下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司以代工小家电业务起家,有多年的ODM代工生产经验,客户有众多的全球知名企业,去年海外疫情爆发,公司出口业务迎来高速增长。最近几年,新宝推出了自由品牌东菱,摩飞,莱卡等;凭借电商渠道打造了爆款品牌摩飞。

从代工龙头走向品牌化

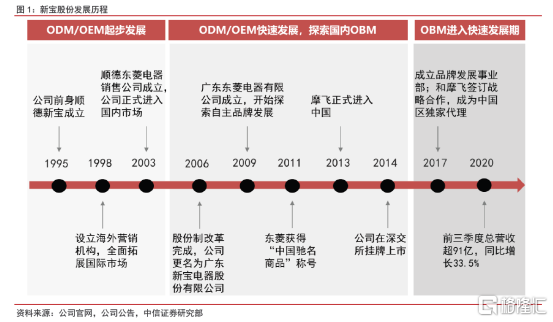

新宝的发展大致可以分为三个阶段:

第一阶段:1995年,新宝以家庭小作坊的形式成立,创业之初以生产电吹风为主,逐渐地把产品线扩充到了咖啡机,电热水壶和搅拌机等产品;同年新宝成功杀入欧美市场,并在1998年成立海外销售公司,积极发展海外市场,直到目前出口业务仍然是公司最重要的销售渠道,占比在90%左右。

第二阶段:2006 年,公司完成了股份改革,并改名为广东新宝股份有限公司。2009年,广东东菱电器公司成立,并且开始探索自主品牌业务。东菱品牌有一段时期在国内市场被点爆,但随着营销模式的落后逐渐开始没落。

第三阶段:2017年,新宝积极与海外品牌客户摩飞开展合作,成为摩飞在中国的独家品牌代理。到目前这个阶段为止,公司也从ODM模式逐渐转型为OBM模式。

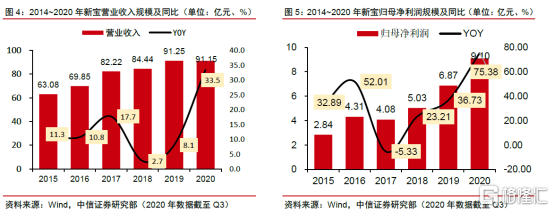

随着中国加入WTO,新宝的业务收入也在突飞猛进。2015年-2019年期间,公司收入增长超过60%,归母净利润增长2.3倍。发展至今,公司客户已经包括飞利浦,西门子,松下等知名企业。

经过20多年的发展,公司已经从最初的小作坊发展成国内小家电代工的龙头公司。同时随着国内品牌摩飞的崛起,公司在估值方面也被拔高。

内销品牌崛起拔高估值

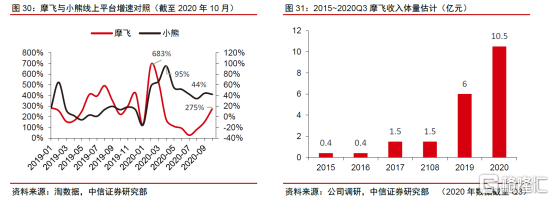

1998年摩飞成为新宝的代工客户,2013年新宝以支付品牌使用费的方式取得了摩飞在中国区的独家运营权。

在疫情的影响下,由于产品都是线上销售,摩飞2020H1的业绩已经超过去年全年。淘数据显示,摩飞品牌的爆发式崛起是在2018年第四季度:多功能料理锅上线增速超过200%,在2020年第一季度增速仍然超过200%。

从产品端来看,摩飞品牌的崛起核心在于:1、精准定位年轻化用户群体;2、深入挖掘潜在需求,打造差异化产品。

虽然目前新宝国内业务占比不到30%,但是这个比例从2015年的10.7%提升到2020年的24%。自主品牌的崛起也提高了市场给与公司的估值。不仅仅因为出口业务增速快,很大一部分原因是来自内生性成长,估值从2019年的15倍拔高到了30倍。

目前来看新宝国内业务占比24%,到2022年有望达到30%,其中60~70%为自主品牌,对应总收入约20%将为自主品牌收入。参考自主品牌和ODM 代工企业估值,其中自主品牌可比公司对应2020 年PE 估值平均值约为28 倍,ODM 可比公司约22倍。

新宝当前估值35倍,2021年估值29倍,考虑到公司供给端优势地位和自主品牌快速增长,当前的估值还具有吸引力。