下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、SaaS行业火热,广告行业超预期复苏

2020年在货币宽松的环境下,市场整体涨幅很大,部分龙头企业更是持续扩张,港股的SaaS板块也成为一道亮丽的风景线。

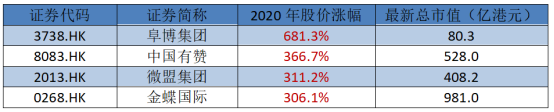

具体看,2020年港股涨幅居前的股票中,SaaS概念股占据多个席位,包括阜博集团、中国有赞、微盟集团、金蝶国际等SaaS概念股的年涨幅均超过3倍,演绎了一场“只要涨得快,目标价就追不上”的牛市行情。

其中,阜博集团为全球最大的网络版权保护和内容变现SaaS服务商;中国有赞是拥有第三方支付牌照的电商SaaS公司,为商家提供一站式解决方案;微盟集团被称为“新经济SaaS第一股”,是中国领先的中小企业云端商业及营销解决方案提供商,SaaS业务和精准营销业务双轮驱动业绩增长;金蝶国际是亚太地区领先的企业管理软件及电子商务应用解决方案供应商,公司正在向互联网服务企业转型。

这些港股SaaS概念股经过2020年的轮番上涨之后,目前估值已经到了一个不低的水平,行业中是否还存在尚未启动行情的低估值标的?SaaS行业最常用的估值指标为PS即市销率,我们以PS(TTM)来看,包括明源云、阜博集团、中国有赞、金蝶国际、微盟集团在内的公司,它们的估值都在20倍以上。

但SaaS板块中确实也还有尚未启动行情的低估值标的,那就是兑吧,一家中国的线上业务用户运营SaaS供应商及领先的互动式效果广告平台运营商,目前兑吧的PS(TTM)仅为2.1倍。

伴随着中国企业数字化升级的大趋势,SaaS行业将是长期受益的优质赛道。根据IDC报告,未来五年中国SaaS市场预计市场增速达到35%。而且与美国SaaS行业的群星闪耀相比,中国SaaS市场还处于发展早期,未来有望迎来越来越多细分行业龙头。作为用户运营SaaS龙头,兑吧有望享受行业红利。

那么,作为用户运营SaaS的标杆企业,兑吧为何缺席2020年SaaS翻倍股之列?笔者认为,最主要的原因就是投资者对疫情冲击下广告市场的担忧。兑吧虽然是用户运营SaaS龙头企业,但是从过往的业绩构成来看,公司目前最主要的变现方式和收入来源为互动式效果广告。

因此,市场对广告行业的悲观预期也会反映在兑吧的估值上,但和很多投资者的预期有所偏差的是,广告市场正在迎来强劲复苏,行业景气度超预期改善,以广告为主要营收的公司中,分众传媒、百度等知名公司正在从估值陷阱中走出。

楼宇广告龙头分众传媒的股价从去年的低点至今涨幅已经超过170%,根据其公布的2020年年度业绩预告显示,预计公司2020年财年将实现归母净利润区间为38.6-42.6 亿元,同比增长约106%-127%,呈现出高速复苏的态势。

搜索龙头、互联网广告龙头百度同样开启了估值的修复行情,近期的造车概念更是进一步加快百度股价的上升,自去年低点至今,百度的股价涨幅也超过了180%,最新市值已经超过800亿美元。从公司的业绩来看,以广告收入为主的百度核心业务收入于2020年稳步提升,2020年第三季度百度核心业务收入达214亿元,同比环比均实现增长。

不管是分众传媒还是百度,它们的股价和业绩都反应出广告主投放需求不断回暖,广告行业景气度快速上升。而且考虑到疫情导致2020年的基数较低以及广告需求延后,预期2021年将是广告大年。广告行业超预期复苏的情况下,下一个走出估值陷阱的,是否就是兑吧了?

二、SaaS业务签约额高增长,兑吧2021年业绩增长可期

兑吧是中国领先的用户运营SaaS服务商,为全行业提供数字时代所需的在线用户服务能力,包括为金融、互联网、电商、零售等行业数万家客户提供了用户增长、活跃留存、流量变现的全周期运营服务。兑吧SaaS拥有三大核心产品—积分商城管理工具、互动运营工具和养成签到系统,以用户运营SaaS业务为基础,帮助企业 “盘活”存量用户,实现流量变现、降本增效。

2020年上半年疫情之下,虽然兑吧的总收入下滑至4.684亿元人民币,但是收入结构方面却实现了优化,来自用户运营SaaS平台业务的收入同比增长了166%。2002年上半年,兑吧SaaS业务的付费客户数达727名,较去年同期增长28%;新签约(含续约)客户数达345个,同比增长31%。

这一向好趋势还在延续,兑吧SaaS业务的合约数和客单价持续增长。根据公司公告,2020年第三季度兑吧用户运营SaaS业务的签约金额同比增长91%至2540万元,新签约(含续约)合同数207份,新签合约(含续约)中最高的客单价为人民币130万元。

值得注意的是,由于公司的技术实力雄厚,兑吧非常受对安全性要求高的金融客户的认可。从银行、保险再到证券,兑吧持续深耕金融行业。2020年上半年,兑吧的金融客户数为159家。近期,公司还在加速渗透大金融行业,尤其是重点拓展银行客户。2020年11月底,兑吧携手建设银行等十余家商业银行深入研讨银行业数字化转型的破局关键,另外,兑吧全新切入证券行业与多家AA级证券机构达成合作,将为其提供用户增长、用户活跃度等全周期用户运营服务。最新数据显示,兑吧服务的金融客户已经超过了170家,包括四大国有银行、股份制银行和各个城商行在内的金融机构。

相比小微企业,金融客户无疑更具稳定性,而且付费能力也更强。重点发力金融客户可以让兑吧的业绩更具保障和增长想象空间,一方面,这些企业自身的生命力更强,对兑吧的产品和服务的需求一直存在,另一方面,大客户的需求更加多元化,它们能够为更多的产品付费,从而提高兑吧的客单价。

另外,零售客户也是兑吧的一大发力方向。2020年618和双十一,兑吧为淘宝商家提供用户运营SaaS服务,服务了包括认养一头牛、珍视明、相宜本草、波司登、安踏、良品铺子等诸多知名消费品牌商家。未来,银行等金融客户以及消费品牌客户等强劲的需求将持续为兑吧公司营业收入。

值得一提的是,兑吧还开始与数家知名物流企业合作,物流单上有广告二维码,用户通过扫码可以获得运营商、保险、会籍卡等的优惠内容,这有望增加公司的线下流量,与线上流量形成互补,强化公司的流量优势,实现线上线下多种流量的聚合。

在兑吧SaaS业务的强劲增长以及广告行业的超预期复苏之下,公司2020年下半年的业绩有望得到显著的改善。而考虑到2020年的低基数以及广告需求的进一步释放,预计公司2021年的业绩表现还会更加靓丽,因此,兑吧接下来的业绩增长预期是乐观的,十分值得期待。

三、市场上鲜有的低估值SaaS标的,估值何时回归?

综上可知,引爆兑吧估值回归的契机很有可能就是公司的业绩。兑吧的基本面拥有强劲支撑,一方面,中国宏观经济持续复苏,在线营销市场不断回暖,有望直接提升公司业绩,而且兑吧的互动式效果广告是广告行业中增速更快的一条细分赛道。参考艾瑞咨询所公布的数据,未来三年互动广告业务将保持45%左右的复合增长。

另一方面,国内SaaS行业相比国外还处于发展初期,预计中国的SaaS市场仍将保持高增速,未来是星辰大海,兑吧所处的赛道拥有长长的坡、厚厚的雪,兑吧的SaaS用户量在快速增长,即便是在疫情之下兑吧的SaaS业务所创造的收入也保持了非常高的增速。

回顾过去,兑吧是一个成长性很高的公司,2016-2019年其四年的营收涨幅超过了30倍。2020年上半年兑吧由于疫情所致的短期利空因素,股价表现并不是很好,但是经过长时间的调整之后,目前筑底迹象明显。众所周知,短期因素并不会改变公司的长期投资价值,所以随着利好因素显现,公司的股价有望从低谷迅速反转上升,这从分众、百度以及2020年几个涨幅较大的SaaS概念股中都可窥知一二。

凡是过往,皆为序章。投资股票投的是未来,是预期。兑吧业绩增长可期,而估值具有显著的竞争优势,其投资吸引力正在不断上升,过去的15个交易日股价已从低位2.03港元反弹至1月8日收盘价2.8港元,涨幅达37.9%。除了要选好公司,当然也要选一个好价格。经过2020年的估值扩张,很多公司的估值已经到了较高的阶段,即便前景良好高估值也需要时间消化,相比同行业上市公司,在当下SaaS板块大热的情况下,兑吧的估值还处于非常低的位置。作为市场上鲜有的低估值SaaS标的,兑吧可能蕴藏的投资机遇,值得投资者关注。