下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源 | 格隆汇新股

数据支持 | 勾股大数据

11月5日,金科服务(9666.HK)正式启动招股。公司拟全球发售1.32亿股,其中香港发售1196万股,国际发售1.20亿股。每股发行定价41.8港元至47.6港元。预计最多募集资金约63.27亿港元。公司股票预计于2020年11月17日正式挂牌交易。

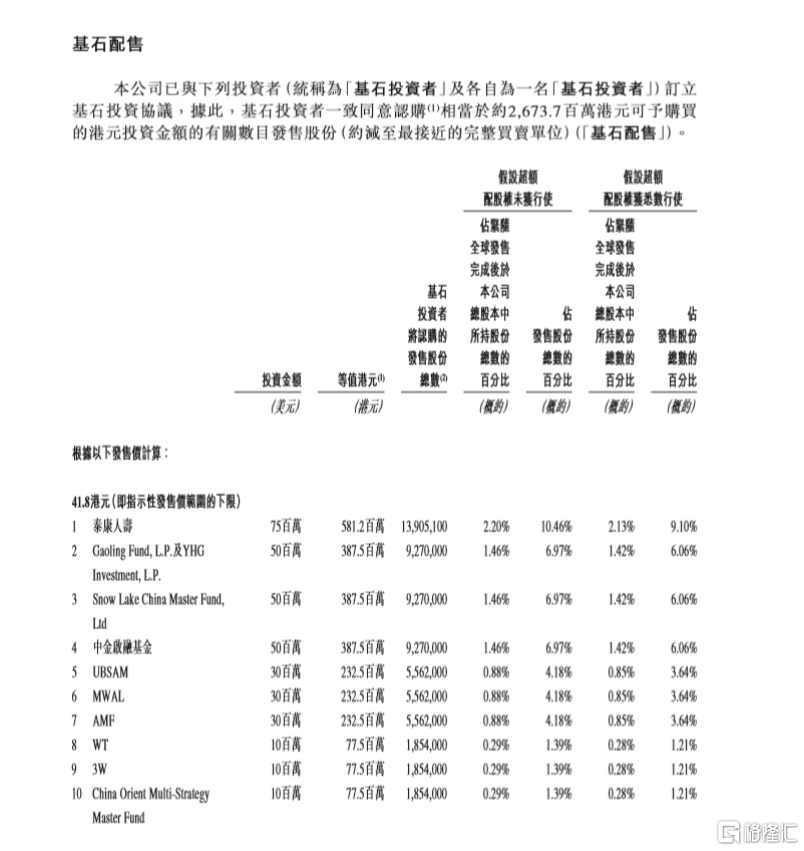

此次金科服务阵容豪华的基石投资者团队引发市场关注。

招股资料显示,金科服务基石投资者涵盖泰康人寿、高瓴智成、雪湖资本、中金启融基金、瑞银资产管理(UBS-AM)、中国东方资产管理旗下多策略基金China Orient Multi-Strategy Master Fund等一系列国内外知名投资机构。其中泰康人寿认购1390.5万股,高瓴智成、雪湖资本、中金启融基金均认购927.0万股。顶级资本的加持令金科服务在今年一众上市的物业新股中显得格外耀眼,那么公司的吸引力究竟在哪?不妨具体来分析。

(来源:公司招股书)

独具经营特色凸显市场稀缺性,

国内领先的综合智慧物业服务商

金科服务成立于2000年,是国内领先的综合智慧物业服务商,公司从西南重庆出发,经过20年的发展,目前已成为物业领域不容忽视的头部力量。招股书数据显示,截至2020年6月30日,金科服务已进入北京、重庆、武汉、长沙等133座城市,合同签约843个项目,合同总建筑面积2.56亿平方米,及共有487个在管物业管理项目,在管总建筑面积1.30亿平方米。

从目前已上市物业企业来看,规模破亿的仅为7家,而金科服务上市后有望成为第8家,可见公司处于上市物业企业头部梯队。此外根据招股书,按综合实力计公司已连续五年蝉联中国物业服务企业综合实力十强,连续6年在西南地区物业管理公司百强榜首。

(来源:公司财报、招股书)

(来源:公司财报、招股书)

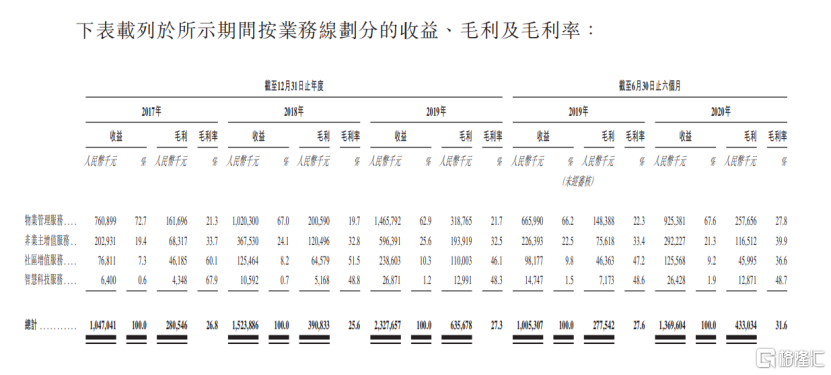

金科服务经营独具自身特色,其以“服务+科技”、“服务+生态”为发展战略,以大数据、物联网智慧服务平台为驱动,建立“物业管理服务、非业主增值服务、社区增值服务、智慧科技服务”四大业务线,且持续保持跨业态高速增长。从营收表现来看,公司2017年至2019年,实现总营收分别为10.47亿元、15.23亿元、23.27亿元,截至今年6月末收入约13.69亿元。

物业管理服务作为公司营收的主要部分占比长期保持在60%以上,其中2019年占比62.9%,其次非业主增值服务2019年占比25.6%,社区增值服务占比10.3%,智慧科技服务占比1.2%。各业务条线毛利率方面,智慧科技毛利率领先其他板块,2019年达48.3%,其次为社区增值服务为46.1%。

(来源:公司招股书)

凭借背靠千亿级房企金科集团的资源支持以及自身独具差异化的优势,尤其是在智能化转型方面取得的显着成绩构筑的外拓竞争力,公司在行业中保持快速扩张的步伐。招股书数据显示,金科服务在管面积从2017年的6240万平方米增长至2019年年底的1.2亿平方米,复合年增长率达到近40%。此外合同总建筑面积则从2017年的1.39亿平方米增长至2019年的2.49亿平方米,复合年增长率33.7%。截至今年上半年,公司在管面积进一步提升至1.30亿平方米,合同总建筑面积2.56亿平方米。

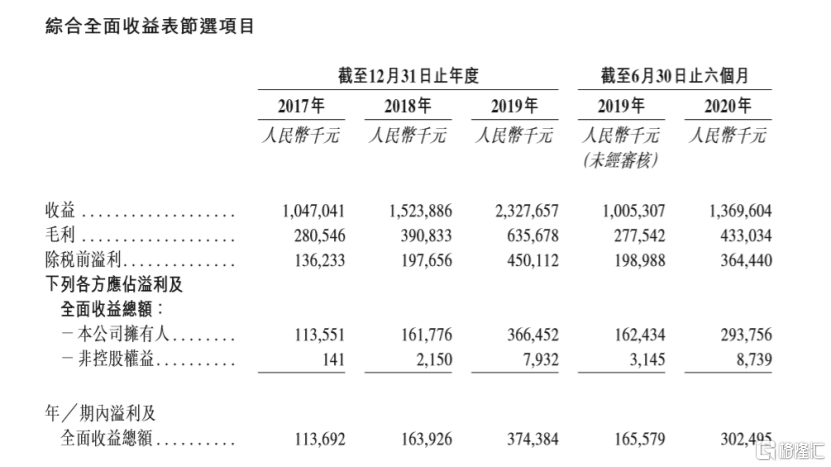

规模快步提升为业绩的高速增长带来强劲支撑,财报数据显示,2017至2019年金科服务营收复合年增长率49.1%,净利润复合年增长率81.5%。截至2020年6月30日,公司实现营收13.70亿,净利润3.03亿。

(来源:公司招股书)

高增长、强外拓、

科技赋能打开估值上升空间

业绩高成长性的背后,公司在外拓能力上同样展现了积极的一面。近年来,公司持续降低母公司依赖,由金科股份贡献的在管面积占比从2017年的66.6%下降至2019年低的47.1%,今年上半年进一步下降至46.6%。而外拓在管面积占比则从2017年底的32.5%持续上升至2019年底的48.3%,今年上半年达到48.5%。公司外拓规模占比已经超过母公司输送规模,凸显了其在行业中强劲的增长动能。

外拓项目不断提升的背后离不开公司差异化的竞争能力以及行业领先的业主满意度水平。

一方面,公司专注于打造智慧科技服务型企业,借助科技赋能从根本上解决物业行业作为劳动密集型行业的痛点,大幅提升企业经营效益、优化客户体验,尤其是透过借助数据、物联网、场景等多层面的连接,打造智慧生活生态圈,进一步提升用户粘性,挖掘新的业务价值点,进而构筑了其在行业中较高的竞争壁垒。

而另一方面,公司致力于建设服务型组织,不断强化团队服务意识,打造高品质多元化服务能力,实现了多业态的覆盖,同时获得了市场客户高度好评。据招股书显示,公司业主满意率已经连续8年超过90%,凭借良好的口碑效应,公司不仅获取项目成本低,同时获得了较高的溢价,为毛利率的提升带来了支撑。

在多重优势之下不仅凸显了公司在行业中的长期投资价值,也将有望为此次上市带来更大的市场关注度,进一步打开估值向上空间。

多重因素支撑,未来市场表现可期

今年来物业股在资本市场看点十足,上半年在疫情之下成为资金追捧的对象,上演了一场波澜壮阔的独立行情,翻倍股更是不在少数,而在这之中顺势上市的物业新股也均录得不错的表现。然而进入到下半年尤其是自8月以来,资金获利回吐等因素之下,整个物业板块面临较大回调压力,也令一众新上市的物业股整体表现乏善可陈。

(来源:富途行情)

不过近期随着前期板块回调到位,叠加海外疫情激化进一步刺激市场担忧,避险情绪升温,更具确定性的物业板块呈现较明显的回暖之势,或将为新上市物业股带来刺激。基于此,我们看好,金科服务后续上市的行情表现。

此外从估值层面来看,根据测算,以发售价最低价41.8港元测算,公司静态市盈率约为65倍,动态市盈率约为48倍,在行业内处于中部水平,而对标近期新上市的世茂服务高达85倍的静态市盈率及64倍的动态市盈率,公司的估值具备优势。考虑到公司的高成长性以及上市带来的资金扩充将更进一步推动在行业中的收并购扩大规模优势,公司独具特色的经营能力凸显市场稀缺性,金科服务此番上市或将享受到估值溢价的机会,为市场投资人带来惊喜。

(来源:wind数据)

(来源:wind数据)

关注公众号,添加新股客服,加入“港股 打新群”

关注公众号,添加新股客服,加入“港股 打新群”