下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 玉衡

来源 | 格隆汇新股

数据支持 | 勾股大数据

继上次说完三次递表港交所的中邦园林后,又来了一家第三次冲击港股上市的公司—特普科技。

特普科技于2002年开始涉足硅胶业务。作为一个在硅胶制品领域耕耘了18年的老将,为何近年转向成人用品市场?

核心业务天花板过低

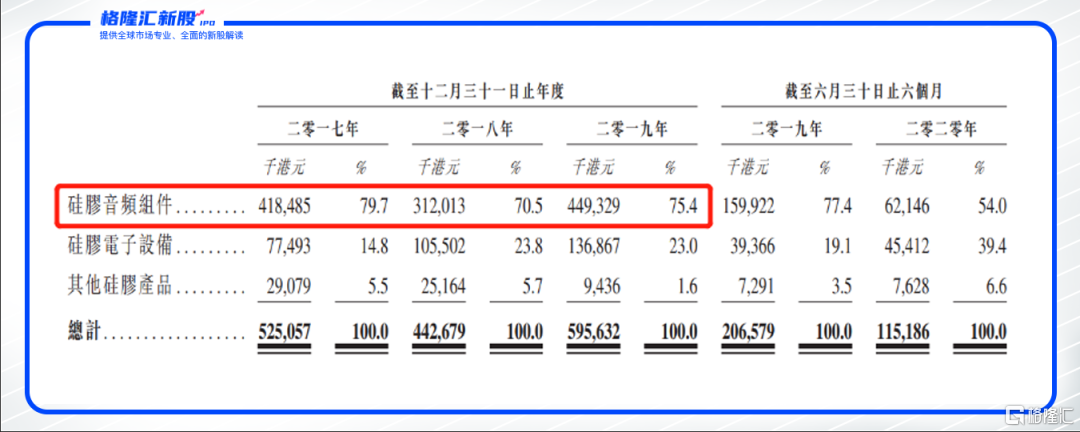

特普科技生产的硅胶产品主要用于硅胶音频组件(2019年营收占比75.4%)和硅胶电子设备(占比23%)。前者主要是耳机上的硅胶耳塞、耳机线等;后者比较特殊,主要用于成人用品及护肤产品。

(数据来源:招股说明书)

(数据来源:招股说明书)

显然,硅胶音频组件是特普科技的核心业务。而硅胶音频组件没什么技术含量,算不得一个好赛道。以出厂价计,2019年中国硅胶音频组件的市场规模仅仅为28.33亿港元。根据灼识咨询的统计,2015年-2019年中国硅胶音频组件的市场规模复合增长率为7.6%,预计未来五年复合增速会降到3.9%。可见,硅胶音频组件赛道天花板过低且成长性不高。

(数据来源:招股说明书)

(数据来源:招股说明书)

而且,硅胶制造厂家数以千计,硅胶音频组件市场集中度也不高,前五大市场参与者市占率约为31%。虽然,2019年特普科技市占率15.9%,位居全国第一,但是硅胶制造所处的产业链中游,对于上下游议价能力低,即便特普科技未来能进一步提升市占率,业绩上涨空间也是有限。更何况,就报告期内特普科技硅胶音频组件业务收入分别为4.18亿港元、3.12亿港元、4.49亿港元,复合增速3.64%。

可见,作为核心业务,硅胶音频组件并没有给公司业绩提供足够动力。

成人用品市场有想象力?

相比于硅胶音频组件业务的不尽人意,硅胶电子设备业务表现可圈可点,似乎有成为打开公司增长天花板的可能性。

其实,所谓的硅胶电子设备业务主要就是硅胶类的成人用品(在硅胶电子设备业务中占比超过90%),相信老司机们应该对成人用品的了解程度应该远甚于笔者了。在报告期内,成人用品的营收分别为7.4千万港元、9.94千万港元、1.28亿港元,复合增速达到31.67%。

出于对生活品质的追求,国人的开放程度也在不断加强,曾经被被羞于启齿的话题慢慢得到正视。这有利于成人用品市场空间的打开。另外,各大电商平台兴起提供了更加方便的购买渠道,同时解决了部分人在线下购买成人用品的羞涩问题。相比较公司的音频组件业务,公司在成人用品市场想象空间更大,增速飞快。

不过,值得注意的是,公司在成人用品业务上并非没有弊端。首先,这项业务已成红海,前五大参与者市占率仅为12.9%,虽然特普科技的成人用品市占率为全国第二,但仅占比约3%,不具备明显的规模优势,也就难以通过压低成本淘汰其他玩家。另外,公司在研发上的投入也不够,从其人员分布看,公司共计1325名员工,但研发人员仅有9位。很难说明公司能够具有领先同行的产品力,也就难以获得更高的产品溢价。

(数据来源:招股说明书)

(数据来源:招股说明书)

因此,目前从绝对规模上硅胶电子设备业务仍旧落后于硅胶音频组件业务,但得益于成人用品市场的高成长性,公司有了一定的想象空间。但不得不注意的是,成人用品业务同样处于红海,特普科技如果不能提供更加差异化的产品也难以提升业绩。

结语

总体来看,特普科技的细分领域赛道天花板较低,且处于竞争红海,而公司研发投入不足,恐难从产品差异化角度获取超额收益,若陷入价格战泥潭,公司业绩则难以打开想象空间。