下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Leo

来源 | 格隆汇新股

数据支持 | 勾股大数据

《国家组织冠脉支架集中带量采购文件(GH-HD2020-1)》的公告近期已经发布,沪深医药制造板块迅速反应。公告中覆盖的公司股价都出现不同程度下跌,当日,医疗器械板块较市场总体而言下跌居前,打响了高值耗材国采第一枪。

医疗器械走势K线图

数据来源:同花顺,格隆汇整理

数据来源:同花顺,格隆汇整理

医疗器械作为今年的热门题材,在国采的一记重锤之下,似乎迅速变成昨日黄花。未来的医疗器械行业还能起死回生吗?

我们认为,医保控费背景下的药品和器械降价虽然是大趋势,二者又有所不同。器械板块具有缺乏产品质量标准化与采购量难以确定的特点,并不一定会出现像药品一样的短期大幅调价。甚至在医疗器械集中采购进一步落实之后,行业整体重整,某些细分行业是可能迎来发展契机的。

杭州奥泰生物技术股份有限公司(以下简称“奥泰生物”)作为一家医疗器械类IPO公司,目前已经上会,上市后是否值得关注呢?

短期看疫情催化,长期看国产替代

首先要了解的是,奥泰生物主营业务为体外诊断行业中的POCT细分领域,包含体外诊断试剂的研发、生产和销售。公司主要产品为快速诊断试剂,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列。

公司所处的体外诊断行业是医疗市场最活跃并且发展最快的行业之一,在医疗器械市场中占据约13%的市场份额。而即时诊断(POCT)又是体外诊断行业中极具潜力的细分行业,具有速度快、成本低、精度高等优点。POCT全球市场规模在2016年为202亿美元,2021年预计达到355亿美元,2016~2021年间将保持12%年复合增长率,还远高于全球整个体外诊断行业的增速。

从这一点来看奥泰生物所处的赛道并不差,特别是在今年疫情影响下,行业获得了快速发展。从财务数据可以看到,奥泰生物2017年-2019年以及2020年上半年的营业收入分别为1.30亿元、1.84亿元、2.41亿元和4.87亿元,2018年及2019年增幅分别达到41.99%和31.03%。净利润分别为3423.81万元、5642.53万元、7841.94万元和3.15亿元,2017年至2019年复合增长率达51.34%,增长非常迅速。

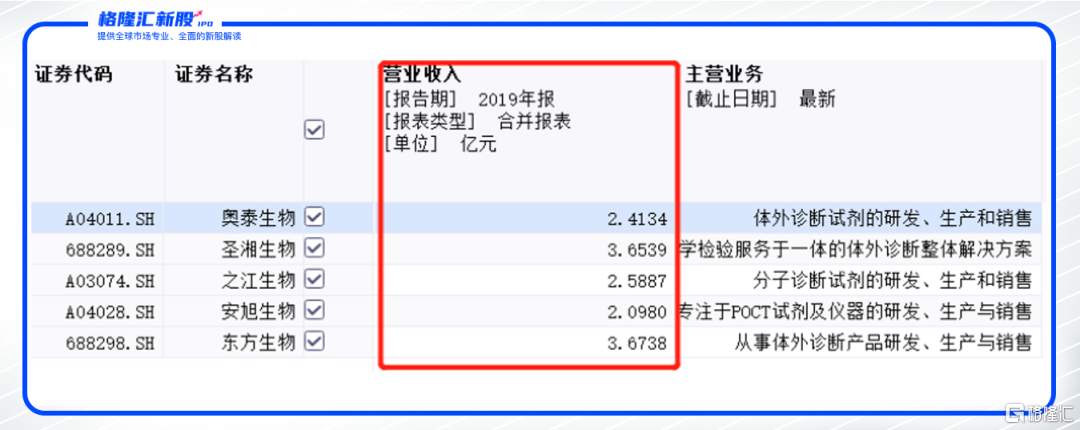

但是,从收入结构上来看,公司以往贡献收入的主要部分是毒品及药物滥用检测类和传染病检测类。2019年毒品及药物滥用检测类贡献收入同比增长27.97%,传染病检测类贡献收入同比增长26.90%,与同行业公司之江生物等基本相近。并且,从营收规模来看,2019年同行业的公司体量差别均不大。

可比公司2019年营收规模

数据来源:同花顺,格隆汇整理

数据来源:同花顺,格隆汇整理

但2020年上半年情况发生了转变,公司的传染病检测类贡献收入占比急剧增加,销售收入达3.7亿元,同比增速达1178.64%。从2020年的占总收入33.93%增长到86.01%,其中仅新冠病毒产品检测就占到总收入的77.1%。分析其原因,一方面或许来源于POCT行业本身的增长,但更大的影响是来源于新冠疫情。

而以往的核心盈利项目毒品及药物滥用检测类则大幅减少,由2019年的1.05万元减少到上半年的3862.52万元,同比增速为-18.02%,占总收入比例也从43.69%下降到7.93%。因此,疫情之下公司虽然总体受益,但收入结构因为疫情发生的变化可谓天翻地覆。

主营业务收入按产品分类情况

数据来源:招股书,格隆汇整理

数据来源:招股书,格隆汇整理

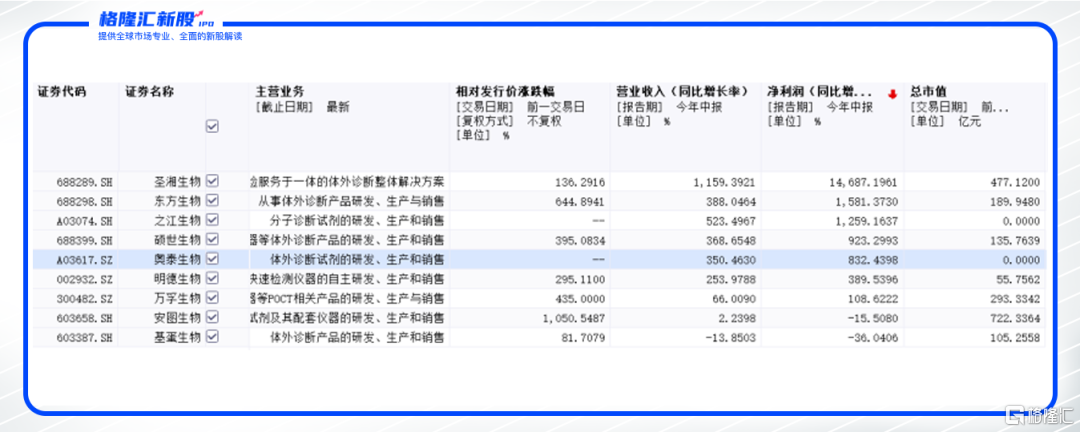

此外,相比于行业其他可比公司,奥泰生物在疫情下的总营收同比增长率仅仅处于行业中游。主营业务与奥泰生物相近的圣湘生物,2020年上半年营业收入同比增长率达到了1189.39%,是奥泰生物的约三倍。净利润方面圣湘生物、东方生物、之江生物均达到10倍以上的同比增长,而奥泰生物同比增长了8倍。

可比公司财务数据

数据来源:同花顺,格隆汇整理

数据来源:同花顺,格隆汇整理

疫情的催化下,奥泰生物跑得并不是最快的,收入结构又因为跑步前进而变形。疫情之后,传染病检测类收入大概率会回落,公司的营收规模会受到很大影响。

行业把控市场,奥泰能否突围?

此外,市场分布方面,POCT行业的主战场依旧是欧美日等发达国家。中国、巴西、印度等新兴发展中国家虽然潜在的增长空间和全球POCT市场规模在不断扩大,但现阶段依旧不足。我国2016年POCT市场规模仅为61.75亿元, 虽然2021年市场规模预计可达176.52亿元,年均复合增长率高达23%,增长速度远高于全球整体水平。未来虽然美好,但短期竞争的压力不容小觑。

目前的POCT市场对技术、性能要求较高,价格仅是次要考虑因素,所以仍以采购进口品牌为市场主导。全球体外诊断行业市场表现出较高的集中度,形成了“4+X”的竞争格局,其中第一梯队的公司是以罗氏(Roche)、丹纳赫(Danaher)、雅培(Abbott)、西门子(Siemens)为代表的行业“四巨头”。其中的“X”则是赛默飞(Thermo Fisher)、碧迪(Becton Dickinson)、希森美康(Sysmex)等在细分领域具备优势的第二梯队公司。

全球POCT市场区域分布

数据来源:招股书,格隆汇整理

数据来源:招股书,格隆汇整理

根据EvaluateMedTech的统计,2018年全球体外诊断市场销售规模前十位的公司共实现销售445.03亿美元,占据全球约81.6%的市场份额。未来,可能因为新型冠状病毒肺炎疫情的爆发,凸显出快速、高效、准确的检测手段对于遏制传染病疫情传播的重要性,使得传染病检测的发展进程有积极影响。但是,伴随未来国内实行统一招标和挂网采购,POCT行业继续增长,国产替代依旧是主要增长逻辑。

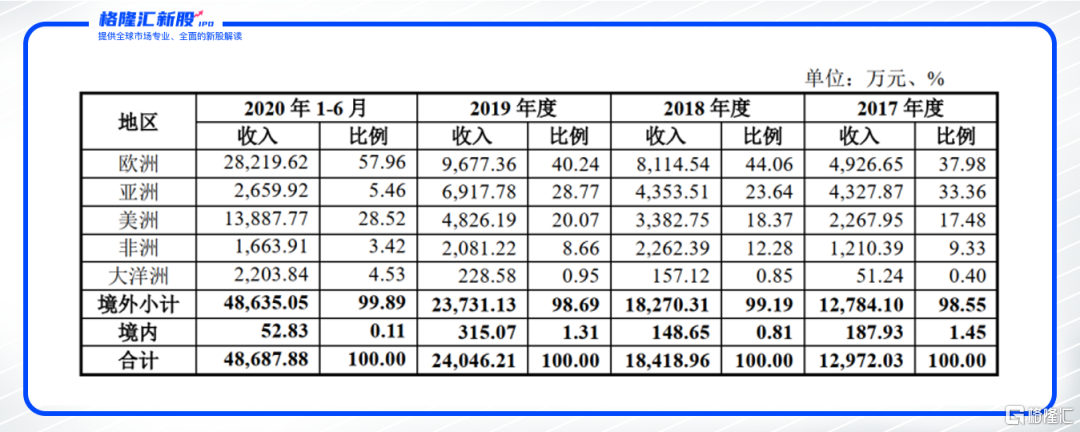

从主营业务收入分布的地区分类情况可以看到,奥泰生物海外收入占比常年维持在98%以上。但是2017-2019年以及2020年上半年境内主营业务收入占比仅为1.45%、0.81%、1.31%及0.11%,2018年及2020年上半年均出现下降,似乎对于国内业务的拓展并不顺利。

奥泰生物主营业务收入地区分类情况

数据来源:奥泰生物招股书,格隆汇整理

数据来源:奥泰生物招股书,格隆汇整理

对比同行业的圣湘生物主营业务收入分布的地区,这一点体现的尤为明显。圣湘生物收入主要以境内为主,占比达到了90%以上。境外收入虽然占比不高,但是总体体量与奥泰生物差别也不大。由此可见,国内市场作为最具增长潜力的部分之一,如果奥泰生物无法顺利抢占,恐怕对业务的增长会形成不小的负面影响。

圣湘生物主营业务收入地区分类情况

数据来源:圣湘生物招股书,格隆汇整理

研发为王,奥泰生物却在走下坡路?

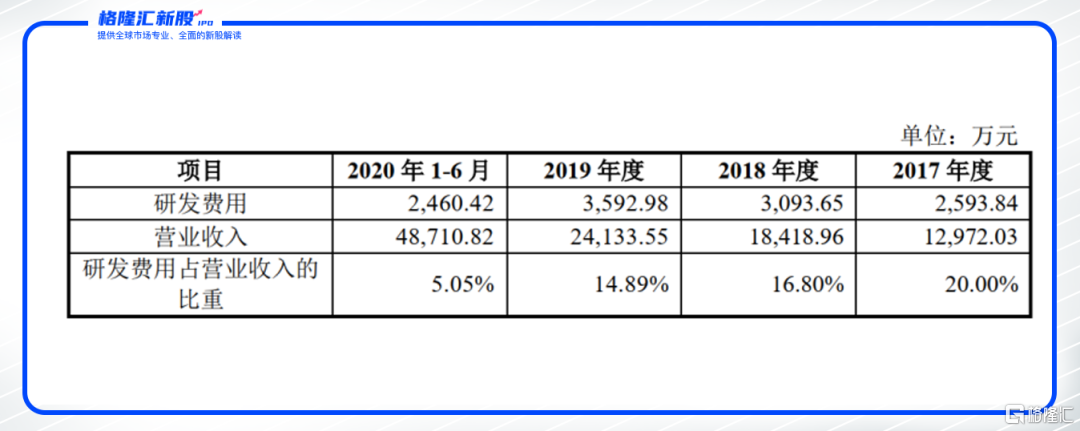

除此之外,体外诊断是技术密集型的行业,创新研发是其中关键一环。医药巨头的发展史中均有其独特的技术优势的身影,如罗氏诊断能够在免疫诊断市场上独占鳌头,主要得益于其独有的电化学发光技术。因此,奥泰生物要想走好国产替代之路,另一个关键就是创新研发。可是,奥泰生物的研发投入并不高,并且在逐年下降。

公司的研发投入的构成情况

数据来源:奥泰生物招股书,格隆汇整理

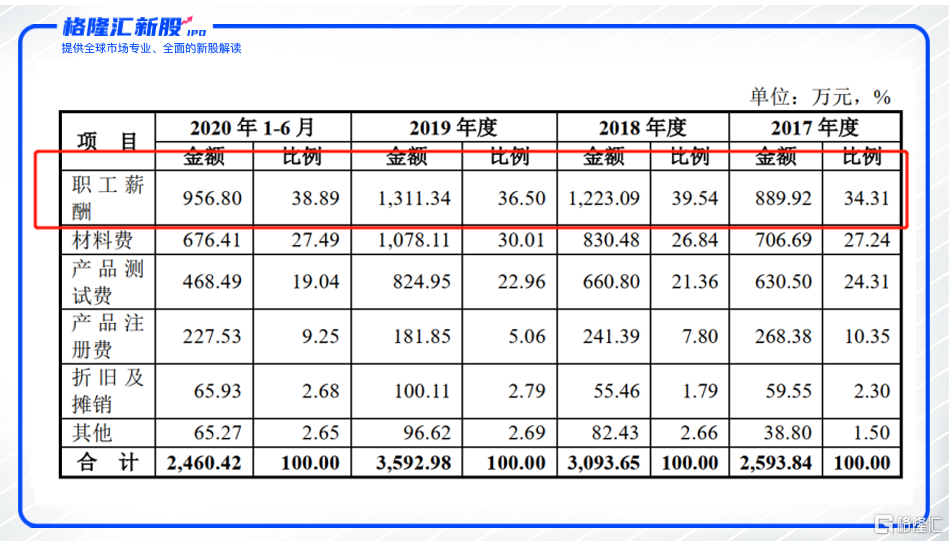

奥泰生物的研发费用占营业收入的比重从2017年的20%,持续下降至2020年上半年的5.05%,并且职工薪酬还占据其中约35%的比例,在所有子项目中占比最高。

公司的研发费用明细

数据来源:奥泰生物招股书,格隆汇整理

反观行业内巨头,罗氏2017年研发费用高达104亿瑞士克朗,占销售收入比重高达19.5%。并且从历史上来看,罗氏研发投入占销售收入的比例持续维持在19-20%之间,其他医药巨头在研发投入上大部分也都超过了10亿美元的级别。

由此可见,奥泰生物在研发费用上的投入还远远不够,总体占营业收入比重下降也不是好征兆。

小结

医疗器械进入集中采购是对市场有巨大影响的重磅消息,同时也是某些行业及企业的发展契机,POCT行业作为医疗器械的细分行业具有很大的潜力。奥泰生物身处POCT行业,在疫情影响下实现的业绩的快速增长,实现了企业的发展和壮大。

但是,相比于同行业的其他公司,奥泰生物的同比增速离第一梯队还很有差距。疫情过后,行业内公司终究要回归本身赛道的激烈竞争中来。而在竞争中无论是生存还是发展,国内市场拓展乏力和研发脚步迟钝恐怕都是奥泰生物不得不解决的问题。

关注公众号,添加新股客服,即可获取“奥泰生物 科创板招股书”。

关注公众号,添加新股客服,即可获取“奥泰生物 科创板招股书”。