下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,中国人民银行行长易纲于2020金融街论坛上发表讲话,个中表述耐人寻味,后续值得密切跟踪。货币之于证券市场,就像氧气之于呼吸,汽油之于引擎。结合近期出炉的一系列经济数据,有助于我们更好地理解和把控未来货币政策的导向。

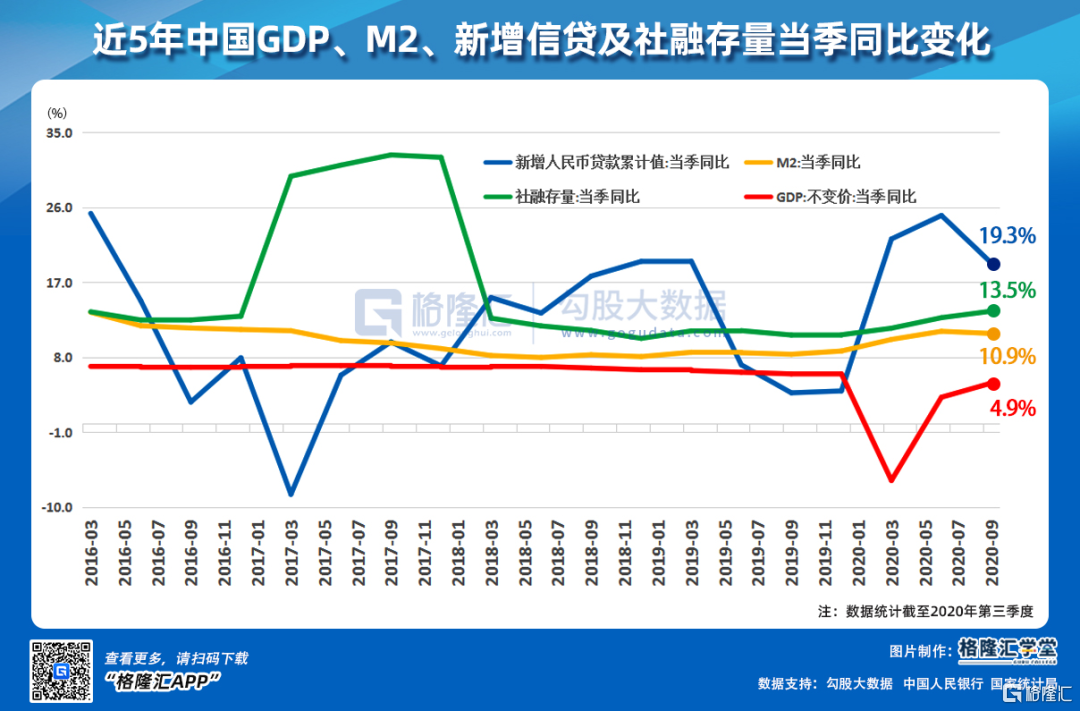

先说回第三季度GDP增速4.9%。GDP增长,有两个构成因素,一是供给,二是需求,需求的背后就是货币,换言之,拼命放水下GDP是能够吹上去的。搞清楚这一点,就可以知道哪些GDP,是买来的GDP,是透支来的GDP,是寅吃卯粮的GDP。

数据冰冷,但数据说实话。2020年以来,国内实体经济部门与非金融企业部门的杠杆率以近乎垂直的斜率,大幅度攀升,其中实体经济部门二季度已达惊人的266.4%。

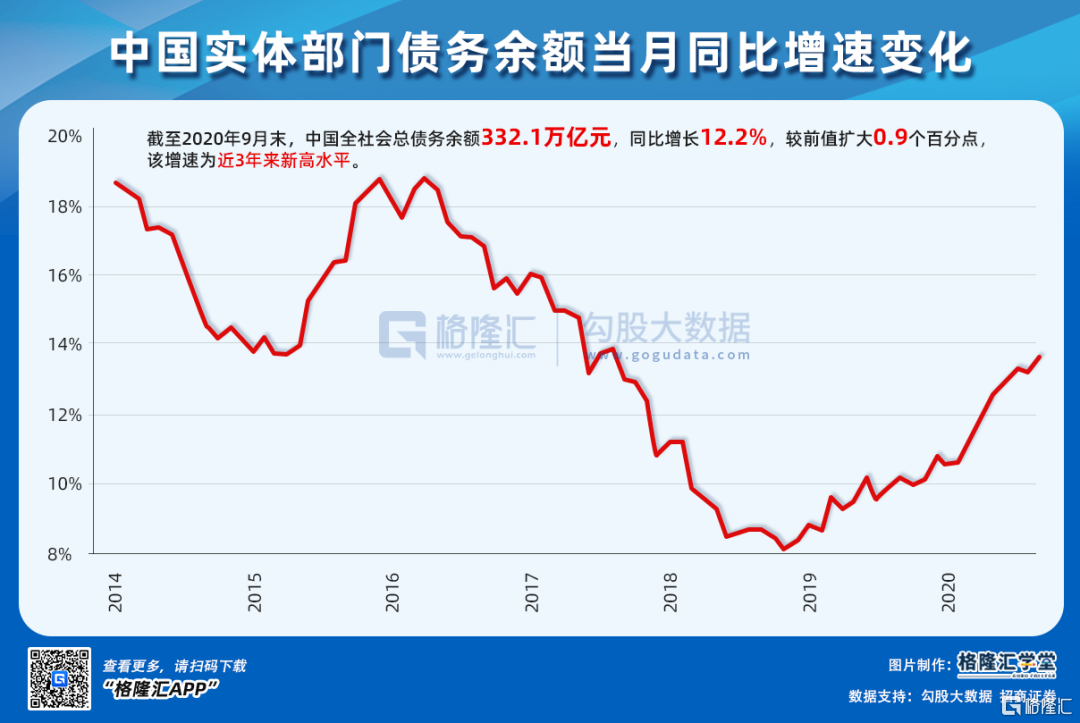

更高频的数据显示,截至9月末,国内全社会债务余额同比增速达12.2%,为近3年来新高水平。

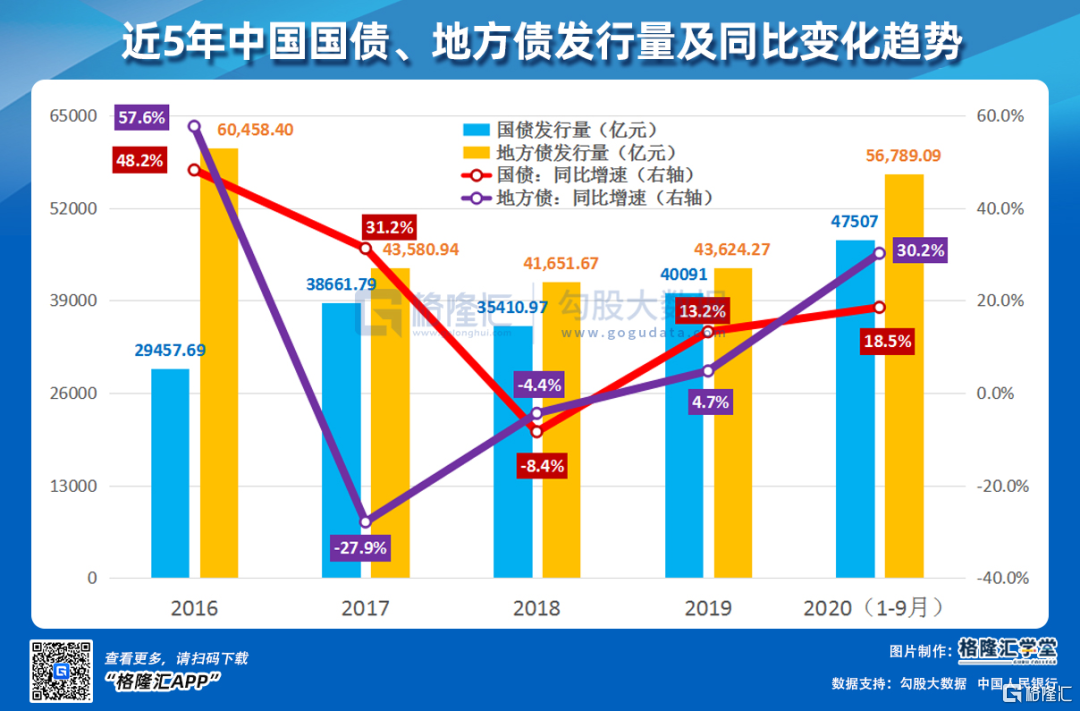

具体部门来看,前三季度,年内已累计发行了4.75万亿元的国债,较2019全年的国债发行量4.01万亿,还高出了18.5%;年内累计发行了5.68万亿元的地方债,较2019全年的4.36万亿元,同样高出了足足30.2%。

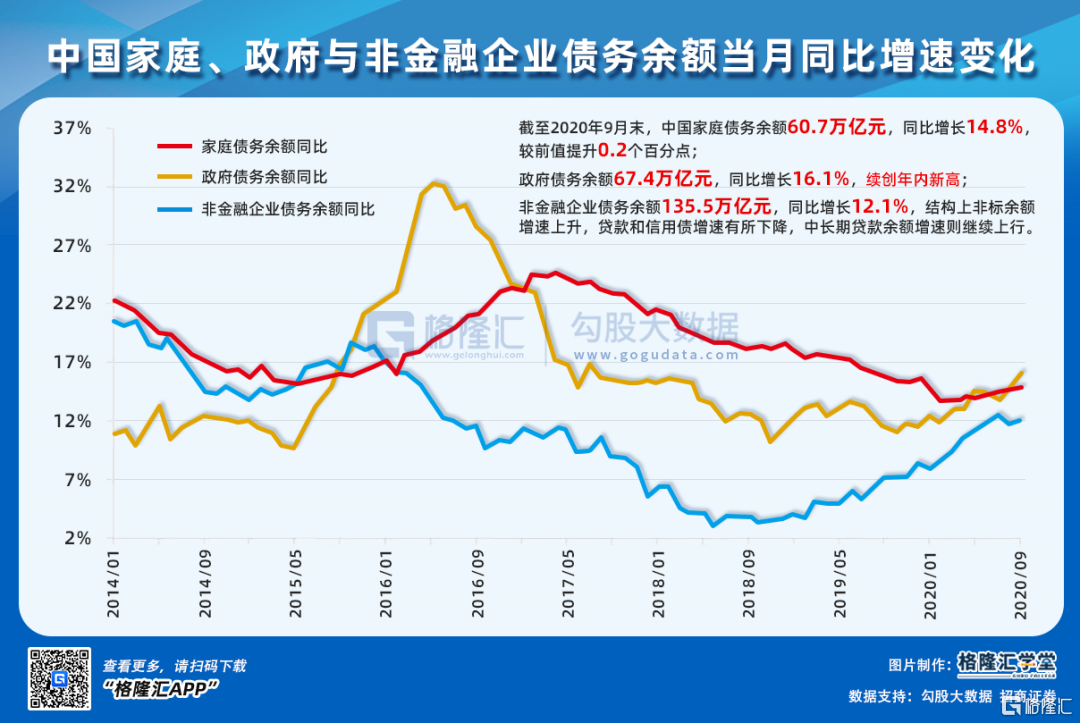

事实上,不仅是政府债凶猛扩张,企业和个人同样是非常积极地在借款。而同期的前三季度的GDP累计增长仅0.7%,由此可见,"不断改善中"的GDP,是实打实的用政府、企业及个人巨额的负债撑起来的。

负债上升的一个恶果是经济容易变得脆弱。这其实跟个人一样,无债一身轻,负债过高,人生就像踩钢丝,你得步步走对,一步没对,现金流断了,就可能没有然后了。

再说回易纲行长论坛上提及的"货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之长期维持在一个合理的轨道上"这一表述,"把好货币总闸门"的措辞上一次出现是在2020年10月10日,通常而言,对"总闸门"提法的措辞调整往往预示着货币政策的边际变化,边际趋于宽松的时候,一般会删去"总闸门"的提法。

至于宏观杠杆率,言中之意,可以理解为在2020年这一波宏观杠杆率激增之后,接下来大概率的操作是控制杠杆,不说降杠杆,至少会压平杠杆上升的曲线(参考2017年的操作)。

股市赚钱,无非是赚三个钱,企业经营赚来的钱,赚其他投资者的钱,以及央行的钱。央行的钱,来得最舒服,最暴力。

当央行的钱开始撤退时,企业的钱又没能赚那么快时,你要警惕,你是不是被别人赚走的那个。