下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本月中国ZF明确了未来五年6.5%的经济增长底线,这一增速下限显然无法与此前三十年连续两位数的经济增长相提并论。西方分析人士认为,投资中国的人现在应该改变思路,从新旧两个角度看中国经济,受益于中国经济引擎转向消费和服务业的“新中国”经济明显有投资机会。

一

“新中国”欣欣向荣 VS “旧中国”萎缩凋敝

全球资产管理与研究公司Alliance Bernstein新近的博客文章称,如果想更均衡地把握今日中国的投资风险和机遇,更现实地了解中国,从“旧中国”和“新中国”两方面看会有帮助。

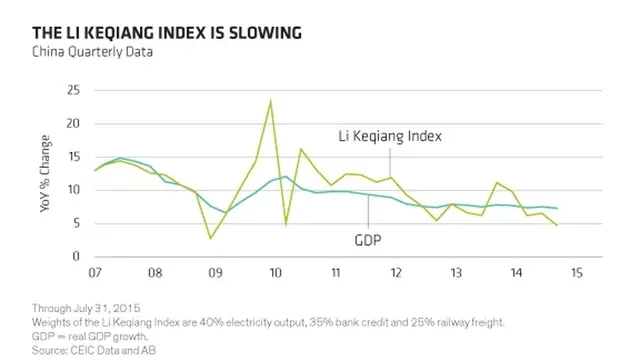

上述博客文章认为,要观察“旧中国”,“克强指数”是个不错的指标,并用下图展示了旧“克强指数”体现2007年以来中国经济增长放缓的走势。从图中黄绿色的“克强指数”走势可以看出,中国经济近两年显著下行。但由于中国ZF给予政策支持的“新经济”——如消费类企业、服务业企业表现相对有弹性,国内GDP整体走向尚算缓和。

“克强指数”是《经济学人》2010年推出的指标,用于评估中国GDP增长量。它源于李克强总理2007年任辽宁省委书记时提出的观点,即可通过耗电量、铁路货运量和贷款发放量分析当时辽宁省经济状况。“克强指数”的三个指标——“用电量”、“铁路货运量”和“新增银行贷款”也就由此而来。

上周五李克强总理为《经济学人》年刊撰文,提到以上三个指标与经济运行状况的关联系数已经发生变化,强调未来会更加关注就业、居民收入和生态环境的持续改善。市场由此归纳出新版“克强指数”新增的三个指标:就业、居民收入和单位能耗等环保指标。

由此来看,未来也可以用类似新“克强指数”这样的指标观察“新中国”。李克强上述文章明确指出,消费对经济的增长的贡献率达到60%,中国经济朝着“更多立足内需和创新拉动的方向发展”。

中国经济绝非日薄西山

上述Alliance Bernstein的博客文章认为,主动投资者应该看到,有很好的指标可以用来寻找中国经济的投资机会。最近的数据显示,消费类板块增长势头强劲,从季度环比的年化增速来看,三季度4G移动合约、假日旅游、电影票房分别增长115%、84%和55%,国内最大电商阿里巴巴的商品总值也增长了34%。

文章认为,虽然不能说中国的前景臻于完美,但也不能认定中国死路一条。有必要将中国视为处于经济转型的国家,更均衡、更全面地看待,在可预见的未来,中国经济都会有新旧两副面孔。

无独有偶,近来其他华尔街机构也提出,应该将传统的中国经济与增长新动力区别对待。

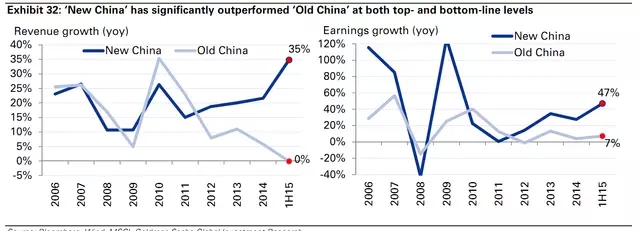

高盛本月的报告(详见本文第二部分内容)指出,随着中国经济增速放缓,增长引擎转向消费和服务业,过去几年的数据表明,“新中国”经济的表现确实要远远优于“旧中国”,而且“新中国”经济的市场估值也远高于“旧中国”。高盛建议投资者持有“新中国”,交易“旧中国”。

摩根士丹利亚太区联席CEO Gokul Laroia上周表示(详见本文第三部分内容),从增长和前景上来说,中国的新经济企业和旧经济企业存在较大区别。该投行看好医疗行业、互联网和技术领域,认为一些处于消费价值链上的企业存在增长和机会。

国内也有对“新中国”和“旧中国”的现实体会。最大的感受是,对同一个中国经济现状有两种视角和两种选择:如果你选择传统模式和传统眼光,事实将比你想象的更令人失望;但如果你选择新视角和新思维,中国会比你想象的更具生机。

二

高盛中国投资框架:持有“新中国” 交易“旧中国”

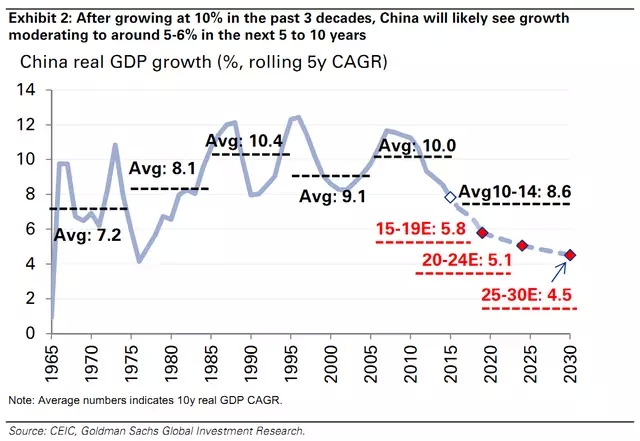

“新常态”意味着中国的经济增速将从10%降至5%-6%。当GDP增速降到5%的时候,中国经济的各个方面会出现出人意料的变化,对于投资者而言,传统的投资框架将不再适用。本文为您梳理新的“中国投资框架”。

高盛在最新报告《“新常态”下的“新中国”经济投资》中表示,随着中国经济增速放缓,增长引擎转向消费和服务业,传统的中国投资框架已经无法有效追踪中国经济的“新常态”。以健康医疗、科技行业为主体的新经济才是投资者需要紧跟的“脉搏”。

高盛指出,“新常态”意味着中国的经济增速将从10%降至5%-6%。

过去30年,中国平均经济增速为10%,这主要是得益于其成本竞争力(劳动力、土地、环境、汇率等),改革红利(1979年农村改革,1992年邓小平南巡改革,1998年国企改革和2001年加入WTO)和ZF强势主导。

如今这种增长模式已经达到了极限:成本竞争力消失,国企效率下滑,杠杆率飙升,最近资产市场震荡也暴露出ZF政策调控的有效性不足。

我们预计中国经济增速中长期将面临震荡下行的过程。未来五年,中国潜在GDP增速将降至5.8%,未来六到十年,增速将进一步降至5.1%。

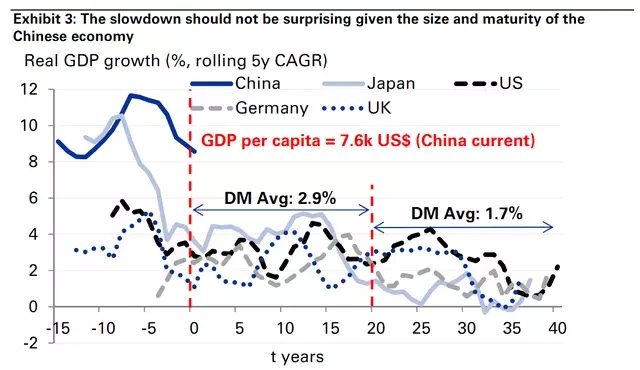

不过从历史横向来看,即便增速下滑,中国经济增速依然位于很高的水平。

当前汇率下,中国的人均GDP为7600美元,和美国、日本、德国、英国1970年代中期的水平相当。这些经济体在达到人均GDP8000美元之后的两个五年中,平均经济增速仅有2.9%和2.8%。

尽管“新常态下”经济放缓是大势所趋,但经济结构也将随之深度调整。消费和服务业将取代投资、出口成为拉动经济增长的主要动力。高盛预计,未来三年内中国消费的增速将保持在7%左右,消费占GDP的比重将升至53%,对GDP增长的贡献将达到61%。

相应的,对于投资者而言,传统的投资框架将不再适用。

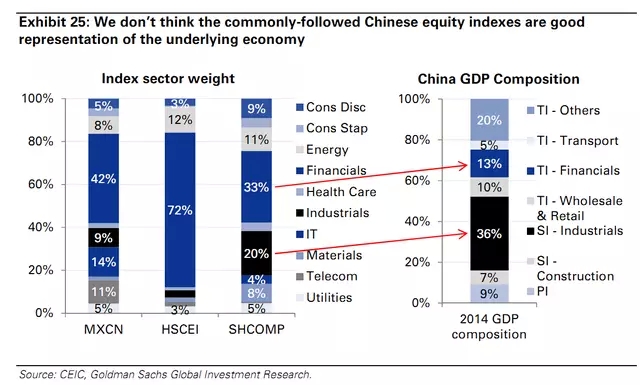

比如,恒生国企指数、上证综指和MSCI中国指数中金融部门所占的比重分别为72%、33%和42%,与金融占GDP的13%比例并不相符。此外,服务业(除金融外)占中国经济的比重为35%,但与其相关的股票(医疗、消费品、交通运输)在这些指数中的比重却小于该数字。

投资者传统上还习惯于根据PMI、工业增加值等数据来判断中国经济。我们认为,这些指标能固然能够体现工业和制造业的状况,但随着消费等部门的星期,它们已经无法全面地反映中国经济的全貌。

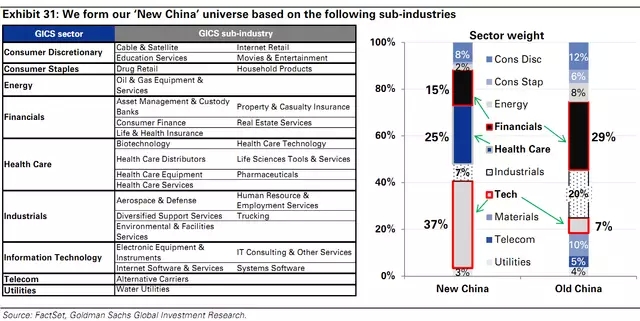

鉴于传统方法的局限,高盛提出了一套更加系统性的分析框架,以便更好地追踪变革中的中国经济。高盛从143个行业,3636家公司中,进行挑选了30个次级行业的671家公司,作为追踪“新中国”经济的参照。

这些公司来自A股、H股和中概股,市值1.8万亿美元。从行业来看,他们遍布卫星光缆、网购、教育服务、影视娱乐、家用耐用品、能源服务、资产管理、生物科技、航天国防、IT咨询等30个领域。

相对于“旧中国”,“新中国”经济中健康医疗、科技行业的比例大幅提升,合计占到60%以上。

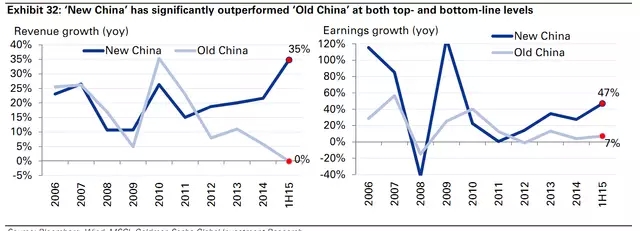

过去几年的数据也表明,“新中国”经济的表现确实要远远优于“旧中国”。

而且,“新中国”经济的市场估值也远高于“旧中国”。

既然“新经济”如此火热,是否意味着“旧经济”不再有投资价值了呢?当然没那么绝对。高盛建议中国市场的投资者称,持有“新中国”,交易“旧中国”,才是值得推崇的投资之道。

三

摩根士丹利:中国新旧经济分道扬镳 可以关注这些资产

经济放缓之下,摩根士丹利将目光投向了中国的“新经济”。

摩根士丹利亚太区联席CEO Gokul Laroia向CNBC表示:“从增长和前景上来说,新经济企业和旧经济企业存在较大区别。”

他说:“我们看好医疗行业、互联网和技术领域。我们认为一些处于消费价值链上的企业存在增长和机会。”

分析师对中国经济从制造业向服务业转型感到担忧。目前,中国债务负担依然沉重,而房地产市场初现泡沫迹象,主要工业都在放缓。

10月中国工业产出已降至金融危机以来低位,前10个月固定投资增速创十五年来新低,前10个月房地产开发投资增速进一步回落。

统计局公布的数据显示,中国三季度GDP同比增幅为6.9%,为2009年1季度来最低水平,不过这个数字好于彭博预期的6.8%。今年上半年中国经济增速为7%,今年的经济增长目标为“7%左右”。

Laroia说:“中国的大问题是旧经济受到了产量过剩、杠杆过高、通缩等一系列因素的影响。因此,这些公司利润疲软。而这些公司占到了绝大多数的市值。不过,这种情况正在发生改变。”

他指出,MSCI已经决定将14家在美上市的中概股纳入其3.5万亿美元的新兴市场指数中。

11月12日,MSCI首次把在美国上市的中概股纳入MSCI新兴市场指数和MSCI中国指数。这一决定将中国股市在MSCI新兴市场指数中的比重从23%上调至26%。这一改变预计将导致追踪指数的基金公司向这些中概股投入约70亿美元的资金。Laroia表示:“这将为新经济增加1500亿美元的市值,让人们获得更多的中国头寸,如果你以指数为基准。”

此外,他指出摩根士丹利预计,会有更多的新中国公司在未来上市。

Laroia称:“有一个不同的商业模型表现不错,在中国快速增长。游戏、广告、电子商务、平台,我们对此感到乐观。”(转自:华尔街见闻)