下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略陈显顺

来源:国泰君安证券研究

维持3100-3500震荡格局:再次接近下沿,波动是分歧的开始,逢跌需积极亮剑。双节期间,假日经济带动是有目共睹,但全球范围内的风险波动仍存有较大冲击。当前市场的预期状态,一方面担忧全球范围内的流动性拐点,会加速带来经济(盈利)修复的不及预期;另一方面担忧美国大选等事件带来的风险偏好冲击。我们认为,风险事件带来的下跌往往都是较好的买入机会。盈利上行趋势已基本确立,核心在于居民部门和企业部门修复的承接。总结来看,盈利上行支持震荡上行格局,期间若因外部不确定性因素对指数产生冲击,我们应当珍惜震荡之中的每次回调机会,布局十月金秋。考虑胜率和赔率:首选科技和可选消费。(1)后续伴随中美的企稳、风险偏好的抬升以及盈利的释放,科技有望走出独立行情;(2)边际修复的消费倾向+扭转上行的利率预期+风险偏好的抬升启示我们把握可选消费的良机。细分赛道推荐:新能源及新能源汽车/消费电子(苹果链)/酒店/家具/航空。

除美股外,双节期间外围权益市场均上涨。双节期间标普500指数及纳斯达克指数均呈横盘震荡、波动上升态势。交易量方面标普500指数先抑后扬回归均值,纳斯达克指数缩量约14%。10月5日特朗普成功出院,并表示参加第二次电视辩论,推动权益市场大涨;10月6日特朗普叫停1.6万亿刺激计划又令风险资产承压。结构上,双节期间美股中小盘行情特征明显,MSCI美国中小盘成长与价值分别上涨2.94%与3.62%。而港股方面,受苹果新机发布、阿里巴巴入股免税等催化及美团订单、地产销售等基本面数据推动,香港恒生指数录得三连阳,累计涨幅3.34%。结构上,双节期间的港股是成长的天下,MSCI香港大盘成长与中小盘成长分别上涨3.26%与2.73%。

大宗商品反应全球经济修复预期。10月2日起,NYMEX轻质原油与IPE布油的期货收盘价均上涨约8%,波罗的海干散货指数(BDI)与好望角型运费指数(BCI)分别上升约17%和29%,全球经济修复预期逐步在大宗商品中反应。同时COMEX金价稳步下行,金银比逐步回落,贵金属避险属性趋弱、工业属性增强,亦是全球经济修复预期的印证。

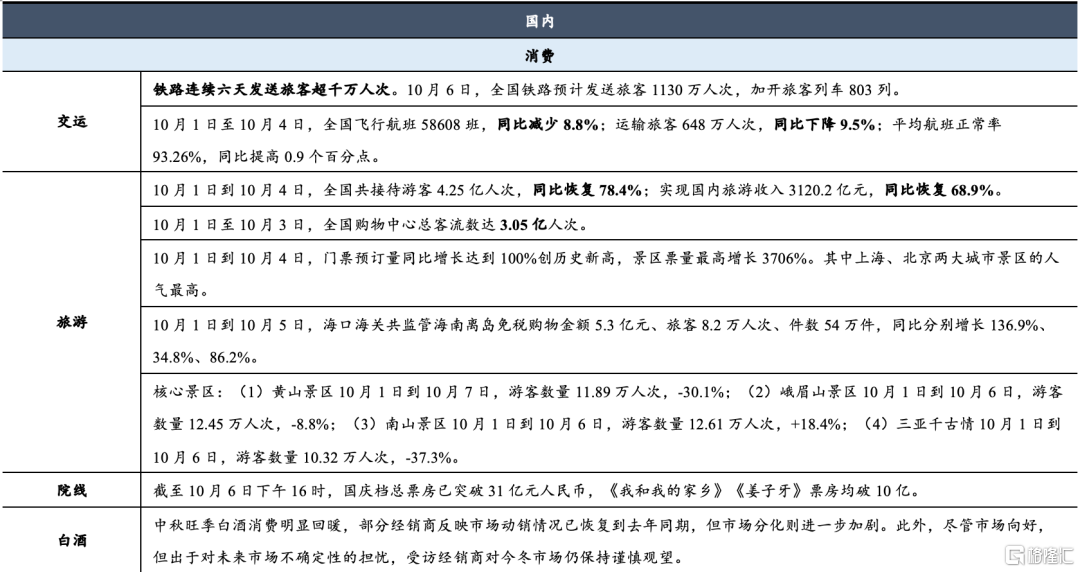

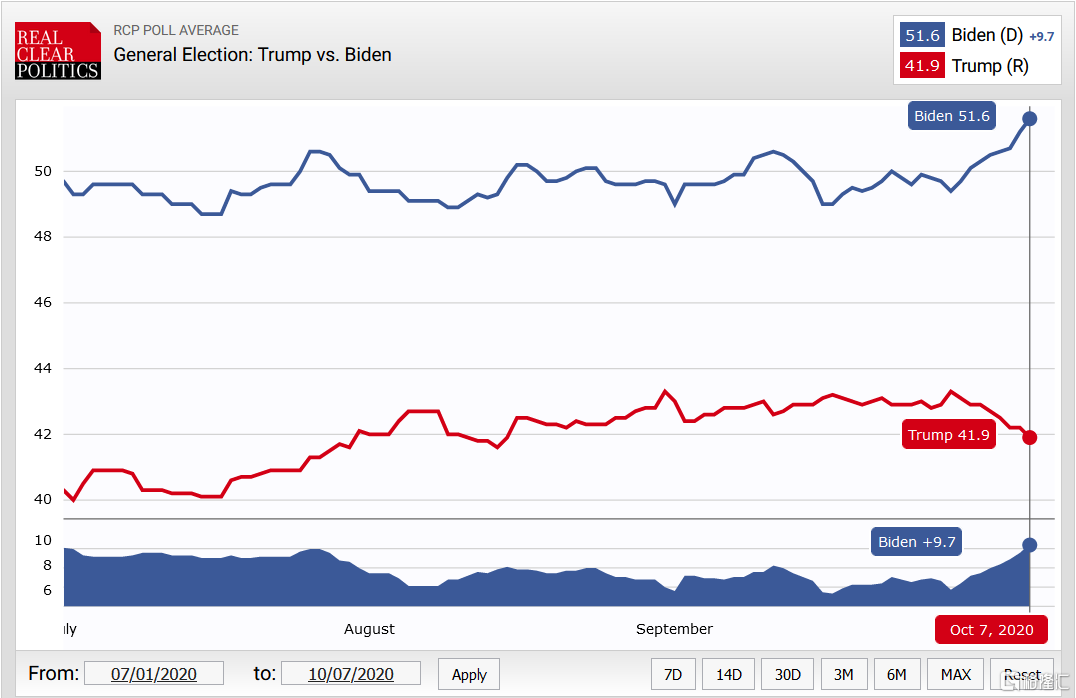

双节重点新闻及美国选情一览:(1)国内:铁路连续六天发送旅客超千万人次,旅游恢复约七成,国庆档总票房破30亿;(2)美国:9月季调后非农就业人口新增66.1万人不及预期,特朗普拒绝民主党1.6万亿元刺激方案,苹果公司将于10月14日凌晨举行产品发布会;(3)中国香港:双节前四日内地赴港访客人数同比暴跌99%。(4)日本:央行将继续坚定实施宽松政策,瞄准2%的通胀目标。美国选情:双节期间拜登优势扩大至9.7%,当前摇摆州187票在手,局势仍较微妙。

01

波动是分歧的开始,逢跌亮剑

维持3100-3500震荡格局:再次接近下沿,波动是分歧的开始,逢跌需积极亮剑。双节期间,假日经济带动是有目共睹,但是全球范围内的风险波动仍存有较大冲击。当前市场的预期状态,一方面担忧全球范围内的流动性拐点,会加速带来经济(盈利)修复的不及预期;另一方面担忧美国大选等事件带来的风险偏好冲击。我们认为,风险事件带来的下跌往往都是较好的买入机会。盈利上行趋势已基本确立, 核心在于居民部门和企业部门修复的承接。总结来看,盈利上行支持震荡上行格局,期间若因外部不确定性因素对指数产生冲击,我们应当珍惜震荡之中的每次回调机会,布局十月金秋。

考虑胜率和赔率:首选科技和可选消费。科技成长仍是全年关键:盈利修复周期中最闪亮的星。

第一,科技细分赛道很多,但是整体来看大部分受到中美因素的影响。短期中美预期不稳定,风险偏好下行将压制科技板块,但打造“内循环”下,市场预期将逐渐转向政策足以对冲科技板块面临的外部冲击,使科技的预期底有望提前出现。值得注意的是,市场向上的支撑在于盈利修复的预期,而此轮科技行情是尤其具备“盈利修复”特征的。

第二,把握可选消费的良机——边际修复的消费倾向+扭转上行的利率预期。1)可选消费比必选消费,盈利端更有可能超预期。当前市场对于必选消费品的稳增长、高景气度预期相对更为充分,在当前消费倾向逐步修复的背景之下,可选消费有望随之盈利超预期。2)利率上行预期挤压高估值板块,尤其是必选消费。在前期全球流动性超预期背景下,市场演绎的逻辑是“资产价格升值压缩未来确定性潜在回报”,尤其利好必选消费(因为必选消 费未来的年化确定性潜在回报更高),这也反映为必选消费逐步上升的 估值中枢。当前流动性和利率预期扭转,是对必选消费品逻辑的直接影响。与之对应的是,可选消费品前期因疫情对盈利端的担忧,估值水平处于较低状态。3)风险偏好的抬升利好可选消费。伴随未来中美问题预期逐步走向冰点,市场风险偏好有望逐步修复,市场定价逻辑将更进一步,由买必选的确定性,转而买可选的成长性,加速可选消费的机会来临。

细分赛道推荐:新能源及新能源汽车/消费电子(苹果链)/酒店/家具/航空。

02

双节期间全球市场表现

2.1. 美国:盘整,波动率上升,美元美债先抑后扬

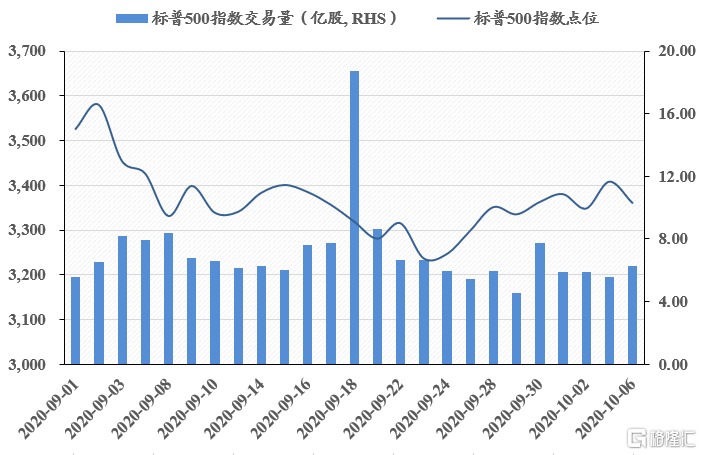

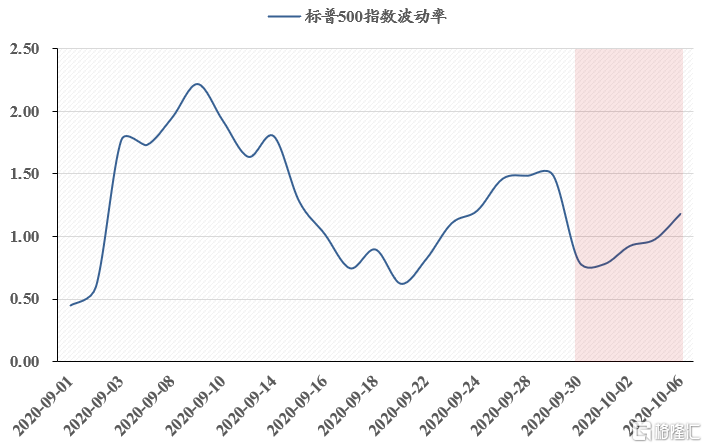

大势:双节期间(截至10月6日)美国标普500指数及纳斯达克指数均呈横盘震荡、波动上升态势(日均波动率分别上升0.38%与0.8%)。交易量方面标普500指数先抑后扬回归均值,纳斯达克指数缩量约14%(交易量自节前的39.32亿股跌落至10月6日的33.86亿股)。10月5日特朗普成功出院,并表示参加第二次电视辩论,推动权益市场大涨;10月6日特朗普叫停1.6万亿刺激计划又令风险资产承压。

图:标普500指数横盘震荡,交易量先抑后扬回归均值

数据来源:Wind,国泰君安证券研究

图:标普500指数日均波动率上升0.38%(单位:%)

数据来源:Wind,国泰君安证券研究

注:波动率为5日收益率的滚动标准差,下同。

图:纳斯达克指数横盘震荡,缩量约14%

数据来源:Wind,国泰君安证券研究

图:纳斯达克指数日均波动率上升0.8%(单位:%)

数据来源:Wind,国泰君安证券研究

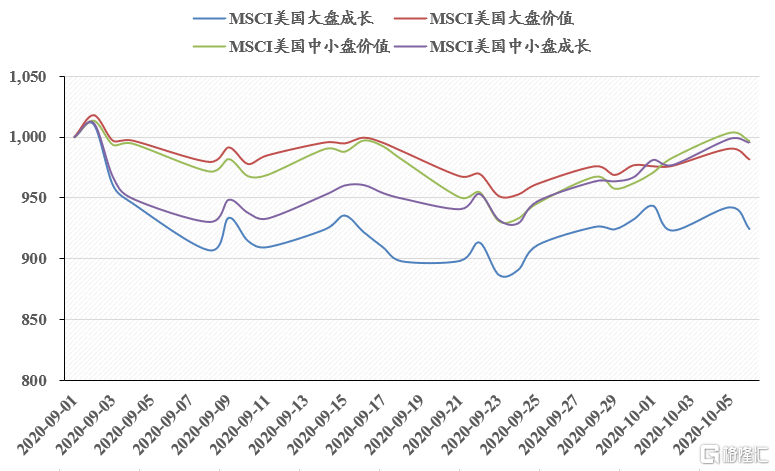

结构:双节期间美股中小盘行情特征明显,MSCI美国中小盘成长与价值分别上涨2.94%与3.62%,显著优于大盘成长与价值的-0.86%与0.49%。

纽交所涨幅前十的股票为:AMERICAN RENAL ASSOCIATES、万威、容器商店、美国股票投资寿险、汽车一组、纳图兹家具、保证担保、EMERALD、无忧英语、ALTERYX,跌幅前十的股票为:南太地产、HYLIION、BLUEGREEN VACATIONS、新园能源、KENSINGTON CAPITAL ACQUISITION、波奇网、蛋壳公寓、喜满客影城、SOCIAL CAPITAL HEDOSOPHIA、AMC娱乐控股;纳斯达克涨幅前十的股票为:WESTWATER RESOURCES、先驱电气、伊莱克森、ENLIVEX THERAPEUTICS、海洋动力科技、SOLID BIOSCIENCES、亚太电线电缆、CBAK能源科技有限公司、皮埃蒙特锂业、PROPHASE实验室,跌幅前十的股票为:ZOSANO PHARMA、BENITEC BIOPHARMA、绿洲石油、MESOBLAST、HYCROFT MINING、中网在线、SELECTA BIOSCIENCES、CORBUS PHARMACEU TICALS、韦斯特尔科技、SYNALLOY。

图:双节期间美股中小盘行情特征明显

数据来源:Wind,国泰君安证券研究

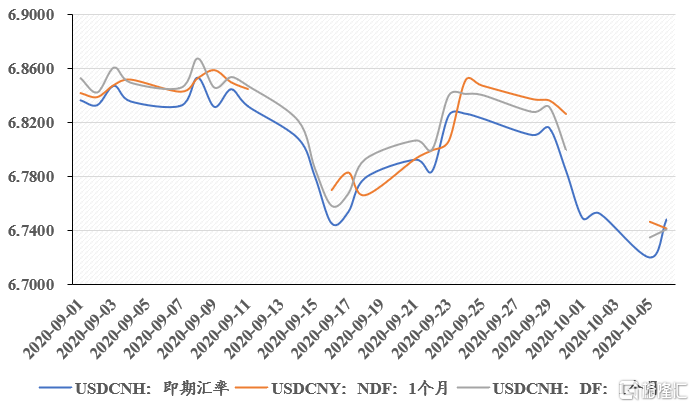

双节期间美元与美债均先抑后扬,10月6日特朗普叫停1.6万亿刺激计划降低市场风险偏好,避险情绪抬升,当天美国十年期国债收益率下降2BP,离岸人民币的即期汇率也较远期出现大幅波动。

图:美元美债均先抑后扬

数据来源:Wind,国泰君安证券研究

图:10月6日离岸人民币的即期汇率较远期出现大幅波动

数据来源:Wind,国泰君安证券研究

2.2. 中国香港:大盘上涨波动率下降,成长领先

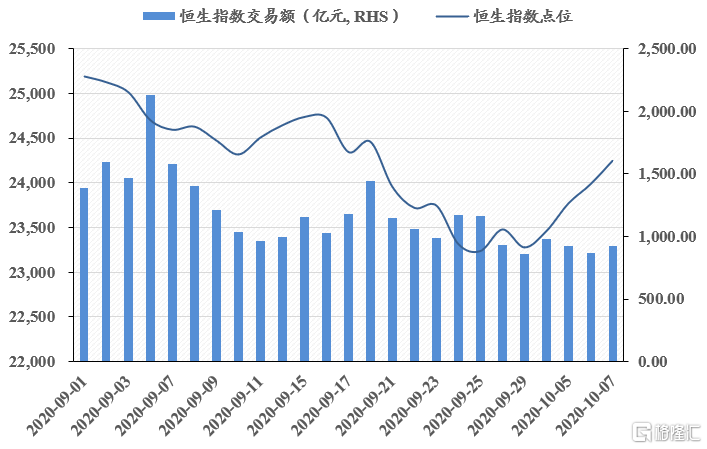

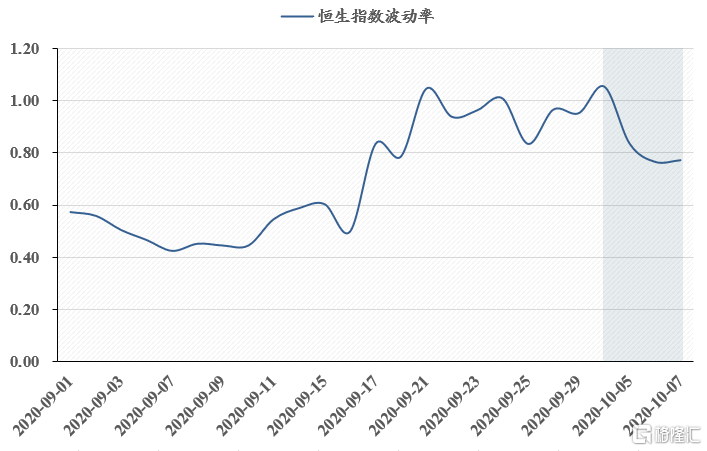

大势:双节期间(截至10月7日)受苹果新机发布、阿里巴巴入股免税等催化及美团订单、地产销售等基本面数据推动,香港恒生指数录得三连阳,累计涨幅3.34%,交易量波澜不惊,维持均值水平,日均波动率有所下降,但仍高于月内均值。

图:恒生指数录得三连阳,累计涨幅3.34%

数据来源:Wind,国泰君安证券研究

图:恒生指数日均波动率有所下降,但仍高于月内均值(单位:%)

数据来源:Wind,国泰君安证券研究

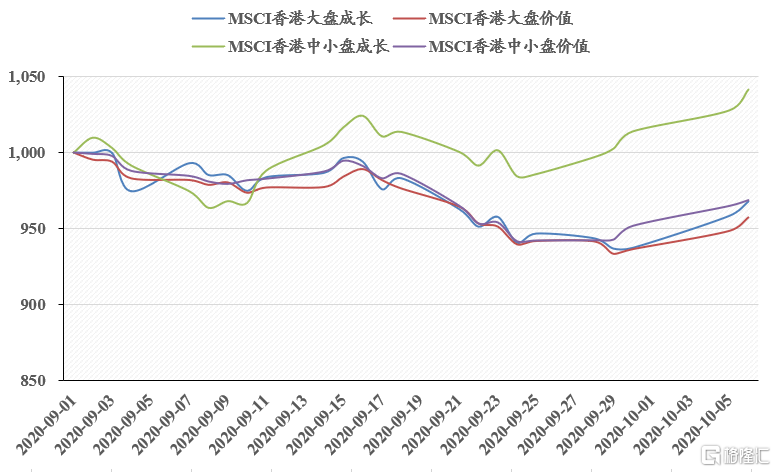

结构:双节期间的港股是成长的天下,MSCI香港大盘成长与中小盘成长分别上涨3.26%与2.73%,优于大盘价值与中小盘价值的2.24%与1.78%。

联交所主板涨幅前十的股票为:MOS HOUSE、童园国际、高伟电子、励晶太平洋、智勤控股、途屹控股、首都创投、友佳国际、恒宇集团、启迪国际,跌幅前十的股票为:LFG投资控股、星宏传媒、全达电器集团控股、宝新置地、首控集团、香港金融集团、励时集团、中国集成控股、勒泰集团、合景泰富集团;联交所创业板涨幅前十的股票为:大丰港、聚利宝控股、国联通信、信义香港、即时科研、品创控股、骏高控股、富誉控股、中国数字视频、太阳国际,跌幅前十的股票为:威扬酒业控股、亚洲资产、中国卓银、汇安智能、高奥士国际、衍汇亚洲、泰达生物、荟萃国际(控股)、SDM GROUP、德斯控股。

图:双节期间的港股是成长的天下

数据来源:Wind,国泰君安证券研究

2.3. 日本:盘升量跌,价值股是较好选择

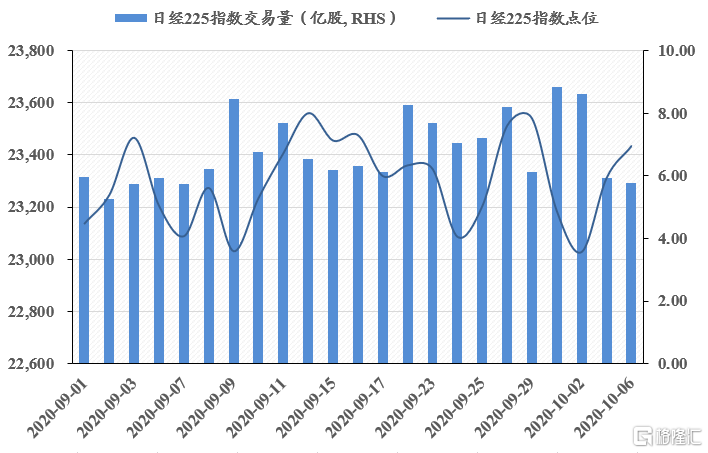

大势:双节期间(截至10月6日)日经225指数于10月5日起上涨,两日涨幅1.75%,但该盘升伴随着超30%的缩量。日均波动率略有下降,但仍高于月内均值。

图:日经225指数10月5日起缩量上涨

数据来源:Wind,国泰君安证券研究

图:日经225指数波动率维持高位(单位:%)

数据来源:Wind,国泰君安证券研究

结构:价值股是双节期间投资日股的较好选择,MSCI日本大盘价值与中小盘价值分别上涨2.46%与1.88%,显著优于大盘成长与中小盘成长的0.16%与0.44%。

东交所涨幅前十的股票为:DANTO、ABALANCE、P3、KAWAKIN HOLDINGS、VALUE GOLF、EOLE、BIT ONE、MINKABU THE INFONOID、LIB WORK、VALUENCE HOLDINGS,跌幅前十的股票为:HYAS、CREA、KAWASE COMPUTER SUPPLIES、SEKICHU、FEEDFORCE、D.I.SYSTEM、LOGLY、TOHO KINZOKU、OSAKA ORGANIC CHEMICAL INDUSTRY、KTK。

图:价值股是双节期间投资日股的较好选择

数据来源:Wind,国泰君安证券研究

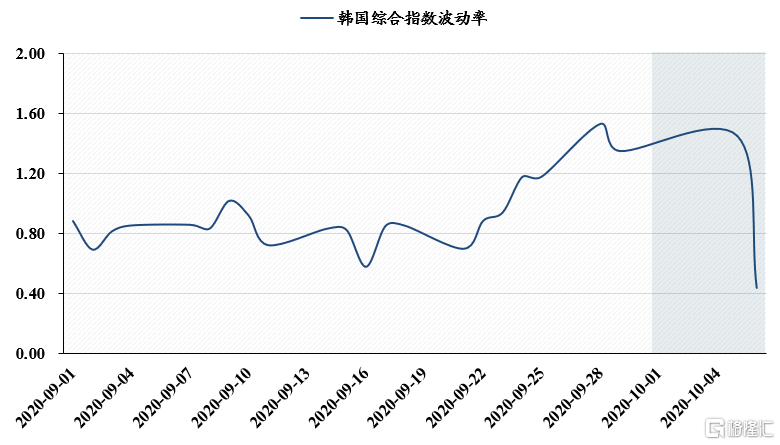

2.4. 韩国:缓步上涨且波动回落,风格均衡

大势:双节期间(截至10月7日)韩国综合指数累计上涨2.54%,同时交易量上升约1/3回归至均值附近,日均波动率有所下降,跌破月内均值。

图:韩国综合指数缓步上涨

数据来源:Wind,国泰君安证券研究

图:韩国综合指数波动率大幅下行(单位:%)

数据来源:Wind,国泰君安证券研究

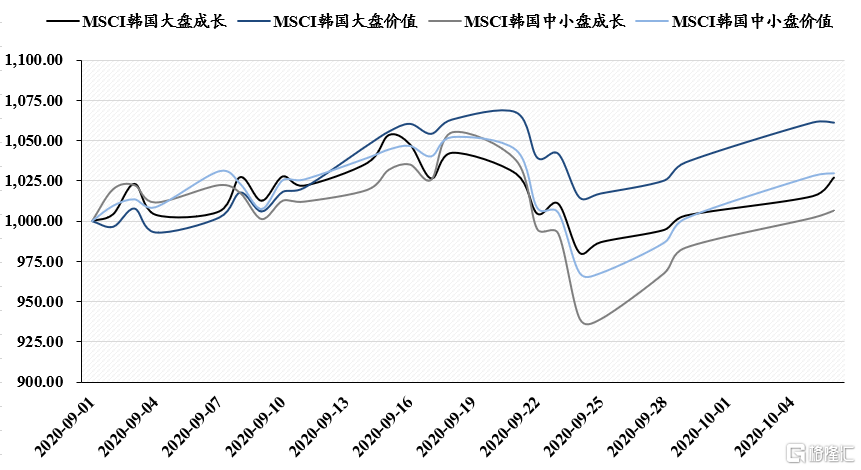

结构:双节期间韩股表现较为均衡,MSCI韩国大盘成长、大盘价值、中小盘成长、中小盘价值分别上涨2.36%、2.38%、2.35%、2.79%,不具明显的风格特征。

图:双节期间韩股表现较为均衡,不具明显的风格特征

数据来源:Wind,国泰君安证券研究

2.5. 英国:低波动慢涨,中小盘价值占优

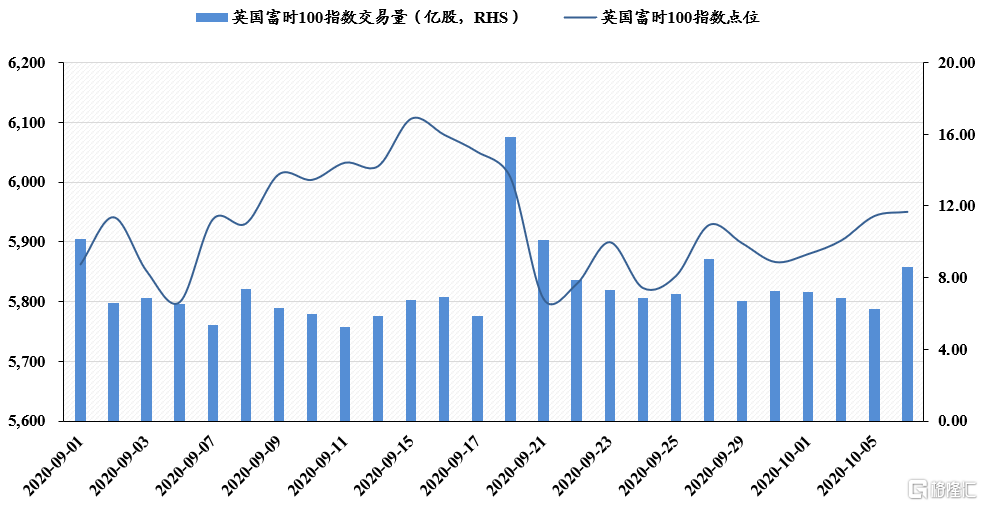

大势:双节期间(截至10月5日)英国富时100指数累计上涨1.43%,交易量位于均值附近,日均波动率迅速下降至0.4%。

图:英国富时100指数缓步上涨

数据来源:Wind,国泰君安证券研究

图:英国富时100指数波动率下行(单位:%)

数据来源:Wind,国泰君安证券研究

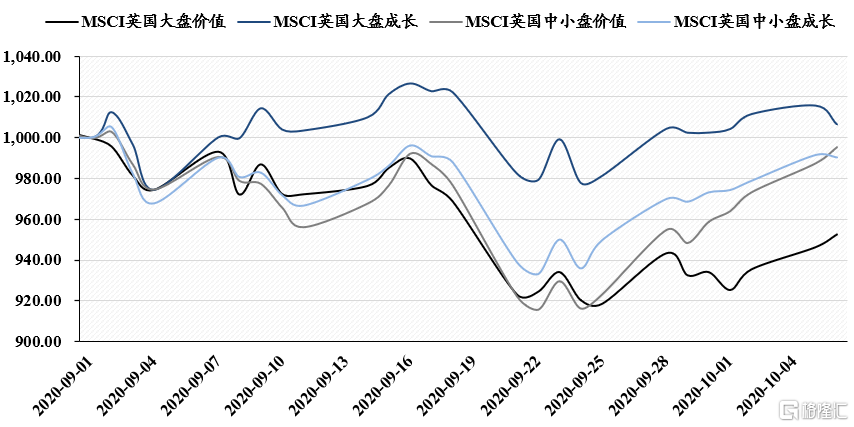

结构:双节期间英股中小盘价值表现占优,MSCI英国中小盘价值上涨3.81%,显著优于大盘成长、大盘价值、中小盘成长的0.40%、1.98%、1.76%。

图:双节期间英股中小盘价值表现占优

数据来源:Wind,国泰君安证券研究

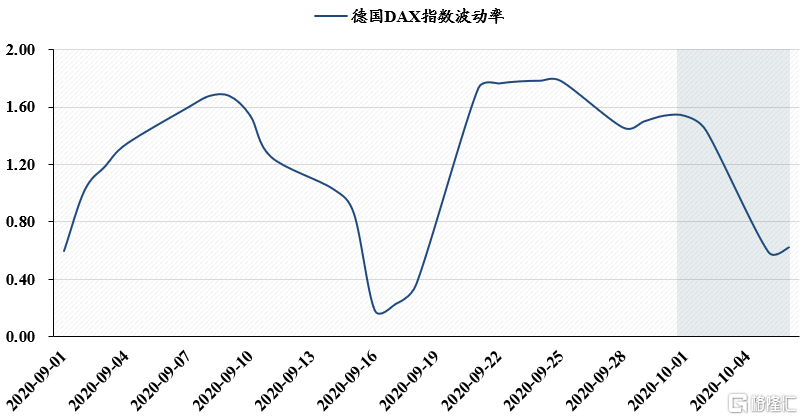

2.6. 德国:波动下行,缓步上涨

大势:双节期间(截至10月6日)德国DAX指数累计上涨1.14%,整体交易量略低于均值,日均波动率迅速下降至0.6%。

图:德国DAX指数缓步上涨

数据来源:Wind,国泰君安证券研究

图:德国DAX指数波动率下行(单位:%)

数据来源:Wind,国泰君安证券研究

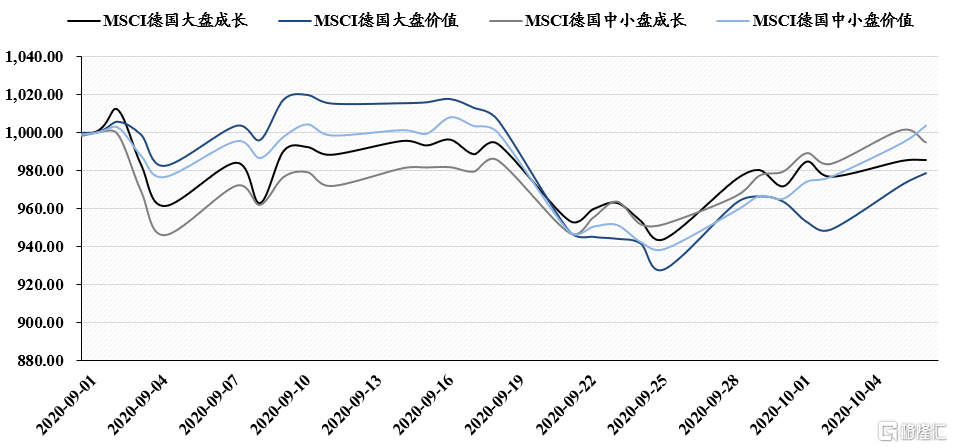

结构:双节期间德股的风格与英股类似,中小盘价值表现抢眼,MSCI德国中小盘价值上涨4.01%,显著优于大盘成长、大盘价值、中小盘成长的1.42%、1.56%、1.55%。

图:双节期间德股的风格与英股类似,中小盘价值表现抢眼

数据来源:Wind,国泰君安证券研究

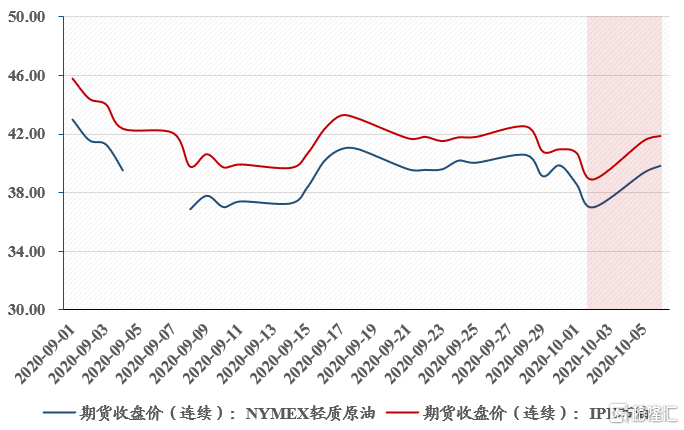

2.7. 大宗商品:原油涨,贵金属向下调整

大宗商品反应全球经济修复预期。10月2日起,NYMEX轻质原油与IPE布油的期货收盘价均上涨约8%,波罗的海干散货指数(BDI)与好望角型运费指数(BCI)分别上升约17%和29%,全球经济修复预期逐步在大宗商品中反应。同时COMEX金价稳步下行,金银比逐步回落,贵金属避险属性趋弱、工业属性增强,亦是全球经济修复预期的印证。

图:原油价格缓步上涨(单位:美元/桶)

数据来源:Wind,国泰君安证券研究

图:贵金属价格向下波动(单位:美元/盎司)

数据来源:Wind,国泰君安证券研究

图:国际运价平稳

数据来源:Wind,国泰君安证券研究

03

双节重点新闻及美国选情一览

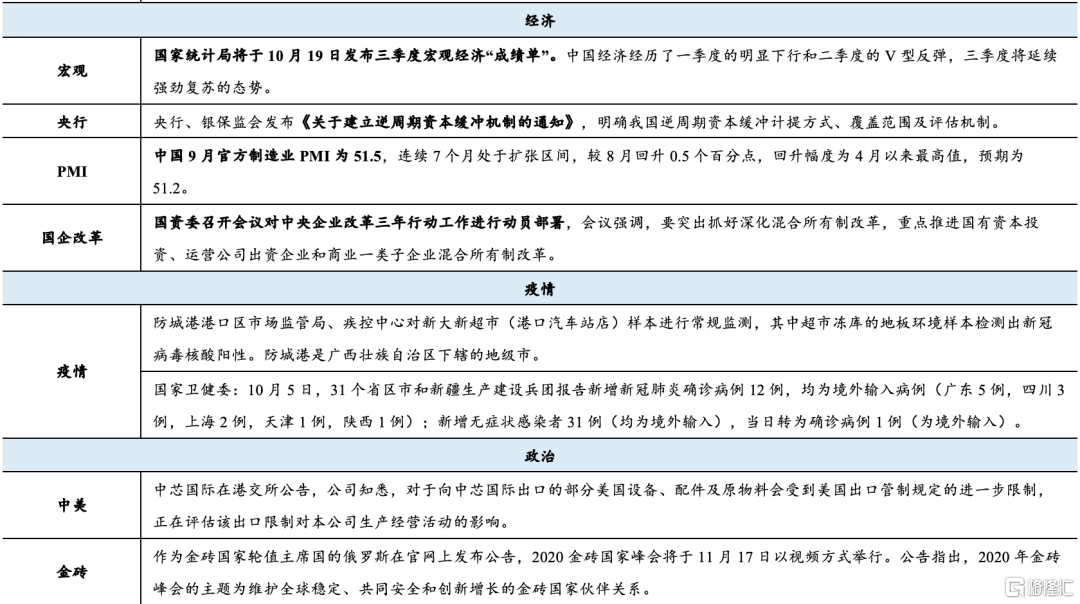

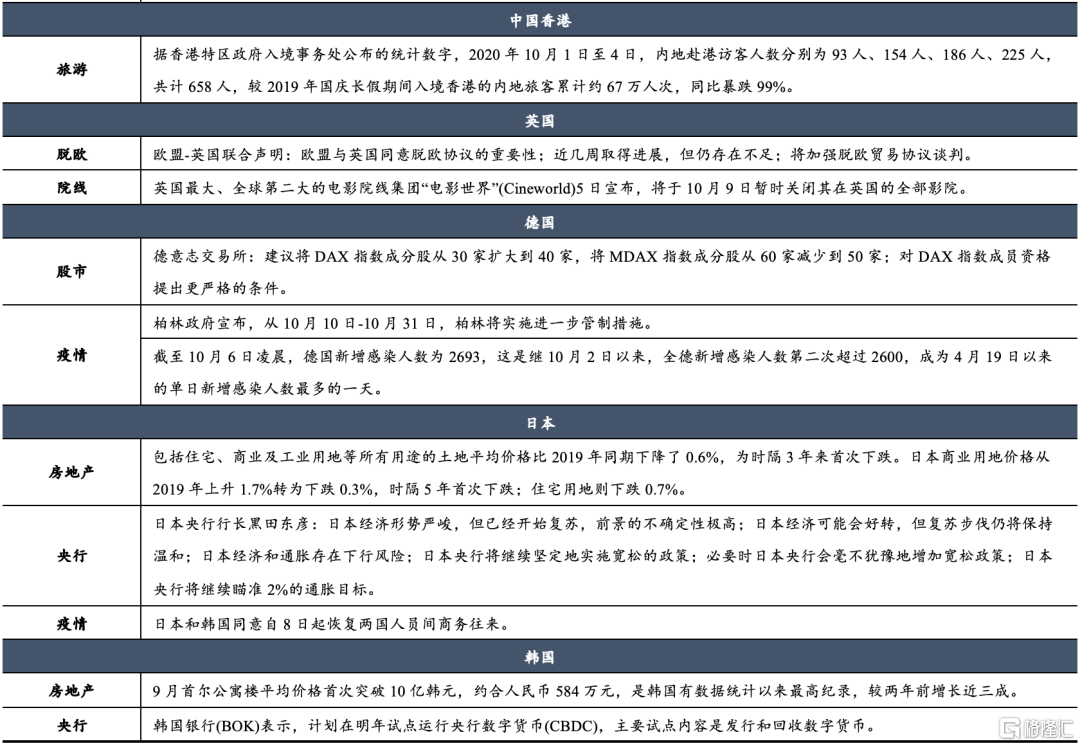

表:双节重点新闻一览

数据来源:国泰君安证券研究

图:双节期间拜登优势扩大至9.7%

数据来源:Real Clear Politics,国泰君安证券研究

图:当前摇摆州187票在手,局势仍较微妙

数据来源:Real Clear Politics,国泰君安证券研究