下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 赵伟宏观探索

报告要点

上半年,实体杠杆大幅抬升、创历史新高,引起市场广泛关注和讨论。但大家对于杠杆变化的理解,存在较大分歧。本文尝试从多个维度,进行一定剖析。

杠杆抬升与政策托底加码有关,但本轮加杠杆的思路和方式,与传统周期不同

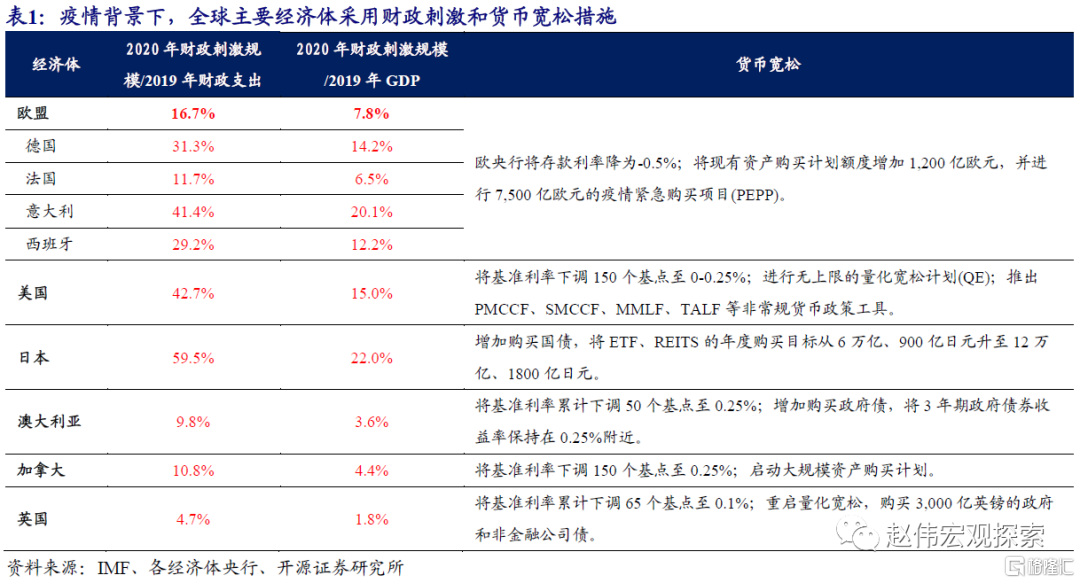

杠杆抬升现象并非国内独有,为缓解疫情对企业和居民报表冲击,主要经济体均采取财政刺激和货币宽松等措施。CNBS数据显示,上半年实体杠杆一改前几年平稳态势、出现大幅抬升,较2019年底抬升21个百分点。实体杠杆的明显抬升,与疫情下政策托底加码有关,积极财政与宽松货币配合。全球主要经济体有类似举措,IMF预测显示,主要经济体2020年财政赤字率较2019年明显上升。

本轮加杠杆的思路和方式,与传统周期大为不同;政策在稳增长、调结构和防风险之间动态平衡,实施过程中更加注重把控项目质量等。2月以来,稳增长结构性发力特征显著,聚焦补短板、锻长板、惠民生等领域,加大传统和新型基建投资的同时,注重推动产业升级、战略性新兴产业投资。稳增长过程中,防范地方债务风险等要求并未放松,注重把控项目质量和风险,避免低效、重复投资等。

企业杠杆由降转升、抬升幅度明显大于居民,或与加杠杆依靠政府和国企有关

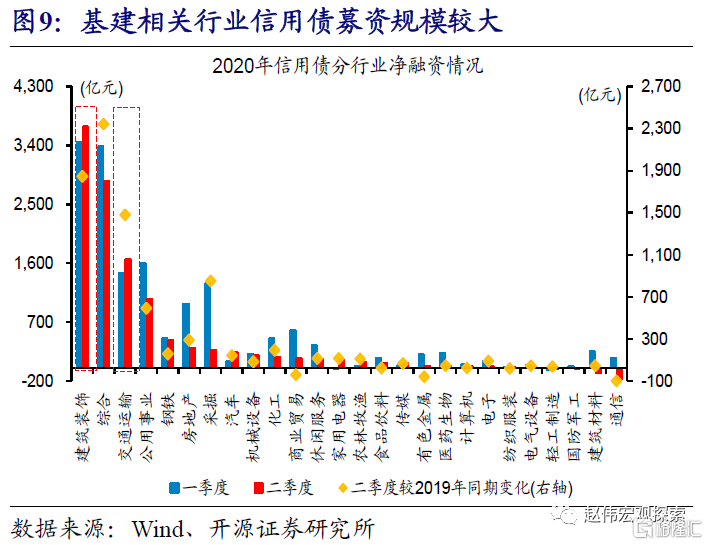

企业杠杆抬升幅度明显大于居民,与稳增长“重基建、轻地产”的政策思路有一定关联。上半年,企业杠杆由前期回落转向大幅抬升13.1个百分点,政府杠杆加速、抬升4个百分点,而居民杠杆延续逐步上行态势、抬升3.9个百分点。企业杠杆抬升最快,或与稳增长具体措施主要由国企和城投平台承担等有关;上半年基建相关债务融资增多,国企和城投平台债券放量、用于建设项目占比有所抬升。

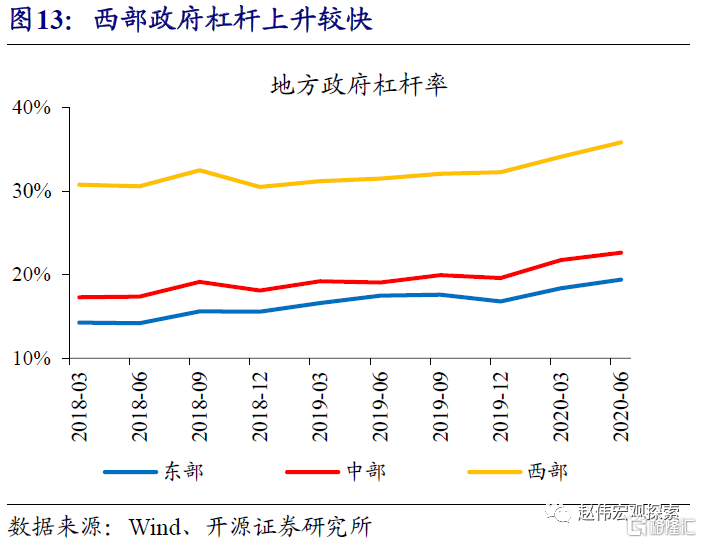

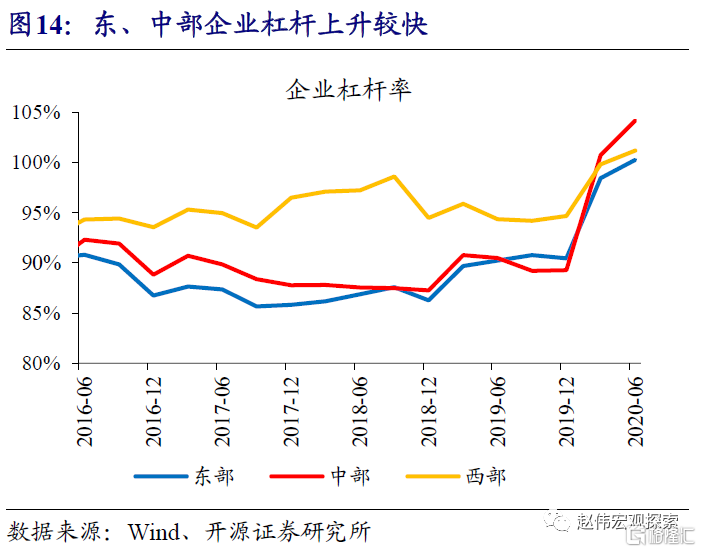

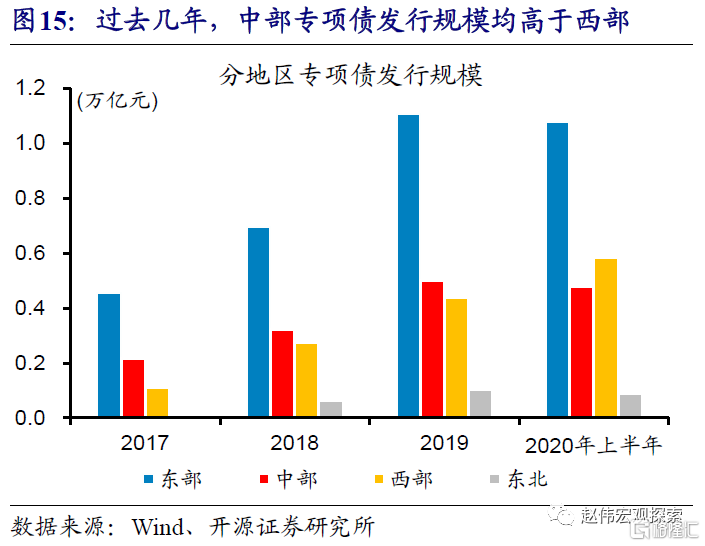

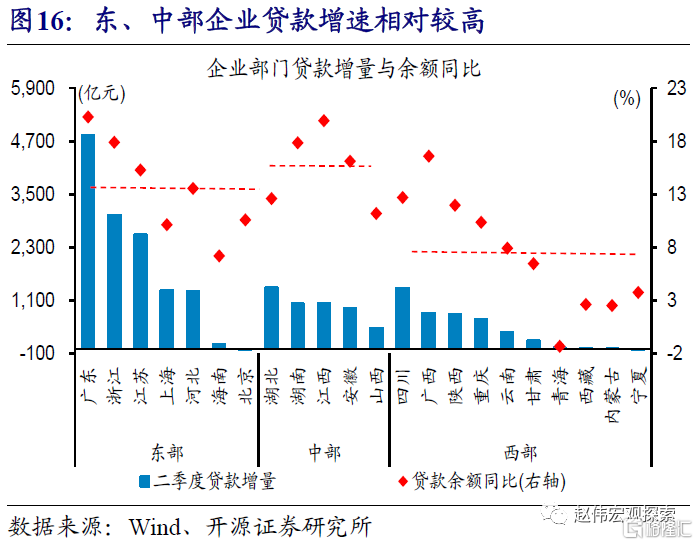

分地区来看,西部政府杠杆抬升较快,东、中部企业杠杆抬升较快,可能受项目储备和质量等影响。上半年,西部政府杠杆抬升3.6个百分点,而东、中部均未超过3个百分点;相较之下,东、中部企业贷款杠杆分别抬升10、15个百分点,高于西部的7个百分点。西部政府杠杆抬升较快,或缘于项目储备较多、发债较快等;而东、中部项目质量较好、杠杆掣肘较弱,更容易吸引贷款等配套资金。

杠杆变化体现政策长、短期平衡,“去”杠杆是场“持久战”、本质是产业转型

当前杠杆变化,体现了政策的长、短期平衡;百年不遇的疫情下,政策短期服务于“六稳”、“六保”,中长期重心在于“调结构”。实体杠杆变化幅度小于传统稳增长阶段,结构呈现政府加杠杆、居民稳杠杆特征。当前政策以“六稳”、“六保”为主,为“调结构”创造相对平稳的宏观环境,实现稳增长和防风险长期均衡。

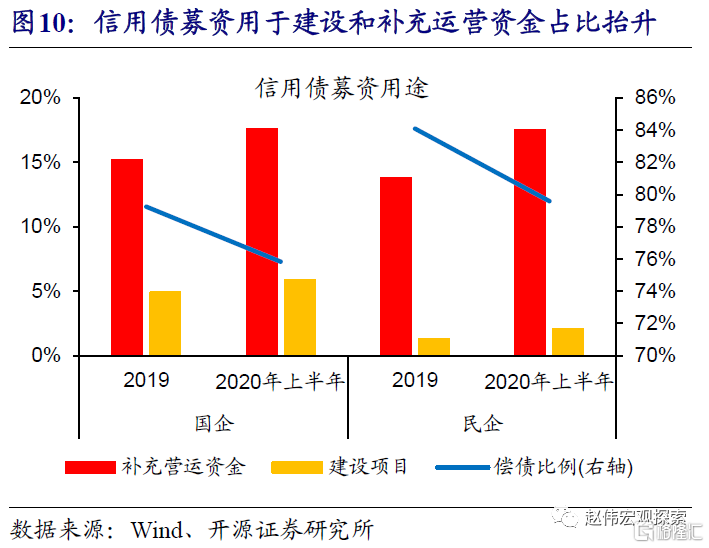

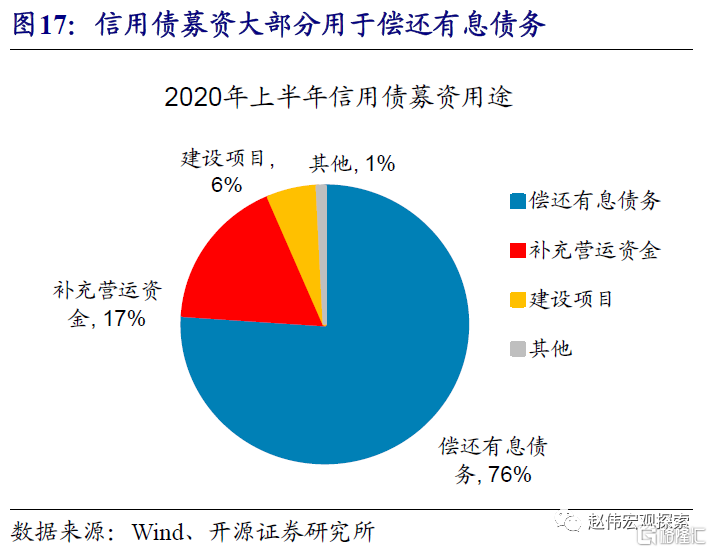

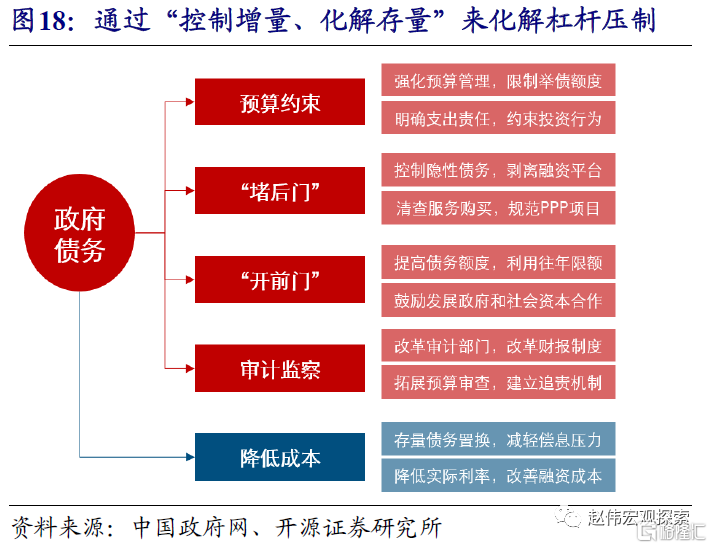

中长期来看,杠杆是把“双刃剑”,债务对经济行为和政策空间的压制显著,“去”杠杆是场“持久战”、本质是产业转型升级。伴随杠杆的持续抬升,债务对经济行为的压制逐步凸显,资金利用效率下降,上半年已发信用债注明的用途中76%用于偿还有息债务。为化解债务压制,政策引导“旧经济”出清、加快“新经济”培育。引导“旧经济”出清,主要从“控制增量”和“化解存量”两个维度推进。

报告正文

客观认知“杠杆”抬升

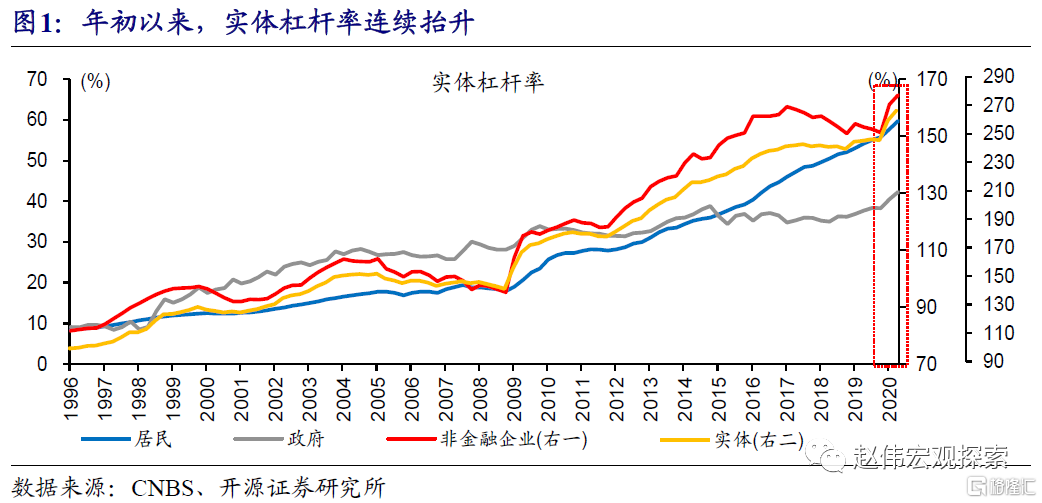

年初以来,国内实体杠杆连续抬升,企业杠杆由降转升、抬升幅度明显大于政府和居民。CNBS数据显示,上半年实体杠杆一改前几年平稳态势、出现大幅抬升,较2019年底抬升21个百分点至266.4%、创历史新高。其中,企业杠杆由前期回落转向大幅抬升,二季度较2019年底抬升13.1个百分点至164.4%、创历史新高;政府杠杆加速、抬升4个百分点,居民杠杆延续逐步上行态势、抬升3.9个百分点。

杠杆抬升现象并非国内独有,为缓解疫情对企业和居民资产负债表冲击,主要经济体均采取财政刺激和货币宽松措施等。国内实体杠杆的明显抬升,与疫情背景下政策托底加码有关,财政加大稳企业保就业、基建等领域支出,货币政策宽松加码配合。类似地,全球主要经济体纷纷加大财政刺激和货币宽松力度。例如,美国已推出2.9万亿美元的财政刺激计划、大约占2019年GDP的15%,用于抗疫、救助中小企业和中低收入人群等;美联储迅速大幅降低基准利率、进行无上限的量化宽松计划等。IMF预测显示,主要经济体2020年财政赤字率均较2019年明显上升。

本轮政府加杠杆的思路和方式,与传统周期大为不同;政策在稳增长、调结构和防风险之间动态平衡,实施过程中更加注重把控项目质量等。2月以来,稳增长措施加快落地,加快项目开复工、尽快形成有效投资;相较传统周期,稳增长结构性发力特征显著,聚焦补短板、锻长板、惠民生等领域,加强传统和新型基建投资的同时,注重推动产业改造升级、扩大战略性新兴产业投资。稳增长过程中,防范地方债务风险等要求并未放松,注重把控项目质量和风险,避免低效、重复投资等。

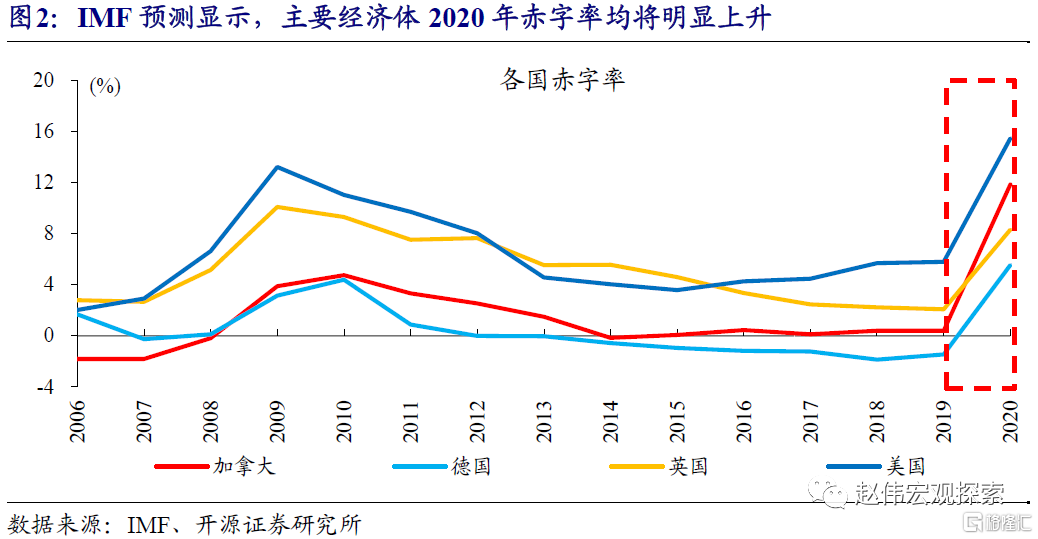

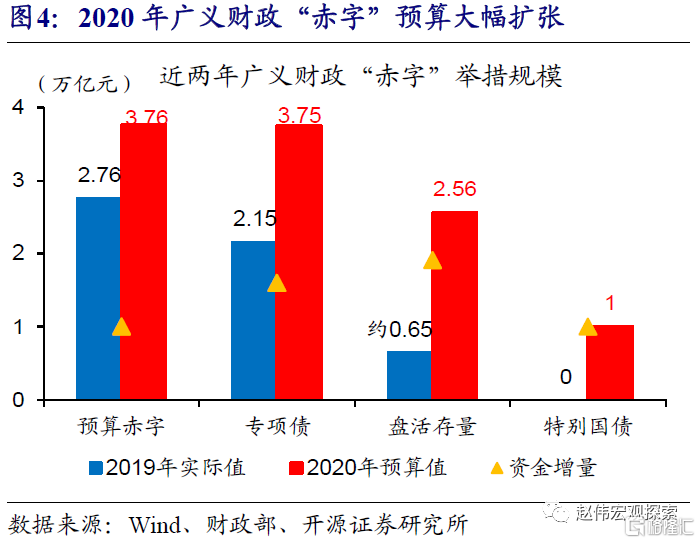

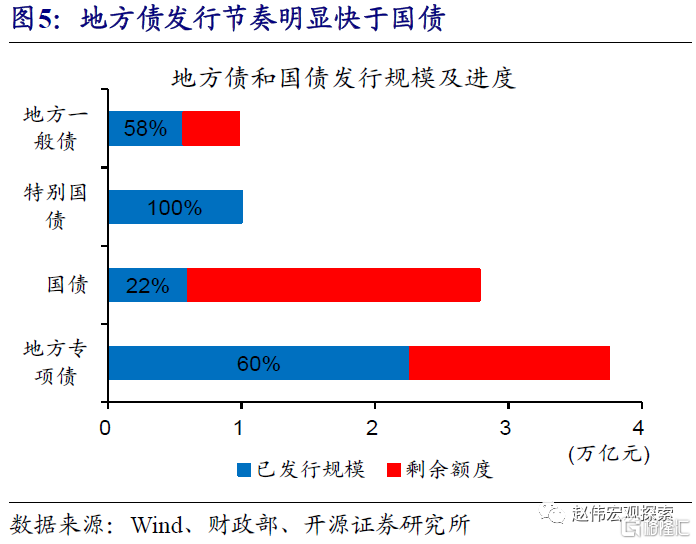

上半年地方政府杠杆抬升幅度大于中央政府,或与财政分工、债券发行节奏等因素有关。上半年政府杠杆率抬升4个百分点,中央和地方政府分别贡献了1个百分点和3个百分点,与财政分工等相关。一般财政落实“六保”、中央承担较多,政府性基金发力“稳投资”、地方为主,体现在广义财政“赤字”分配上,国债、中央承担本金偿付的特别国债等中央“赤字”规模3.6万亿元,地方债、地方承担本金偿付的特别国债、盘活存量等地方“赤字”规模接近7.5万亿元。此外,政府债务性融资节奏也可能对中央和地方杠杆有影响,年初以来地方债发行节奏明显快于国债。

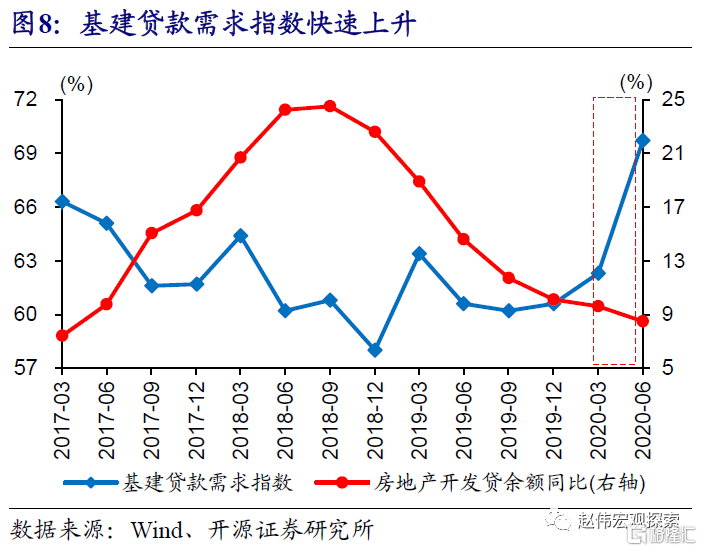

企业杠杆大幅抬升,或与国企和城投平台稳增长发力,及部分企业通过债务性融资补充运营资金等有关。政府加杠杆行为,不仅表现为政府杠杆的抬升,还有相当程度体现在企业杠杆上;这与稳增长具体措施主要由国企和城投平台来承担有关。上半年,基建相关债务融资明显增多,国企和城投平台债券融资放量、募资注明用于建设项目占比有所抬升;同时,信用债募资注明用于补充运营资金比例上升,或缘于企业经营现金流恶化,通过债务性融资补充运营资金,进而部分推升企业杠杆。

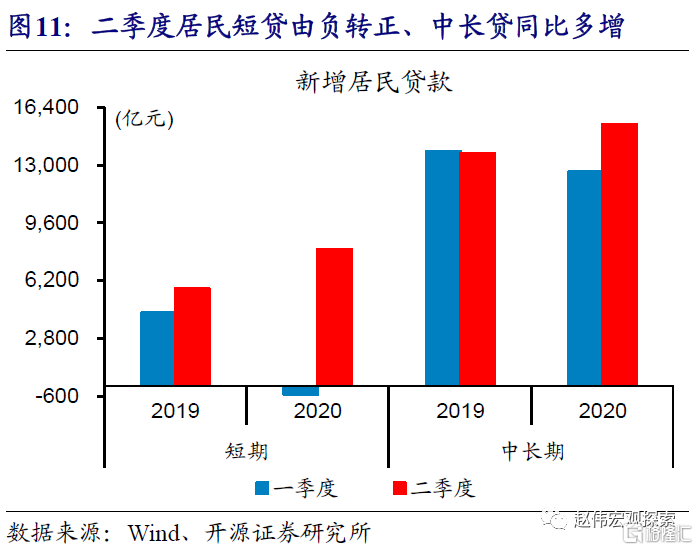

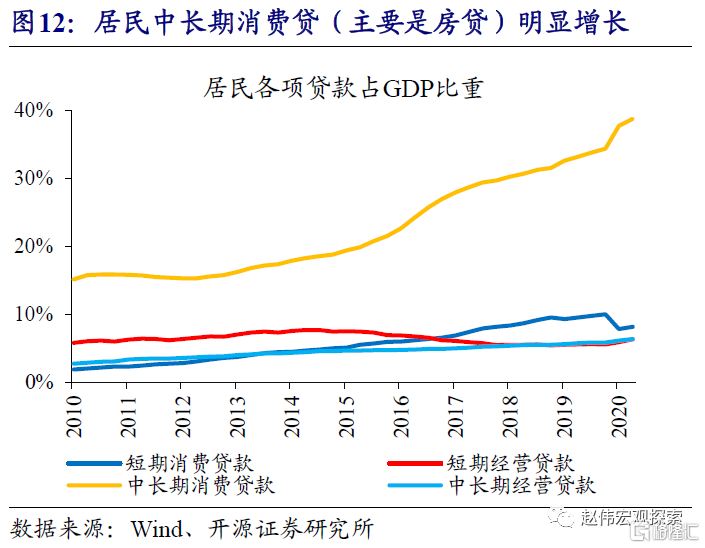

居民杠杆变化,部分受线下消费、商品房销售活动等的影响。一季度居民杠杆抬升1.9个百分点,二季度杠杆较一季度抬升2个百分点、幅度略大于一季度。疫情影响下,一季度整体居民贷款增速回落、名义GDP负增长,使得杠杆被动抬升的成分可能相对较大;随着国内疫情逐渐平复,线下消费、商品房销售活动逐步恢复,带动居民短期和中长期贷款加速修复,进一步推升居民杠杆。

分地区来看,西部政府杠杆抬升较快,东、中部企业杠杆抬升较快,可能受项目储备和质量等影响。上半年,西部政府杠杆抬升3.6个百分点,而东、中部均未超过3个百分点;而部分省市贷款口径杠杆显示,东、中部企业贷款杠杆分别抬升10、15个百分点,高于西部的7个百分点,居民杠杆变化幅度各地区大体相当。西部政府杠杆抬升较快,或缘于前期项目储备较多、地方债发行节奏较快等;而东、中部项目质量较好、杠杆掣肘较弱,更容易吸引企业贷款等配套资金。

当前杠杆变化,体现了政策长、短期平衡;百年不遇的疫情下,政策短期服务于“六稳”、“六保”,中长期重心在于“调结构”。综合来看,实体杠杆变化幅度小于传统稳增长阶段,结构变化呈现明显的政府加杠杆、居民稳杠杆特征。当前政策,以“六稳”、“六保”为主,主要为“调结构”创造相对平稳的宏观环境,推动经济高质量发展,实现稳增长和防风险长期均衡。

中长期来看,杠杆是把“双刃剑”,债务对经济行为和政策空间的压制显著,“去”杠杆是场“持久战”、本质是产业转型升级。伴随杠杆的持续抬升,债务对经济行为的压制逐步凸显,资金利用效率下降,上半年已发信用债76%注明用于偿还有息债务。为化解债务压制,政策引导“旧经济”出清、加快“新经济”培育。引导“旧经济”出清,主要从“控制增量”和“化解存量”两个维度推进。“控制增量”相关政策,主要针对地方政府行为与地产相关链条,约束其负债冲动;化解存量,主要通过债务置换、债转股、市场化退出等实现。

研究结论

(1)年初以来,国内实体杠杆连续抬升、创历史新高,企业杠杆由降转升、抬升幅度明显大于政府和居民。

(2)杠杆抬升现象并非国内独有,为缓解疫情对企业和居民报表冲击,主要经济体均采取财政刺激和货币宽松等措施。

(3)本轮加杠杆的思路和方式,与传统周期大为不同;政策在稳增长、调结构和防风险之间动态平衡,实施过程中更加注重把控项目质量等。

(4)当前实体杠杆变化幅度小于传统稳增长阶段,同时结构变化呈现明显的政府加杠杆、居民稳杠杆特征。

(5)当前杠杆变化,体现了政策的长、短期平衡;百年不遇的疫情下,政策短期服务于“六稳”、“六保”,中长期重心在于“调结构”。

(6)中长期来看,杠杆是把“双刃剑”,债务对经济行为和政策空间的压制显著,“去”杠杆是场“持久战”、本质是产业转型升级。

风险提示

项目质量恶化带来的地方债务风险上升。