下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

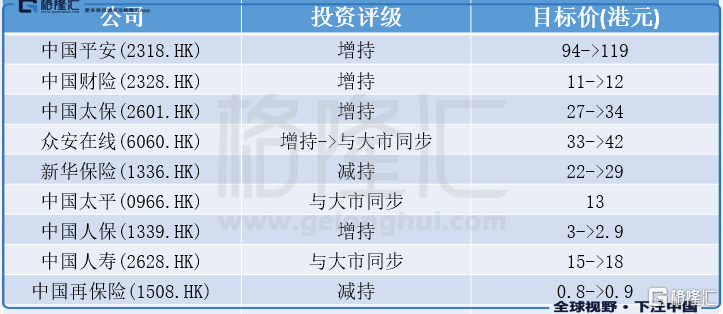

摩根士丹利发表研究报告,内地第二季寿险销售减幅放缓,因期内社交距离规则逐步放宽,惟料不会出现V形复苏,预期上半年只有中人寿(2628.HK)和人保(1339.HK)录新业务价值(VNB)按年增加,预料整体税前盈利平均难有明显增长,主因储备估值率的不利走向以致需要提高储备,而去年大量一次性退税的因素则令行业税后盈利会有较大下降。该行对内险股的目标价作出调整(详见附表)。

该行料中人寿及人保上半年VNB按年升8%,而新华保险(1336.HK)、平安(2318.HK)、中国太保(2601.HK)及中国太平(0966.HK)按年依次跌10%至28%,但对下半年增长维持正面看法,并预测全年计能录2%-16%增长。

财产险方面,中银保监公布首五个月汽车综合成本率为95.8%,较去年跌2.8个百分点,反映上市汽车保险企业的承保盈利至少增加50亿元人民币,应可抵销因疫情而造成较高信贷成本有余,相信上半年各险商的综合成本率都有改善。