下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 沽民

数据支持 | 勾股大数据

今天的行情有点怪。先是日韩新加坡香港全部低开,只有我大A神创走高。午后,港股那一波断崖式扑街,更显得无比诡异。

常言道,“小震闹,大震到”。凭我的直觉,新一波全球避险马上要来了。

这一波从上周三夜间美联储会议开始,到上周四晚间美股扑街,道琼斯一下子跌了7个点;转天周五A股还能默默地从开盘大绿拉到收盘大红,到晚上美股高开扑街后勉强守住。

然而到今天,越来越多的迹象表明,市场撑不住了。

1

市场的蛛丝马迹

(1)波动率跳升

VIX是美股标普500指数的波动率指数,它是通过S&P500股指期权的价格反推的隐含波动率(implied volatility,IV),反映投资者的恐慌程度。VIX数值越高,说明市场交易者的恐慌情绪越强烈。

一般来讲,VIX具有“聚集”(clustered)的现象,即低波动率往往维持一段时间,直到被高波动率取代。例如下图中可以看出,在今年2月24日波动率跳升之前,低波动率维持了很久;而2月24日跳升之后,便一直维持在高波动的范围之内。

上周四晚间的波动率跳升可以与2月27日那次跳升作类比。两次何其相似,一次壮实的大阳线之后,跟着一个假模假式的小阴线。千万不要以为阴线回落之后就完事了,更大的跳升在后面。

波动率跳升会带来什么?自然不用我多说:投资者恐慌,资金出逃,市场大跌。

(2)美元指数触底回升

这一波市场避险,从美元指数也可以看出端倪。

记得上一轮暴跌,与美股下跌背离的一个现象就是美元指数的大涨。当时的解释是,由于有杠杆盘存在,股市下跌形成流动性黑洞,便要从全球吸收流动性来填充,导致大量分散在全球的资金回流美国,推高美元汇率。

但是在上一轮暴跌之前,美元指数曾经出现过一波明显的下行,伴随着的是川普用“嘴炮”战胜疫情。这一波美元指数下跌,理解为“聪明钱”的出逃;有一定信息优势的美国富人,知道了疫情根本盖不住,马上就要大爆发,于是提前卖货跑路,在暴跌来临之前逃顶。

此次,美元指数的运动轨迹如出一辙:先是从高位回落,走一波明显的下跌;然后探底回升。这一波美元指数下行,伴随着的是白人警察“杀死”黑人George Floyd事件的发生、发酵、爆发、直到最后各地动乱蔓延。如此全美范围内的大串联,在新冠疫情还在每天一两万的速度新增,其结果可想而知——二度爆发。

于是,仍然是具有信息优势的美国富人,再次提前跑路逃顶;配合着美国许多股票(包括纳斯达克指数)突破疫情前的高点,意味着他们即便是在上一轮暴跌没有跑路,这次再跑也不亏了。

所以,这个时候,美元指数开始探底回升,不禁令人脊背生凉。。。

(3)亚洲市场

今天的亚洲交易时段也有很明显的特征。首先是日韩和新加坡低开低走。到了中国交易时段,港股大幅低开1个多点,然而A股还是高开的。我大神创高开1个点。

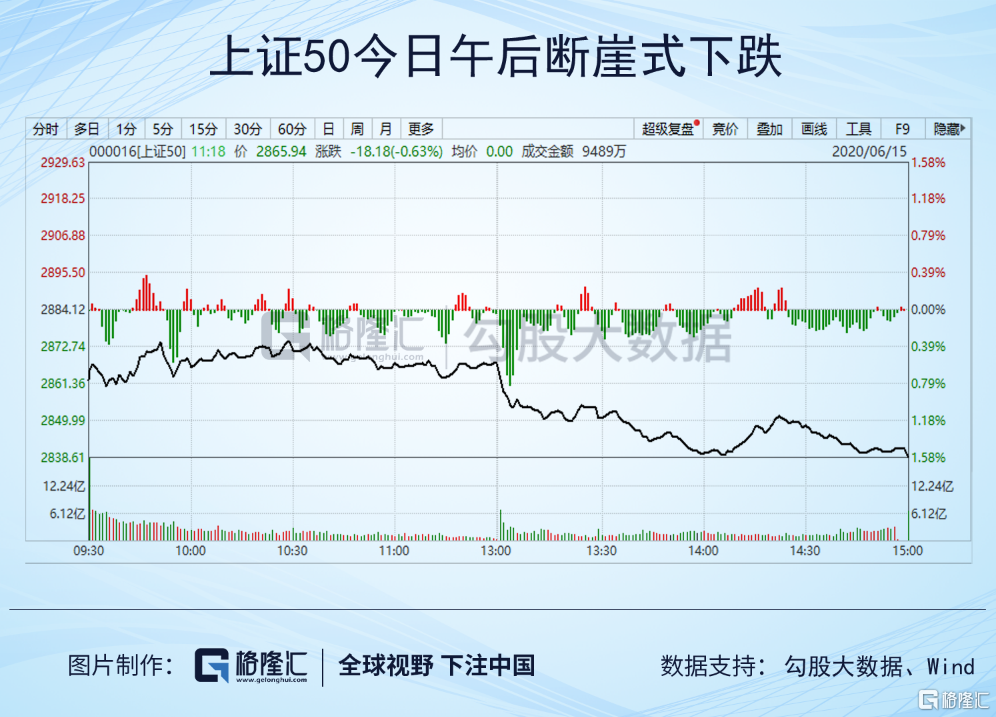

历史上,周遭都在低开或者走低,A股逆势高开走强的,往往都是不祥之兆。特别是当A股内部自身的“避险指数”——上证50——低开,并且在低位持续徘徊起不来的时候,暴跌已经打包派送,请做好收货的准备。

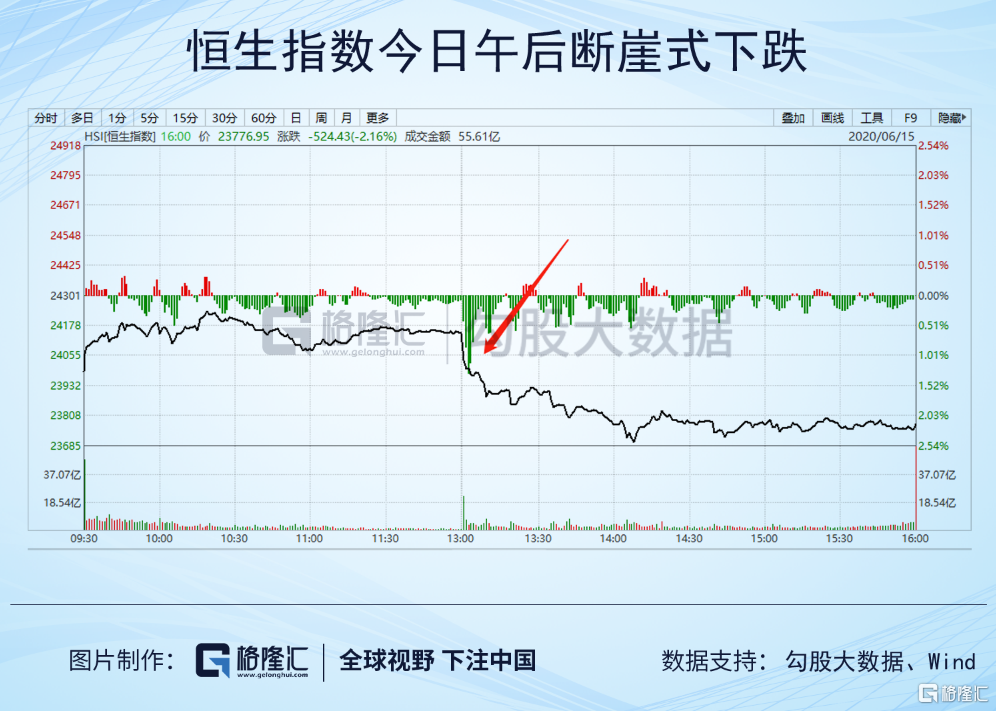

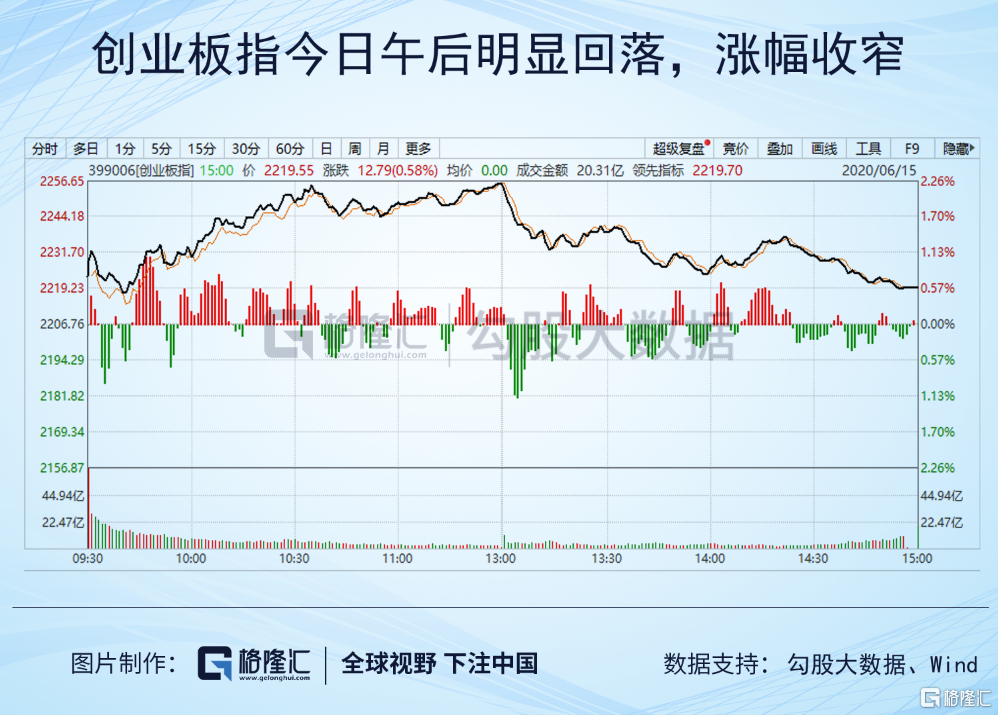

果然,午后,断崖式下跌开始了,齐刷刷的。来欣赏下恒生、上证50、以及我大神创的画风……

有人说,神创不是还红着呢吗?而且口罩、检测、肺炎、医疗器械、体外诊断这些板块都还大涨四五个点。

但是别忘了,神创是靠刚刚过去的周末那个注册制的利好,肺炎口罩检测这些板块是受北京新发地疫情再度抬头的利好。创业板注册制,本质上是给企业提供融资渠道;而肺炎口罩检测这些板块,完全是发疫情财。

所以,想靠创业板指拯救全球股市,那是胡天儿。

现在,欧洲股市已经低开低走,美国三大指数的股指期货也纷纷低开,全球新一轮避险已经在路上了

2

疫情的潜台词

记得我在2月底的文章《抄底,总是抄在半山腰》中写过:

“为什么在全球确诊人数每天都在以大几百上千的数字蹭蹭蹭的时候,你就敢认定,每跌一次,风险就已经出清了呢?”

现在,又到了同样的时刻。唯不同的是,那时几百上千的新增确诊就能吓死人,而现在,一天全球增加个十万八万,已经不当回事了。

但,那些失去的,终究是一条条人命;即便疫情最后会过去,但那时的世界,已经无法回到从前了。

在全球确诊人数每天都在以十几万的数字暴增,全世界到处都在死人,天天死人,天天无数人呼吸困难,在角落里,在大街上,或者在ICU里的呼吸机的面具后面,为吸进一点点空气而费尽全力犹不可得,肺纤维化、钙化、最后消失,或者治愈出院落下终生难以摆脱的后遗症,此时此刻,对着电脑或手机屏幕的你,就敢天真地相信,美联储吐出来的滔天洪水,真的就能托住纳斯达克那不可一世的傲慢骄矜的历史新高吗?

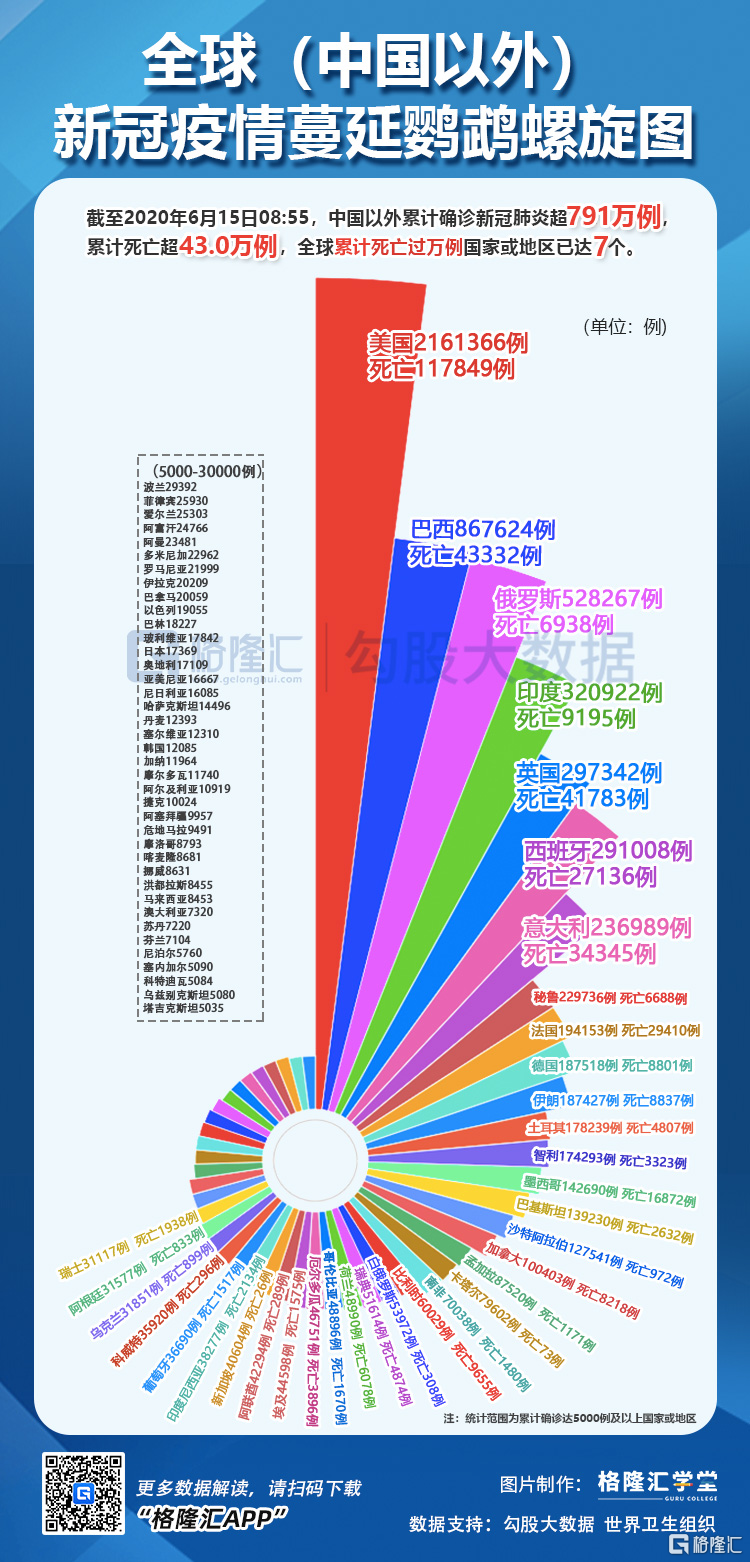

看看疫情的真实情况吧。

排名第一是美国,确诊216万,死亡11.7万多人。第二三四名都是人口过万的发展中大国,其中巴西确诊86万,死亡4.3万;俄罗斯确诊52万,死亡6938人;印度确诊32万,死亡9195例。他们的死亡率目前还比较低,尤其是俄罗斯和印度。这不是说明这些国家医疗条件高,而是他们还在爆发的初期阶段。

再往后,便是此前疫情严重的几个欧洲大国——英国、西班牙、意大利。其中英国和西班牙确诊29万,意大利确诊23万。英国死亡4.1万,西班牙死亡2.7万,意大利死亡3.4万。这几个国家死亡率明显抬升,他们的疫情进入收尾阶段。

当然,引发疫情恐慌的最大因素,可能还是北京新发地。不是因为感染人数多,或者传播速度快;而是在于,中国的疫情此前已经基本上扑灭,但一个不留神,就出现反复。说明了病毒的狡猾,也反映出彻底扑灭疫情的难度之大。

前几个月,全球大范围传播,那么多国家死人,但按照人类对于传染病发展规律的传统认知病毒终究是会消亡的,只是个时间问题。甚至有的国家还抱着“硬抗”的心态,提出“群体免疫”。所以投资者普遍认为,即便面前是一个坑,不论这个坑多大,总归是能过得去的。

然而北京新发地这个反复,当真把人吓着了。它透露出来的信息是,前面就不是一个坑,而是不知道有多少个坑。而且一旦你的姿势不对,就会冒出新的坑来。

这就坑爹了。

3

五月经济数据告诉我们什么?

今天上午10点钟公布了中国经济数据。说实话,虽然是意料之中,但却难以接受。

为什么?

因为这份经济数据中,我们能够看到,反弹的势头开始减弱,而复苏的路程明显比预期要缓慢。例如看这张社零的图。从2月份“扑街”之后,到现在已经过去了4个月,还是在负增长。

房地产开发投资稍微好一点,5月为-0.3%,快要回红了。

这幅工业增加值也许令人兴奋,因为从4月已经回归扩张,5月势头保持。但不能不承认的是,这是基建和新基建拉动的,与居民消费没有太大关系。

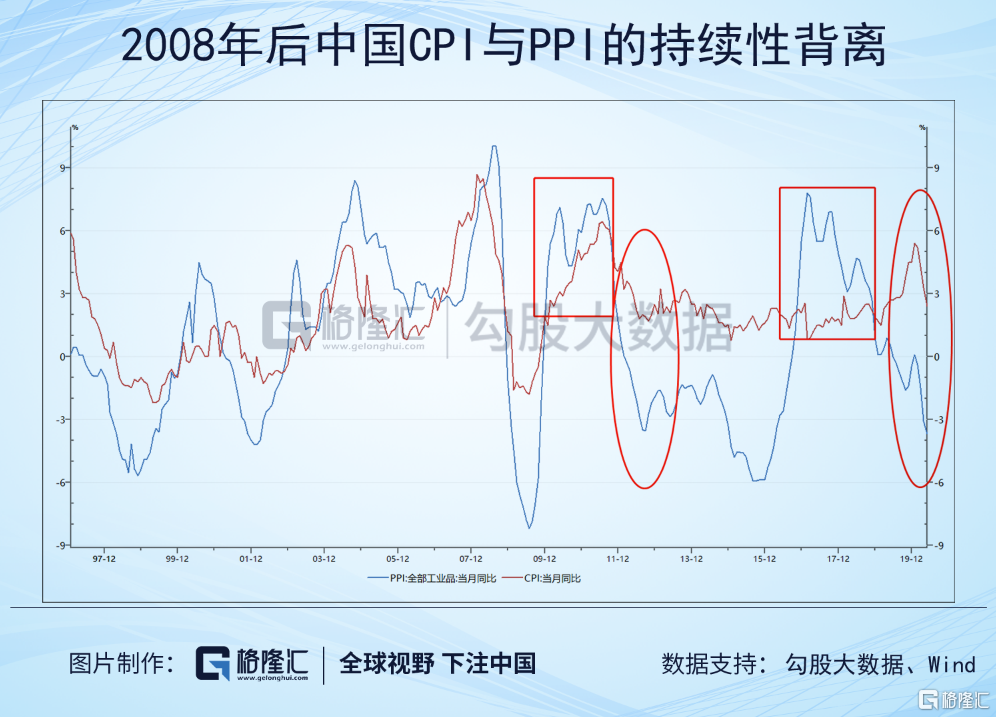

而从2009年之后几轮通过基建拉动经济的例子也告诉我们,从基建拉动到传导到PPI再到CPI的过程,可能要非常久;甚至无法传导。

如果比较2010年之后那一轮PPI与CPI的背离,以及目前这一轮CPI到PPI的背离,可以得到明显不同的结论。2010~2015那一轮,是明显的供给过剩;而目前这一轮,是明显的需求收缩。

今天经济数据一出,各方都给出了相对保守谨慎的观点,普遍认为经济复苏的时间表,要比预期更迟。于是,资本市场前期狂欢式的大涨,就有点被拔掉底裤的味道了。

4

历史只会惊人的相似

2月底那一轮大跌之前,迭创新高的全球资本市场洋溢着天真的狂欢。就今天而言,3月那一轮暴跌的全部准备因素,已经基本上都凑齐了。

对此,抱有幻想的人们总是在说:历史不会简单地重复。

然而当该发生的都发生了,尘归尘土归土,那些人们又会说:

历史总是在重演,而且每次都惊人地相似。