下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,医药板块再次迎来一次新的变局。

此前,国家药监局发布了关于开展化学药品注射剂仿制药质量和疗效一致性评价工作的公告(以下简称“公告”),就此开启了化学注射剂一致性评价工作。

从公告来看, 已上市的化学药品注射剂仿制药,以及未按照与原研药品质量和疗效一致原则审批的品种,均需开展一致性评价。

“药品上市许可持有人应当依据国家药品监督管理局发布的《仿制药参比制剂目录》选择参比制剂,并开展一致性评价研发申报。”——公开公告

此外,针对临床价值明确但无法确定参比制剂的化学药品注射剂仿制药品种(例如氯化钠注射液、葡萄糖注射液、葡萄糖氯化钠注射液、注射用水、部分放射性药物(如锝〔99mTc〕)等)无需开展一致性评价,但需进行质量提升研究。

5月15日,医药股飘红,其中,未名药业、奥翔药业、山河药辅、双林生物等多涨停,英科医疗、山大华特、祥生医疗、金城医药等大幅跟涨。

事实上,这一工作的正式开展显然对化学注射剂产业带来新的发展动能,毕竟所谓的“一致性评价”主要着眼于仿制药在质量和效用上是否与原研药一致,而随着这一工作的进行,相关化学注射剂的质量提升或将更为显著,更有机会得到批准来纳入下一轮带量采购。

基于此,这一工作的展开势必会对我国化学注射剂市场起到“鲶鱼作用”,随着相关注射剂品种的过评,或在后期可以被纳入全国集采范围,在一定程度上会使得相关产品存有大幅降价的空间,进一步改变市场现有的格局。

一般来说,注射剂产品主要包括化学药品、生物制品、中成药三大类。其中,化学药注射剂占72%的份额,主要包括抗生素、葡萄糖、氯化钠等,占据市场的主导份额;生物制品注射剂占16%,主要包括单唾液酸四己糖神经节苷脂钠、小牛血去蛋白提取物、胰岛素等;而中药注射剂份额为12%,主要包括血栓通、银杏叶等。

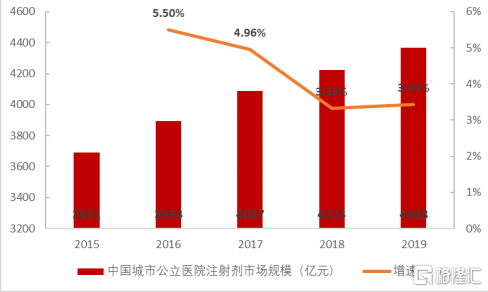

根据相关数据显示,随着人们对医药需求的提升,其细分品类——化学药注射剂市场的绝对值逐年增长,已由2013年的4085亿增长至2018年的6152亿元。同时,2018年我国公立医疗机构终端化学药和中成药的注射剂合计销售额达到6920亿元,其中,化药注射剂占比超过85%。

我国城市公立医院注射剂市场规模

来源于:华西证券

然而,虽然该市场发展空间还是具备一定的潜质,但基于其医疗效用方面还是存有一定的争议,即其使用安全性需引起高度重视,频频发生不良反应,尤其是化药注射剂,由于其主要通过肌肉注射或静脉输注,对其安全性的要求也更为严格。

“截至2020年4月17日,已有255个品种通过/视同通过仿制药一致性评价,其中只有33个品种是注射剂。”——Insight数据库

我国药品市场各剂型占比

来源于:华西证券

根据2019年度国家药品不良反应监测年度报告显示,按剂型统计,2019年化学药品不良反应/事件报告中,注射剂、口服制剂所占比例分别为66.2%和29.8%,其他制剂占4%。生物制品中,注射剂占97.5%,口服制剂占0.3%,其他制剂占2.2%。

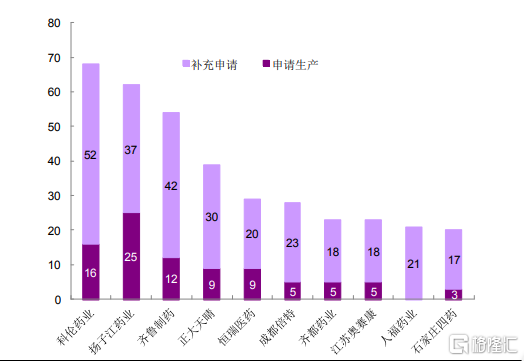

申报注射剂一致性评价的企业以及申报数量(截止到2020年5月)

来源于:光大证券

而从其不良反应频出这一痛症来看,可以说这将要求目前的注射剂产业,尤其是化药注射存有较高的技术门槛,旨在在市场竞争中较好地脱颖而出,而这在某种程度上显然会对具有一定的规模优势以及独家产品产能优势的头部标的产生先行利好。

龙头标的先行受益?

普利制药(300630.SZ):专业从事化学药物制剂研发、生产和销售。2018年5月,公司注射用阿奇霉素以出口制剂转报国内上市,成功通过仿制药一致性评价,成为国内第一家通过注射剂一致性评价的公司。2019年实现营业收入9.50亿元,同比增长52.28%;归属于上市公司股东的净利润3.01亿元,同比增长65.99%;每股收益为1.10元。报告期内,公司新的注射剂生产线已于2019年底通过FDA认证;2020年一季度实现营业收入1.71亿元,同比增长8.84%;归属于上市公司股东的净利润8008.09万元,同比增长14.38%。此前,公司的地氯雷他定干混悬剂和石药欧意的盐酸多柔比星脂质体注射液为首家申报获受理品种。

科伦药业(002422.SZ):是高度专业化创新型医药集团,也是国内大输液品种最为齐全的企业。截至2019年年底,公司拥有578个品种共993个规格的医药产品,其中有127个品种共297个规格的输液产品。报告期内,公司已有16个品种通过或视同通过一致性评价,唑来膦酸注射液是公司首个过评的注射剂。此外,公司还有29个注射剂品种一致性评价在审中。2019年实现营业收入176.36亿元,同比增长7.86%;归属于上市公司股东的净利润9.38亿元,同比下降22.68%;公司每股收益为0.66元。2020年一季度实现营业收入35.38亿元,同比下降17.5%;归属于上市公司股东的净利润2188.92万元,同比下降93.48%;公司每股收益为0.02元。此前公司关于盐酸替罗非班氯化钠注射液获得药品注册批件。

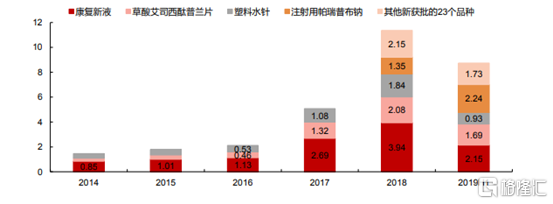

公司核心制剂产品销售额近年增长迅速(亿元)

来源于:西部证券

石四药集团(2005.HK):现已发展成为集科工贸于一体的大型综合制药企业,形成以生产大输液为主导,兼顾片剂、胶囊剂、水针等多种剂型,以及原料药、生物制剂和医用包材等新型产业发展格局。2019年集团实现销售收入46.36亿港元,同比增长10.9%;净利润约11.36亿港元,同比增长24.6%。报告期内,盐酸莫西沙星氯化钠注射液在2019年第一个完整销售年度突破亿元大关,销售额达到1.65亿港元。2020年第一季度未经审核营业额约9.51亿港元,同比减少12.1%;公司股东应占溢利2.16亿港元,同比减少17.2%;集团毛利约为5.62亿港元,同比减少16.0%,毛利率约为59.1%,同比下跌2.7%。此前公司按新4类申报的盐酸罗哌卡因注射液获得国家药监局批准,视同通过一致性评价。

华润双鹤(600062.SH):公司是华润集团医药板块化学药平台支柱企业,主营业务涵盖新药研发、制剂生产、药品销售、制药装备及原料药生产等。2019年公司营业收入93.81亿元,同比增长14.05%;净利润10.55亿元,同比增长8.93%;每股收益1.01元。2020年一季度公司实现营业收入21.82亿元,同比下降17.12%;归属于上市公司股东的扣除非经常性损益的净利润为2.66亿元,同比下降15.10%。此前子公司盐酸氨溴索氯化钠注射液获批生产;且枸橼酸咖啡因注射液申报生产注册申请已获得批准,而该药主要用于早产新生儿原发性呼吸暂停的治疗。

结语

如今来看,为进一步满足人们的医疗需求,医药行业的内部改革深化已在路上,其中,推行一致性评价工作这一举措是支撑我国医药产业良性发展的重要辅助性动力。

毕竟在这一工作的推进之下,相关入局企业受到“倒逼冲力”进而加强对产品的研发水平,提高产品的质量,用降本增效战略以适应现有白热化的市场竞争,从而避免在洗牌进程中淘汰出局。

此外,随着近年来政策对医药行业的监管不断规范化,通过一致性评价标准的企业或将获得更多的市场销售空间,进而可以使得其业绩表现加以改善。而基于这一板块的标的受政策、市场需求等因素反应较为敏感,投资标的的风险性也需谨慎对待。