下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:林采宜 季雯婕

来源:林采宜

通过比较上市公司的估值和盈利水平,目前港股及A股整体上属于高盈利水平及低估值,是全球资产中的价值洼地。

从成长性看,纳斯达克市场是全球股票市场中成长性最好的资产。

在考量成长性与估值双重因素后,A股市场的投资价值较高。

从行业角度来看,银行、休闲服务及计算机、食品饮料、家用电器、电子行业前景比较乐观。其中银行估值低且回报高;被疫情严重影响的休闲服务行业随着疫后居民生活正常化,可能会出现报复性反弹。计算机、食品饮料、家用电器、电子行业属于代表未来科技和消费趋势的行业,估值和成长性都有不小的空间。

一、全球资本市场的估值比较

投资获利最简单的法则就是低买高抛。从价值投资的角度看,“低买”最重要的考量指标就是估值。在股票市场上,市净率(PB)通常是衡量资产“贵”与“便宜”的硬指标之一。

此外,企业的盈利能力(即资产的收益率)也是考量资产价值的重要因素。市盈率(PE)是股票市场衡量上市公司盈利水平的重要指标。在相同盈利水平情况下,估值水平越低,资产越便宜。同样,相同估值情况下,盈利能力越强,股票的投资价值就越大。

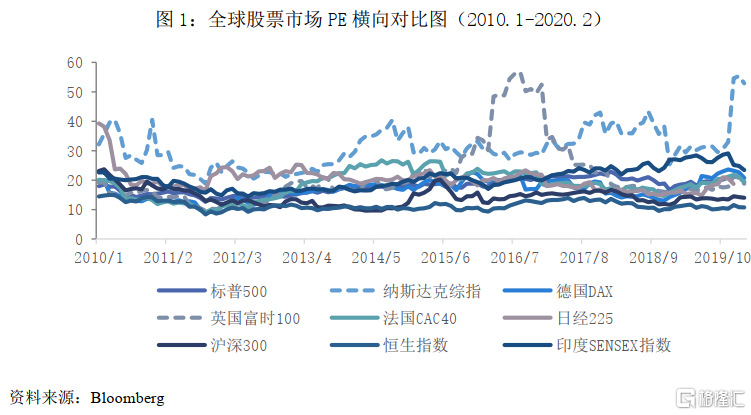

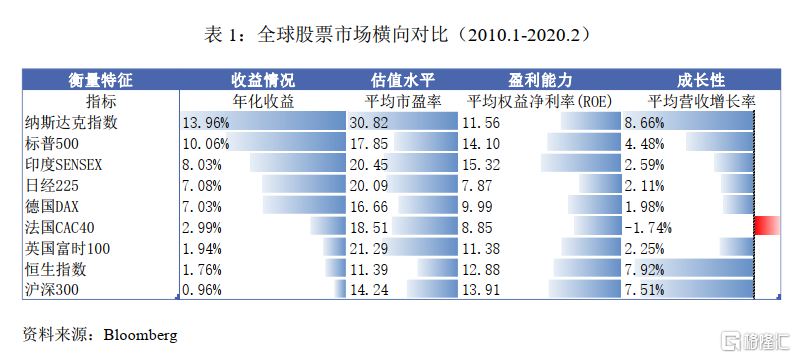

从横向维度看,目前全球重要股票市场中,港股与A股的估值相对较低,而纳斯达克市场估值较高,印度市场次之。德国市场、标普市场、法国市场、英国市场及日本市场估值水平居中。

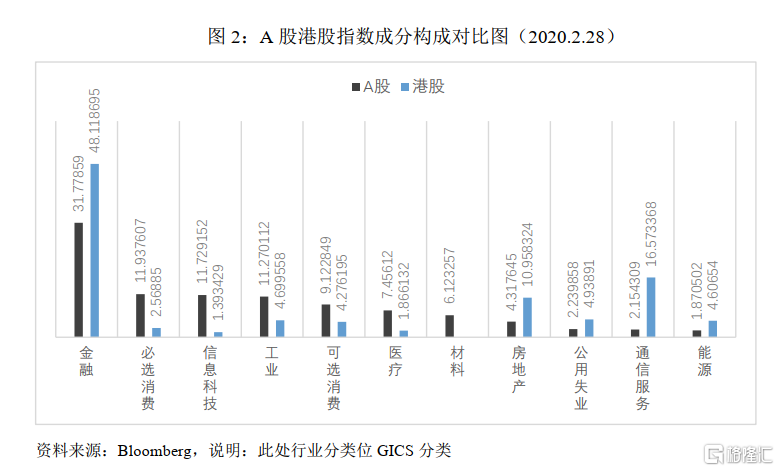

考虑到港股的金融、地产行业占比较高,在对两个市场的市盈率按权重进行加权调整后,A股市场目前的估值水平总体上低于港股。

通过比较不同股票市场的收益、上市公司市盈率和盈利能力等,我们发现,纳斯达克市场、标普市场、印度市场的估值水平较高,其盈利增长速度也比较快,双因素驱动使得其年化投资收益率居于全球翘楚。

日本市场估值中枢稳定且偏高,主要依靠盈利增长带来回报。英国、法国和德国市场估值水平居中,且盈利与市盈率水平变动不一,使得其投资收益的整体回报率不高。比较下来,港股及A股整体上属于高盈利水平及低估值,是全球资产中的价值洼地。

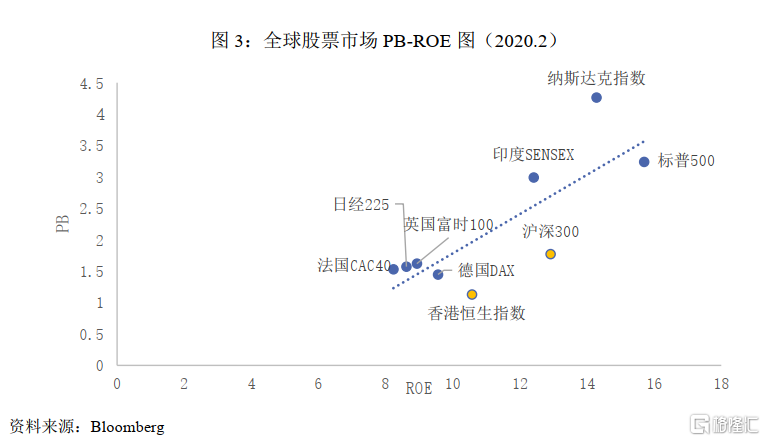

在反映估值与盈利能力的PB-ROE图中,港股与A股位于回归线以下区间,说明其整体被低估且低估程度较大,因此,这两个市场具有较高的投资价值。

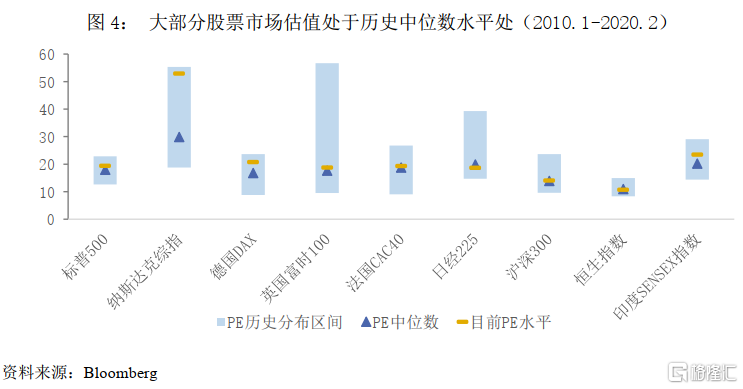

从纵向维度看,目前除了纳斯达克市场、德国股市、印度股市外,其余股票市场估值均处于历史中位数水平,估值水平较低,并且疫情冲击后有企稳的趋势。

二、不同资本市场上市公司的成长性比较

上市公司的“成长性”包括营业收入增速的快慢和净利润增速快慢两个维度,高成长性的企业具有消化高估值的能力,主要是因为其不断增长的利润能给市场带来乐观预期,维持甚至推高估值,所以,能为投资者带来高回报。

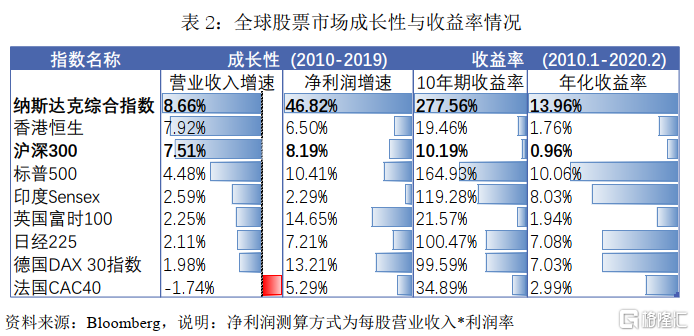

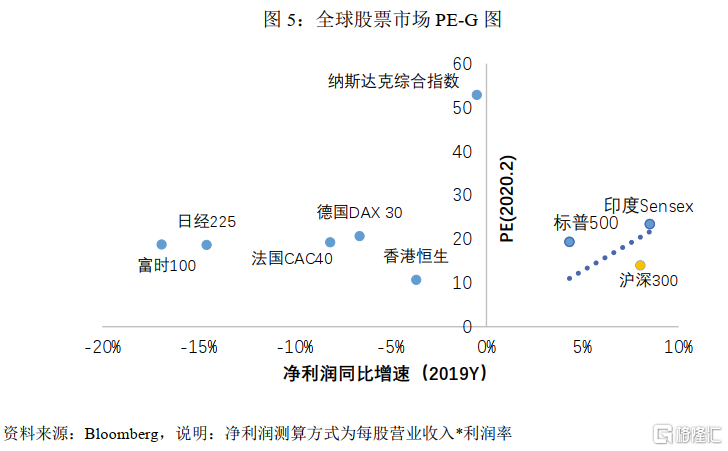

在过去十年中(2010-2019),纳斯达克的上市公司营业收入增速及净利润增速居于全球第一,这与其高科技企业占比较高有关。此外,沪深300及香港恒生指数的成分股企业营业收入增速较快,德国DAX、英国富时100及标普500指数的成份股净利润增速较快。

从2019年的时点数据来看,成长性较高的纳斯达克市场净利润增速较低,相较之下,印度Sensex、A股沪深300的净利润增速较高,分别为8.5%和8.0%。

综上所述,目前A股市场兼具高成长性及估值便宜特质,具有较高的投资价值。

未来随着A股市场法规进一步健全、投资者保护日趋完善及投资者素质进一步提高,A股市场将会给投资者带来更加稳定可观的收益。

三、不同行业的估值及成长性比较

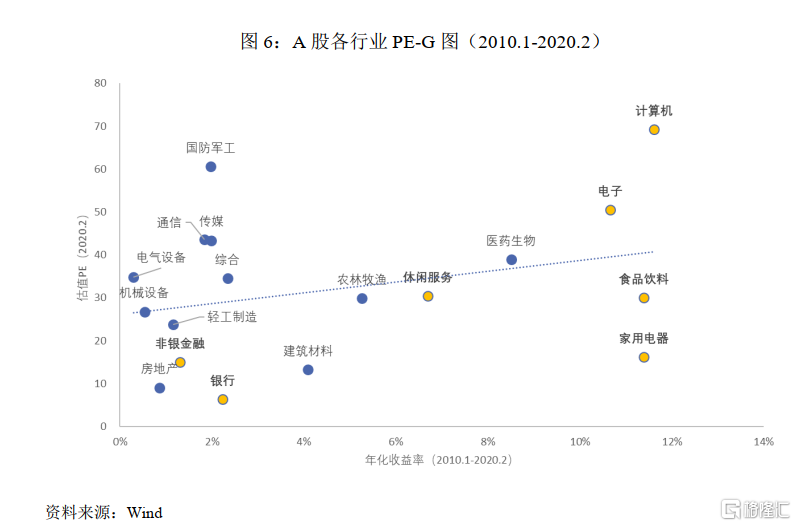

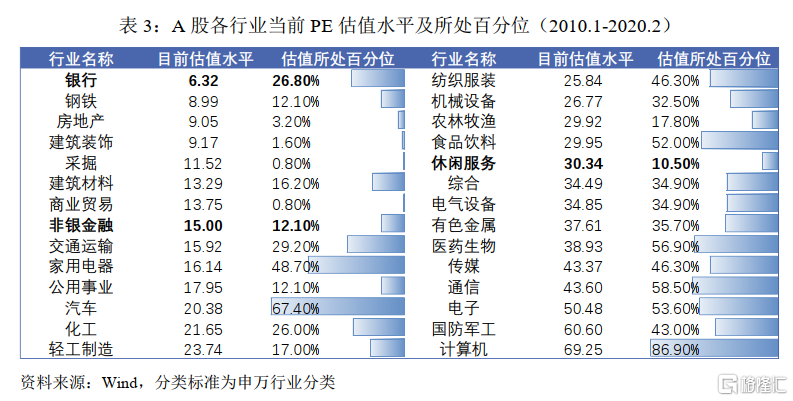

从估值水平看,目前银行股比较“便宜”,风险溢价水平低,“安全”属性高。此外,受新冠疫情“休闲服务”行业的估值目前也比较低,随着疫后居民生活正常化,这个行业将会盈利消费需求的大幅反弹,值得关注。而钢铁、房地产、建筑装饰等周期性行业目前虽然估值水平很低,但考虑产业结构调整的因素,以及产业政策、信贷政策等综合因素,建议谨慎权衡。

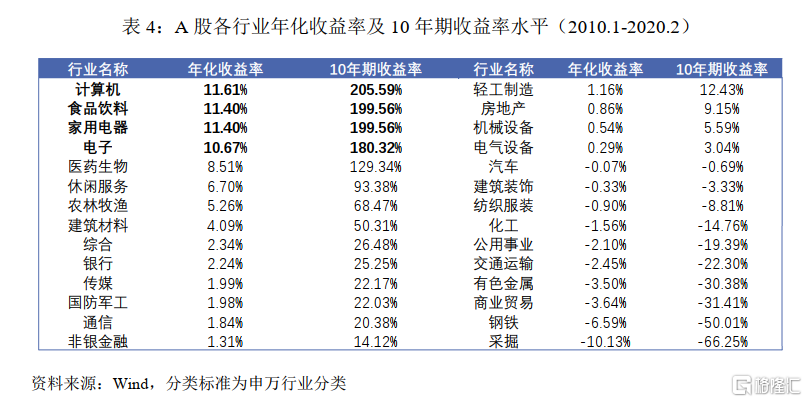

由于资产的高成长性与高收益率联系紧密,且收益率数据直观易得,我们用收益率来衡量行业的成长性。

数据显示,计算机、食品饮料、家用电器、电子的行业增速较高,投资上述行业指数的年化收益率达到10%以上,尽管其估值水平均处于历史中位数附近或以上。

综上所述,从行业角度来看,银行、休闲服务及计算机、食品饮料、家用电器、电子行业前景比较乐观。其中银行估值低且回报高;被疫情严重影响的休闲服务行业随着疫后居民生活正常化,可能会出现报复性反弹。计算机、食品饮料、家用电器、电子行业属于代表未来科技和消费趋势的行业,估值和成长性都有不小的空间。