下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

历经25年发展,这个昔日的投行神话经历了什么?

作者 | 去冰五分糖

来源 | 格隆汇新股

数据支持 | 勾股大数据

2月底,“蓝血”投行中金公司发布公告拟申请A股发行并登陆上交所,意味着曾经的“投行贵族”将成为第13家A+H上市的券商。

当初,由于A股的繁杂流程与中金融资急切心态之间的矛盾,中金选择H股上市显得理所应当。

如今,为了增加公司资本金,补充营运资金,支持公司境内外业务发展,中金需要二次上市回一波血。历经25年发展,这个昔日的投行神话经历了什么?此次回归A股又将如何改弦更张?

1

“金汤匙”里的隐忧

中金公司前任董事长金立群在为《摩根财团》一书作序时,这样描述中金的诞生:

J.P.摩根早年分出的一脉,即摩根士丹利正在和我国有关方面商谈,组建第一家中外合资的投资银行。这个想法得到了当时国务院领导的积极支持,于是中国国际金融有限公司(简称"中金公司")诞生了。这是新中国成立之后,摩根在中国大陆最有创意、最成功的业绩;中金公司成立之后,在相当长一段时间里,独当一面,为我国各个行业里的大型国有企业的改制和上市提供承销服务。

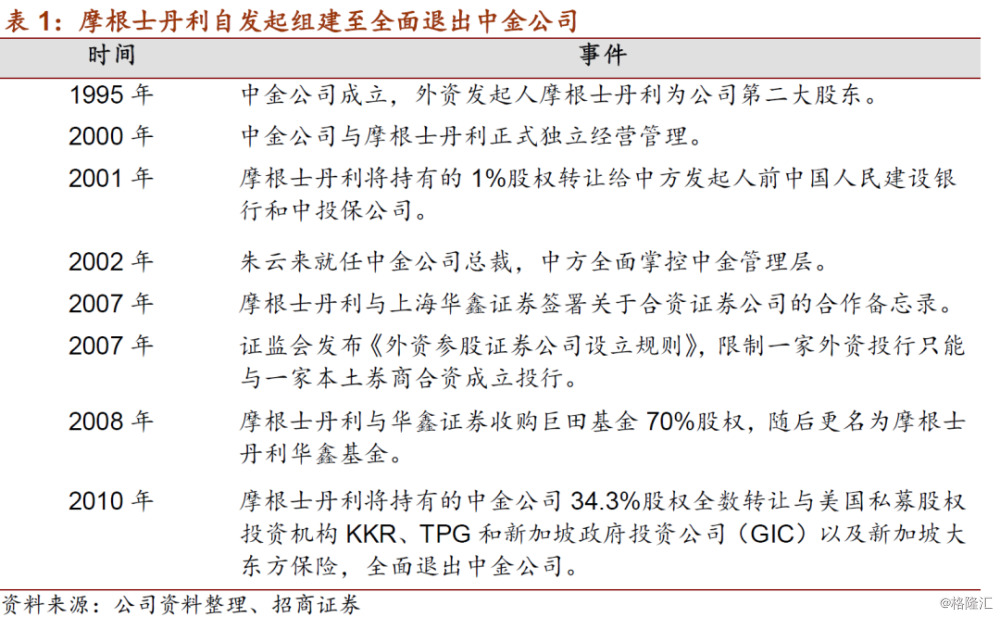

1995年,由中国建设银行和摩根士丹利牵头组建成立了中金公司,两家分别占股42.5%、35%。作为华尔街代表性金融机构的摩根士丹利,与中国官方合资诞生而来的中金,可以说自出生起就含着“金汤匙”,肩负着“为国有企业体制改革、战略重组和海外融资提供多种服务”的使命。

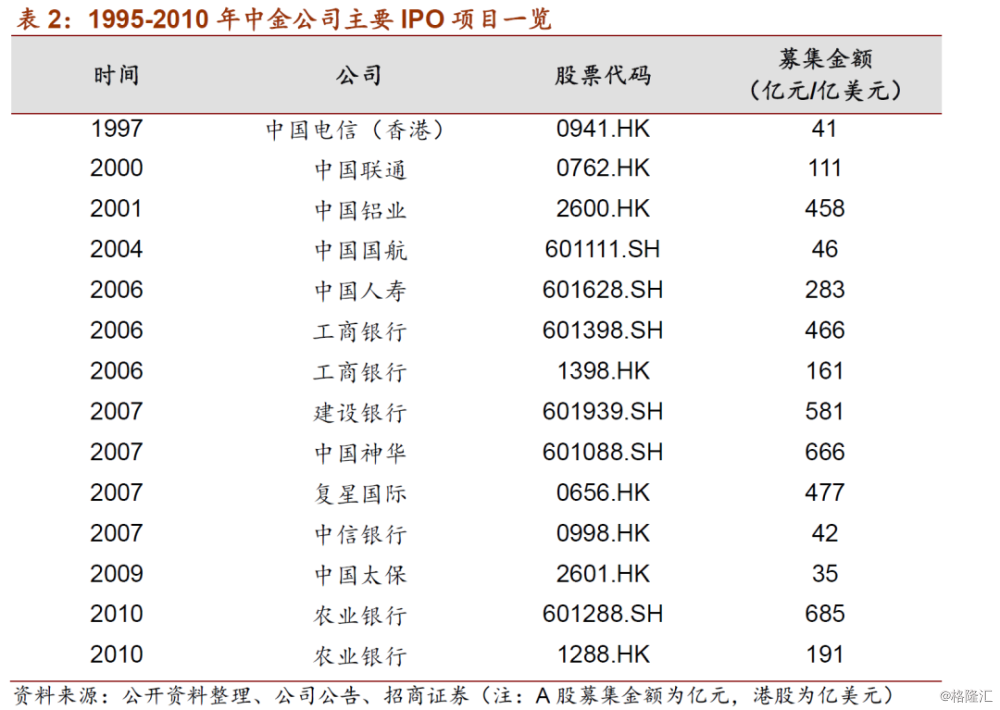

1997年,中金公司作为中国电信香港的主承销商,负责其在香港联交所和纽约证券交易所上市事宜,该笔IPO金额达到42亿美元,出道即巅峰。自此,中金公司不辱使命,成为中国银行业、石油业、通信业多家巨头在A股、港股上市的主承销。

截至2012年,由中金公司主承销的中国石油、工商银行、中国移动均位居全球市值最大的十家企业榜单之列。中国企业也逐渐在国际资本市场上拥有举足轻重的地位。在2005年至2010年期间,有四年中金公司都承担了当年度全球最大的IPO业务,如2005年建行H股IPO、2006年工行A+H股IPO、2007年中石油A股IPO、2010年农行A+H股IPO,其中农行为有史以来全球最大IPO。1997年,中金公司作为主承销商,出色完成中国电信(现中国移动)香港IPO,融资42亿美元,拉开了中国大型国有企业整体改制上市的帷幕。

可以说,在国有企业进入海外资本市场的浪潮中,大型国企的海外IPO项目中,都有中金的身影。

官方背景的可靠性,海外投行的规范性,加上中金自身丰富的项目储备,让中金公司国内国外IPO都玩得转。

可以说,1995-2010年是中金的高光时刻。但摩根士丹利的目的,不只是从中国发展红利中分一杯羹,而是希望中金公司能够成为自己进军中国市场的“马前卒”。

2002年,朱云来就任中金公司总裁,摩根史丹利只得退后一步成为一名财务投资者,再无可能将中金变成自己的子公司,直至2010年将手中全部中金股份转让出去。相比当年投入的3700万美元,五年获利近27倍,摩根士丹利获利颇丰。

与摩根士丹利的“内斗”告一段落,中金公司却并未进入更快的发展阶段,这要从大摩带给中金的基因说起。

金立群曾描述当年尚未拆分成三家的J.P.摩根的基因:

J.P.摩根这家"贵族银行",向来不屑于和囊中羞涩的平民打交道,只是和高端客户来往。到了80年代末,这种经营理念似乎已经走到尽头。J.P.摩根日益受到被众多的"金融利维坦"吞没的威胁。

历数中金公司参与过的项目,可以看出,中金采取的是“大单策略”,与摩根的“贵族基因”一脉相承,只和市场最头部的那些企业进行合作。

2004年中小板开启,2009年创业板开启,但做惯了大单的中金完全没有享受到中小企业上市的红利,而稳妥的国有大企业IPO项目基本做完了,此消彼长之下,中金被同行远远抛在了身后。

过度的保守和风险厌恶,让中金错过了新经济企业的上市红利,随着“old money”慢慢沦为周期股,“new money”因为给市场带来更大的想象力,而成为市场关注的热点,中金也在因此给人带来老派、过时的印象。

中金就像一开始开着法拉利在路上驰骋,可油烧完了又不去开旁边的五菱宏光,只能看着中信、平安、国信等对手奔向远方。2010年,中金的净利润分别仅有7.12亿元,整个行业排28名,之后更是在2013年滑落至49位,甚至出现了连年亏损。

2

下探“平民”经纪业务

中金意识到了这一隐忧,开启了改制上市之路。2015年,中金完成了改制,正式成为股份有限公司,建立了股东大会、董事会、监事会、管理层这样的现代化公司架构,并于当年11月在香港上市。

中金的上市之路走得并不顺利,从2006年就出现了上市传言,直至2015年才正式上市。

伴随上市,中金尝试改变业务架构。2016年,中金收购中投证券,试图弥补在经纪业务上的劣势。2017年收购了美国金瑞基金,丰富了美国资产管理和ETF业务。之后引入腾讯成为战略投资者,阿里也通过旗下全资子公司入股中金,自此,中金成为首家有两大互联网巨头加入的国内券商,使得中金在未来金融科技领域的竞争有机会拔得头筹。去年,海尔金控也入局了中金公司,凭借独特的“产业投行”模式全面升级了中金公司的业务版图。

随着近年来经营策略的变化和资本运作调整不断,中金公司在业务方面愈发多元化,各板块业务收入也趋向均衡,使得公司在行业排名中不断向前。

投行业务一直以来都是中金公司的王牌业务,如今,投行业务方面,中金仍处于龙头地位,无论是股权融资还是债券承销,中金都保持着高增长。另外,凭借股东背景和行业地位,境内外并购重组中也少不了中金的身影。

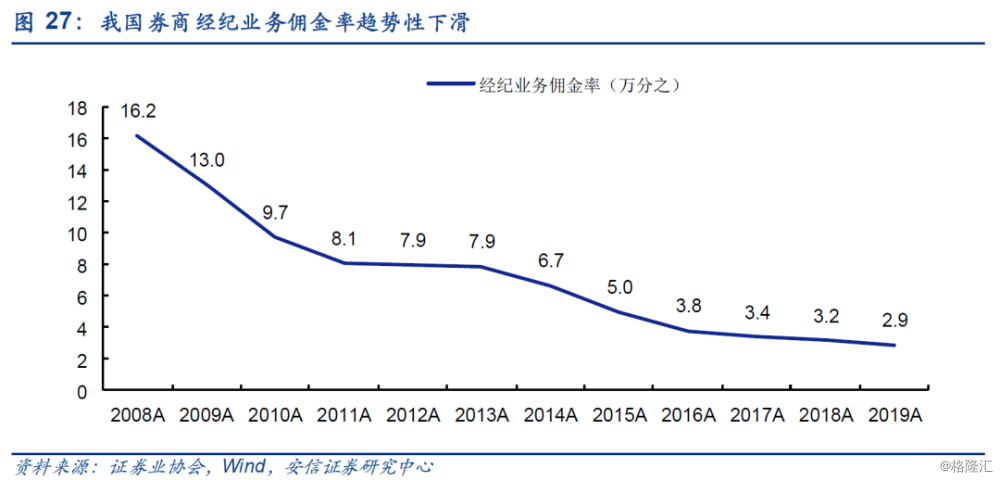

股票业务方面由于去年市场热度较高,业绩表现较好,中金本身定位高端,服务对象多是机构,佣金率超出行业平均水平。只是在佣金率不断下行的背景下,中金很难一直维持较高的佣金水平。

固收业务业绩表现平稳,主要通过闲置自有资金获取稳健的收益,支持客户和其他业务需求。公司固定收益部业务布局日趋完善,在固定收益销售、海外债券销售、固定收益研究、利率互换、银行间做市、期货经纪、风险管理、定制化投融资、跨境产品设计、结构化产品等均有布局,主要产品包括国债、金融债、次级债、资产证券化产品、可转债、短期融资券等。

中金公司在2007年成立了财富管理部,也是因为其定位高端,财富管理是其核心业务板块。在收购中投证券后,将其更名为“中金财富”,彰显了建设财富服务中心的决心。凭借自身强大的投顾团队,叠加腾讯阿里的技术支持,未来财富管理业务有望得到进一步升级。

资管业务不断下行,主要由于近年来打破刚性兑付、规范资金池、严控影子银行等一系列政策影响。但中金有望通过海外PE平台支撑总体的资管业务,并与投行业务实现协同效应。

中金公司在坚持做好王牌投行业务的同时,均衡发展各项业务,展现了成为一家综合型券商的决心,也在为其重回巅峰铺路。

3

规模限制了想象力

投行业务和经纪业务占据券商收入大头,我们来看下中金在这两方面突围的可能性。

经济业务方面,各大券商厮杀以及互联网券商的入局,导致佣金水平不断减少。自2002年浮动佣金制度以来,“一人多户”的存在也迫使佣金率一降再降。

用券商经纪业务四象限分类模型,据2018年上半年数据,第一象限(高佣金锆石占率,如中信)和第四象限(低佣金高市占率,如华泰)增速表现优于其他象限的券商,无论是高端还是低端,经纪业务都要靠市场成交量吃饭,但这恰恰是中金的短板。

继毕明建之后接任中金公司CEO的黄朝晖曾描绘过中金所处的行业生态位,可见中金内部已经意识到自身规模的制约:

“今后几年中国的资本市场会发生重大变化,资本市场将从以间接融资为主转向直接融资为主中金公司决定要抓住这个机遇,我们的规模依然是短板,所以我们提出了这样一个战略——虽然市场份额和人均收入都重要,但我要市场份额优先;虽然增长与ROE(净资产收益率)都重要,但是我要增长优先。”

加上A股市场牛短熊长,导致市场交易量波动大,经纪业务“全靠市场吃饭”,可能的突破点在于提高投顾水平,为客户提供“干货”。中金公司作为老牌券商,投研能力强,互联网渠道方面有腾讯和阿里的加持,在这方面或有突围的希望。

在投行业务方面,A股“注册制”的推行或许会给中金带来新的机遇。

2020年被认为是注册制“元年”,未来券商需要加强自主配售能力,优化配售结构,提高配售效率,充分发挥机构询价的价格发现功能、稳定市场功能,推进发行定价的市场化,回归投行本质。

在核准制下,券商的投行业务更多的是一种通道业务,就像高速公路收费站。而注册制下,投行的尽职调查重心不在于财务修复和粉饰,而是要真实还原企业的状况,侧重于充分的信息披露和风险提示,判断并帮助企业顺利发行,而非帮助公司进行作假,提高中介机构的专业化水平。

大券商凭借更优质的人才、更丰富的资源、更强大的承销能力有更大的资本去应对这一变革,中小券商很难突出重围,马太效应会进一步显现。

当前,官方也在试图打造航母级券商,中小券商未来若走不出一条特色化、差异化的道路,极可能成为被并购的一员,早年积累颇深的中金,自然也有成为“航母”的野心。

无论是未来可能的收购计划,还是在科创板业务中的跟投费用,未来想要更多的市场份额,就需要足够的资金,某种程度上讲,未来券商的竞争就是其资本金的竞争。

而中金回归A股,“加油”之后再上路,能否重回巅峰?我们且看且分析。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新资讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习