下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:魔都财观团队

来源:魔都财观

春江水暖鸭先知,在看数据之前,我们总是建议大家多去实地看一看,无论是售楼处还是房地产交易中心,那些地方的人流量,才是楼市热度的先行指标。

一、

首先看几个常见的素材。下面是最近上海各大新房售楼处的实拍,从四万的刚需盘到十万的豪宅不等。

二手房这边,浦东和闵行的房产交易中心也是挤满了人、排满了队,不知道的人还以为是买口罩呢。

再看链家的周度数据,明显看出,拿3月和去年12月的周成交对比,上海的回暖幅度最大,小阳春最明显,目前平均周成交已经超过去年12月。

另一方面,叠加公民同招、公办学校报名截止等因素,从我们团队实操的房源中发现,上海各区一梯队和二梯队的九年一贯制学校的学区房,最近直接涨了5%-10%。

有些挂户口的小户型房子,原先卖300万,现在动不动340-350万,这中间不过两三周的时间。

二、

无独有偶,疫情过后,其他城市的楼市热度也当仁不让。

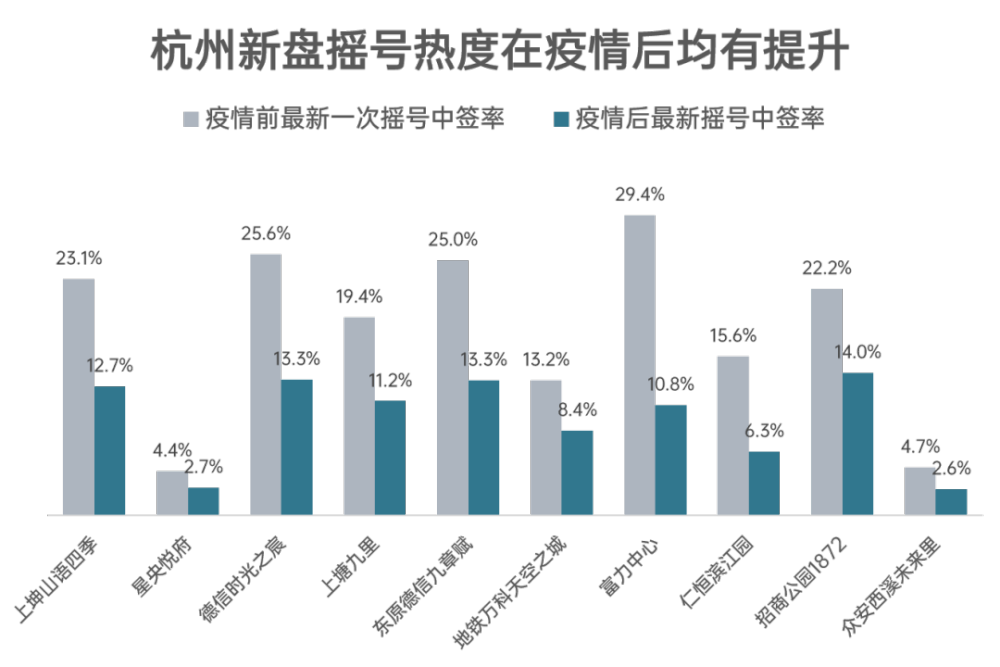

去年刚刚“虹吸”了55.4万人口、荣登全国第一的杭州,一开年就凸显了波涛汹涌的购买力。

根据公证处摇号数据统计,与疫情前最后一次开盘相比,3月最新开盘的10个楼盘的中签率均在降低。

这些项目中,既有单价两万不到刚需盘上塘九里、星央悦府、时光之宸;也有三四万轻改善的天空之城、富力中心;甚至像单价7万+、总价超过1200万的仁恒滨江园这样的豪宅,都有992户土豪家庭来抢区区62套房子。

这说明,无论是刚需、改善还是终极的资产配置需求,在新房限价并无差异的情况下,疫情后的购房热度明显高出去年。

在疫情的背景下,不少人会认为政府会大力救市,货币政策会松紧适度,便会对楼市就有一个好的预期。再加上杭州通过健康码、城市大脑,让它的城市管理能力和危机驾驭能力在这次疫情中脱颖而出,使得城市的性价比更加凸显。

热度从去年就开始,并延续至今的深圳更是夸张。

3月13日,位于深圳蛇口的招商太子湾·湾玺14套总价4266万起的大户型豪宅,仅8秒钟就被抢光,销售金额达6亿元。

要知道,这个楼盘在卖的,并不是70年产权的住宅,而是不能落户、不能上学、商水商电、交易税费奇高的酒店式公寓。如此高总价的非住宅也能抢成这样,深圳楼市真的是热出了新高度。

大城市热成这样,我们小城市也不甘示弱。

常年活跃于江苏张家港楼市的R先生给我发来了第一手消息,我们看到,张家港房产交易中心、张家港金茂府等“楼市重地”目前都是人山人海,丝毫没有受到疫情影响。

这么说来,疫情尚未收尾,楼市就这么冷不丁地完全回暖了?

三、

然而,当所有人都认为楼市小阳春已经顺利回归的时候,我却觉得,没必要过分看好、过度解读当前看上去火热的行情。

01、疫情导致的回暖

新房售楼处关门、工地停工、预售证发放暂定,二手房无法看房、暂停网签,从供应端直接损失了一个半月。加上目前复工程度各地不一,全国楼市其实是没有恢复正常供应的。

根据30大中城市的交易情况可以看到,疫情的出现,让整个楼市相对停滞了一两个月,但购买力在积累,所以楼市的回暖并不奇怪。

比如上个周末,是上海基本上所有项目可以正常接待的第一个周末,加上疫情影响,需要控制人数,所以新房售楼处限流是很正常的现象。

房子没人造,售楼处限流接待,预售证也不发,这样的楼市,能不供不应求么?

02、从需求端来看

历年三月都因为季节性因素,是全年销量的高峰,素有“金三银四”之说。

今年疫情一过,员工年终奖到手,公司也开动运作,大家手头宽裕不少。

3到4月,又是每年小孩上学报名的时候,学区房这时肯定是抢手货。

春暖花开,天气适宜,憋了一个冬天,谁都想出来看看房。

再加上年初信贷指标宽松,批复快、利率低,以上各种因素导致看房、买房人数剧增。

按照上海的惯例,一年中的3-5月基本上解决了一年中80%的涨幅,剩下大半年则趋于稳定,可见三月份的重要性。

03、不要高估了销量

现在各大媒体所吹嘘的火热销量,其实也仅仅是回到正常水平而已。

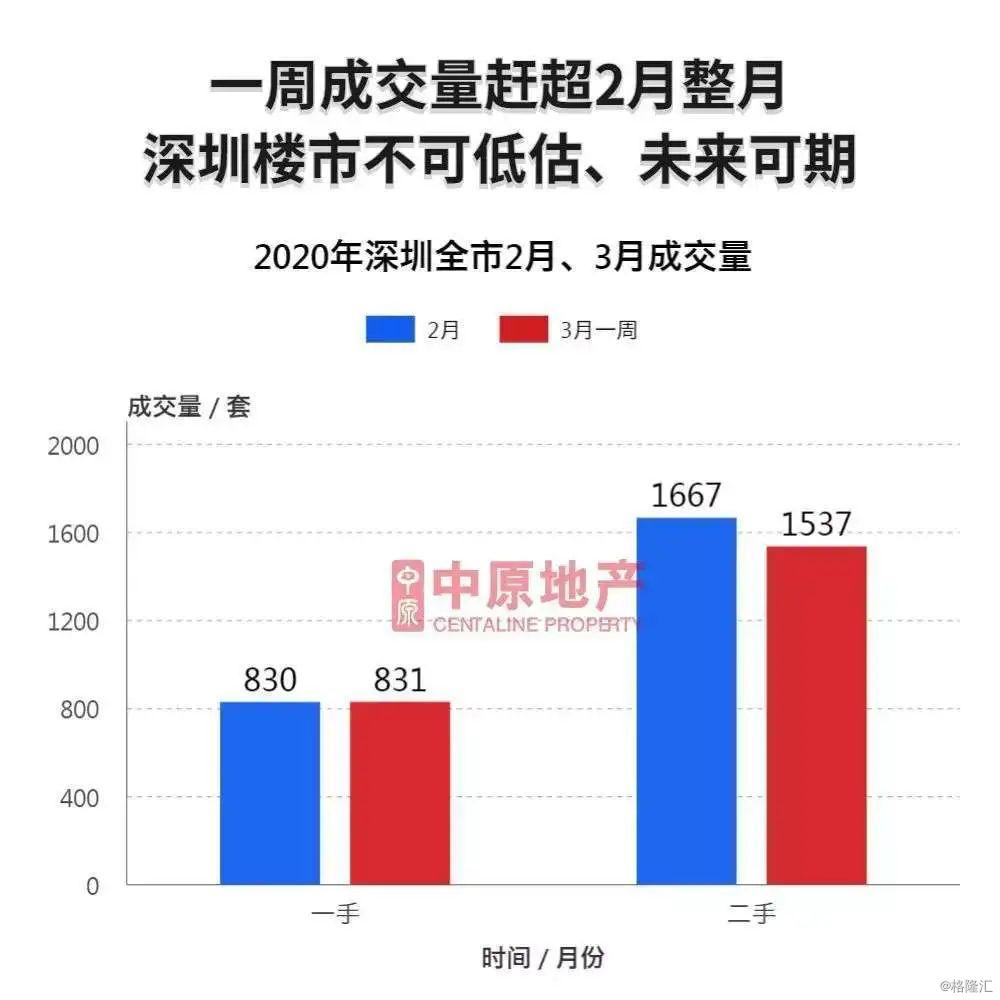

比如深圳楼市3月第一周成交量被形容是“赶超”2月整月,但大家都知道,2月对于深圳来说是一个销量奇低的异常月份,拿3月去跟一个没有可比性的月份比,有意思吗?

反过来,三月首周1500套、第二周2000套左右的销量,折算到全月不过七千多套,还没有达到深圳楼市月销8000套的牛熊分界点,说深圳楼市起来,还为时尚早。

04、跟楼市火爆还差得远

目前能看到的,一切都是逐步回暖的销量,但离高交易量引起的价格上涨还差得远。

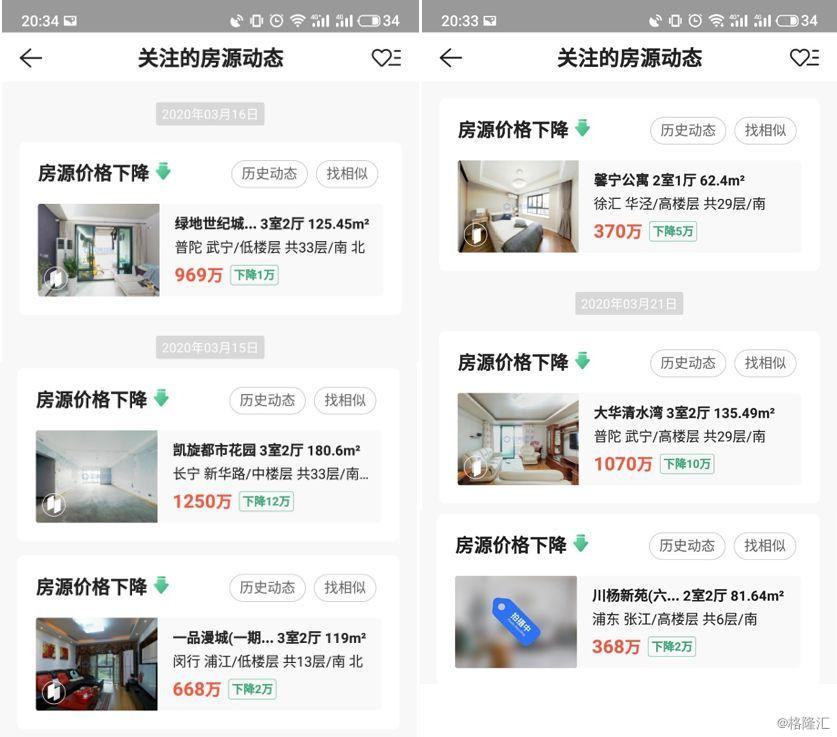

根据我们在上海的一线亲身经历,目前卖得好的主要还是一些抢手的小面积学区房和300万左右的刚需房源,这些房源在任何时期流动性都不错,并不是存在高于平时的热度。

事实上,除了这些房源外,90%以上的房子目前价格稳定,甚至在我关注的房源里还有不少降价的。

杭州这边也是一样,由于新房限价幅度一点都没有放松,杭州目前也只是“有量无价”而已,与2019年初申花板块的绿城沁园,从49500元涨到54000元的“猪年第一涨”所产生的连锁效应相比,还差得很远。

四、

其实,之前没有提到的楼市主力——三四线城市,市场比我们想象中的更冷。

由于疫情影响,以个体、民营经济为主的三四线城市,楼市的购买力受到了极大伤害,加上春节返乡购房这一往年最大的购买行为在今年直接消失,三四线楼市真的不好过。

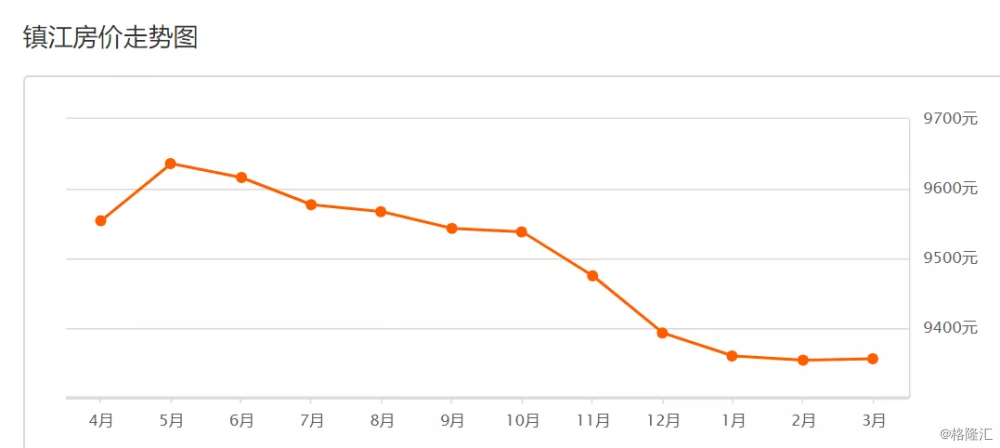

比如靠近南京的镇江市,其辖区句容和下面宝华镇的房价已经下跌不少了。其中丹徒风景城邦出现了不到6000元/㎡的多层洋房,这价格相当于回到6年前,118平米的洋房,年前还要85万,现在只要70万。

另外一个楼盘,句容的碧桂园凤凰城,从年前的一万多跌到目前七八千,几千套二手房积压卖不掉。而宝华房价已从最高1.7万/㎡跌到目前精装1.1万/㎡、毛坯1万/㎡左右。

这些都是典型的三四线楼市,新房供给量极大,土地卖的太多,二手房交易量又太小,加上疫情,人口、购买力、买房需求,统统都跟不上了。

五、

归根结底,现在楼市没有真正热起来,还是因为房地产的基本面不允许。

首先,经过疫情影响,中国广大地区的经济受到极大损失,购买力无法支撑。

2月宏观经济数据刚出来,我们就看到头两个月消费下降了20.5%,按照不变价计算,光光消费端就损失了13000亿;再看工业,去年全年工业增加值31.7万亿,今年1-2月下降了13.5%,粗粗算来,工业这边也损失了5000多亿。

这些数字看上去没什么感觉,但在这背后,都是千千万万失去收入甚至工作的劳动人民。

购买力受到如此大的损失,楼市怎么可能短期内反弹呢?

其次,信贷端也不支持。

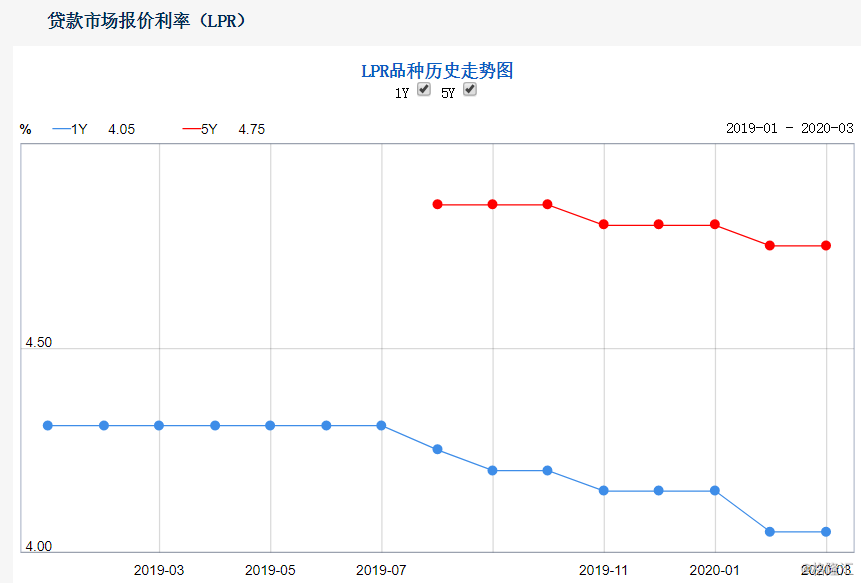

虽然美联储在大洋彼岸哗哗放水,利率已经降到零,但央行还是坚持没有降息,5年期以上的LPR还是维持在了4.75%。

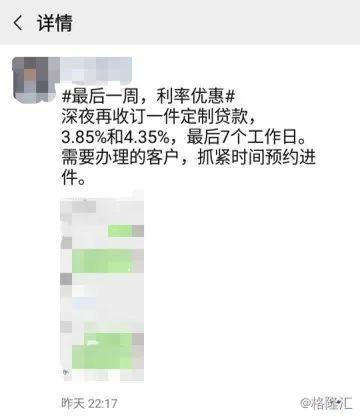

而之前一直极低的经营性贷款利率,也纷纷表示这是最后一周优惠了,马上就要回归正常。

房贷利率不降低,市场上又没有便宜的钱可利用,楼市的热度只是昙花一现而已。

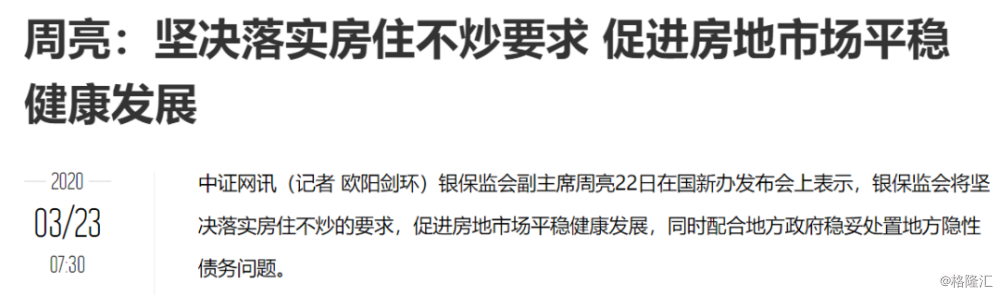

最后,在最重要的政策端,则继续贯彻房住不炒。

这表明,中央今年不会在限购限贷等楼市调控政策上放开,严防死守,不让资金过多的流入楼市,而是支持实体经济,保增长、保就业。

六、

写到这里,我们基本可以得出结论,就是目前的楼市热度仅仅是疫情过后的集中释放,是否能产生持续的、根本性的转变,需要等到这一波被耽搁的购买力集中消耗掉以后才能得出结论。

那对于我们购房者来说,在现在这个尴尬的时期,又能做些什么呢?

01、学区、刚需,千万不要等

国内疫情比预想的要恢复得快,领导们带头摘口罩的一瞬间,聪明的购房者就已经先人一步,跑步前进了。

等你真的反应过来,市场上性价比高的好房子早就被扫光了。房住不炒是国家给你一个喘息的机会,一个买入点,一定要好好把握,体会政策的良苦用心。

02、趁着还有新房摇号福利,赶紧去

某些新房的价格比二手房低,倒挂是事实,但限价只会限一时,等杭州各大板块都像临安一样限价等于没限的时候,等上海前滩新房也要卖10万+的时候,你只能追悔莫及。

03、投资的,缓一缓

虽然今年要达到全面小康的目标,货币端一定会扶植经济、松弛有度,但这些钱是否会流到楼市,没人知道;是否能达到你的投资预期,也没人知道。

在钱还没有足够便宜,政策端的信号还没有足够明确的时候,就要以不变应万变。

04、练内功

无论是学习、工作还是生活,都要修炼内功。经过这次疫情,相信大家都对健康的现金流、强健的体魄、丰富的内心都开始重视起来了。

无论是创业还是买房,机会总会一直存在,但只有内心强大、准备充分的人,才能牢牢把握。

在这特殊的时期,楼市也变得扑朔迷离,希望我能带你穿透阴霾,找到它的真相。

祝愿各位身体健康,一切都好。