下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球疫情确诊人数已超40万,人们对数字不断上升的不安还未停止。

疫情之下,人心惶惶,这并不是虚话。

行业受复产复工延迟而有所停滞、重大会议纷纷推迟、国际性赛事也无法正常进行...显然在这其中,东京奥运会举办与否一度成为了人们的关注焦点。

而目前人们对其怀揣的好奇或是期待也许可以安然“落地”了,日前,国际奥委会和东京奥组委发布联合声明同意东京奥运会推迟至2021年举办。

不得不说,这对日本而言,或许有些五味杂陈,毕竟它期待着这场赛事在一定程度上振兴日本经济,而基于疫情的严峻性而无法顺利举办的现状会将为其前期的投入带来不小的损失。

“假如最终取消比赛,那么会给日本造成高达4.5万亿日元的经济损失...即便是延期的话,也有6408亿日元的损失。”——日本关西大学名誉教授宫本胜浩

然而,这对相关保险公司而言,无疑是个好消息,即倘若东京奥运会取消,以慕尼黑再保险集团为首的相关保险公司或将承受超过10亿美元的赔付额度。

其中,慕尼黑再保险集团为东京奥运会提供了数额惊人的取消险产品,奥运会的取消或许意味着其要承担高达5亿美元的理赔金。

显而易见,疫情之下,保险业在内的多个行业都或多或少受到了明显的负面的冲击,而就我国来看,基于新冠疫情的突发性,相对于上一年在整体运行平稳向好之中所取得的亮眼成果,保险业这一个开年数据或许不够积极。

2019年突破三大关口

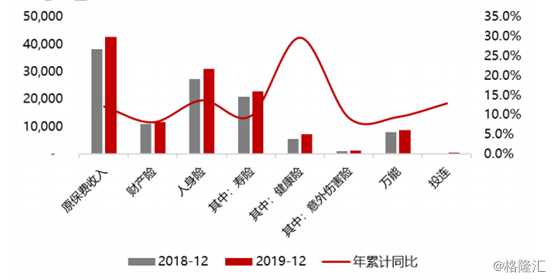

保险业年累计保费收入图

来源于:万联证券

回顾2019年,我国保险业的保费收入和行业总资产规模保持双位数增长,其中,突破了三大关口,即总资产突破20万亿;保险资金规模超过18万亿;年度保费首次站上4万亿平台,已然成为全球增长最快的保险市场之一。

在这其中,2019年保险公司原保险保费收入4.3万亿元,同比增长12.2%;赔款与给付支出1.3万亿元,同比增长4.9%;且2019年4个季度保险业新增保单件数495.4亿件,同比增长70.5%。此外,2019年末保险业机构总资产为20.56万亿元,同比增长12.2%。

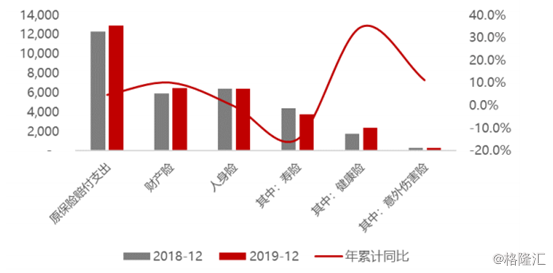

保险业年累计赔付支出

来源于:万联证券

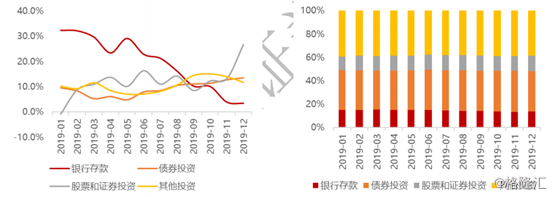

与此同时,随着我国经济稳中有进运行,保险资金已成为A股市场的重要投资力量。数据显示,2019年保险资金运用余额的18.53万亿元中,银行存款为2.52万亿元,占13.62%。债券为6.40万亿元,占34.56%,股票和证券投资基金为2.44万亿元,占13.15%。

保险业各类投资资产同比增速以及配置情况

来源于:万联证券

值得注意的是,近日《保险资产管理产品管理暂行办法》已发布,自5月1日起施行。其中,这一新规要求明确保险资管产品可向符合合格投资者要求的自然人非公开发行,并将基本养老金、社会保障基金、企业年金等明示为产品投资者,这不仅拓宽了保险资管的服务范围,也有利于疏通长期资金对接实体经济的渠道,进一步提高直接融资比重。

基于此,整体而言,在保险业回归初心,且聚焦于内含价值高的保障型产品的背景之下,得益于手续费税前扣除新规的“减税”利好,以及投资收益的提升,相关险企的盈利水平也显著增长,助涨了消费者对保险业发展的乐观预期,进而带动了行业的景气度,这也就是为什么2019年保险业信心指数有所增强的原因(2019年信心指数达到72.1,2018年则为71.9)。

疫情狙击增速回落?

但需要注意的是,2020年的开启并不完全顺遂,即在疫情的影响之下,保险行业的发展显然是受到了“狙击”。

根据银监会数据显示,今年1月保险行业原保险保费收入9081亿元,同比增长6.84%,低于2019年全年12.17%的增速。

其中,人身险业务1月实现原保费收入7503亿元,同比增长7.32%;财产险业务1月实现原保费收入1577亿元,同比增长4.58%。

与此同时,今年1月保险业赔款支出1266亿元,同比下降8.9%。其中,人身险公司赔付额为648亿元,同比下降8.09%;财产险公司赔付额为618亿元,同比下降9.78%。

显而易见,在疫情的影响之下,人们选择“闭门不出”进而使得保险营销员展业受限(尤其是依赖于线下面对面展业和签单的寿险以及在疫情和车市寒潮的双重夹击下的车险业务),保险行业的增速有所回落也是在预期之中。

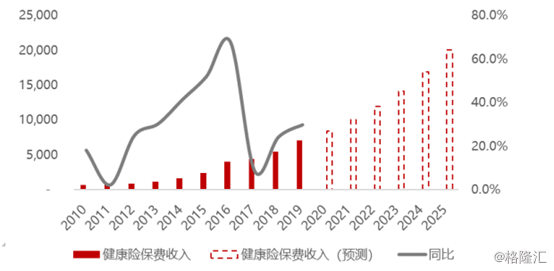

但俗话说得好,危机两字相伴相生,尽管2020年保险业的一季度走势或将在新冠肺炎疫情的影响下不及预期,但其中细分产品的机遇不可忽视,如健康险的“崛起”。由于疫情的爆发,在一定程度上加深了人们对健康保障的关心,为其增势带来了较为稳定的基础。今年1月健康险业务实现原保费收入941亿元,同比增速为17.92%。

健康险保费收入以及增速

来源于:万联证券

除此之外,保险业所面临的新趋势也值得关注,即基于疫情这一不可抗力因素所带来的阴云作用,相关入局的企业或将对向数学化升级青睐有加,毕竟在无法及时复工复产的情况之下,通过以人工智能、大数据为首的新兴技术可以帮助险企更好的展开线上业务,在提升效率的同时,也赋予用户较高的服务体验也有明显的提升,因此,其需要加快构建线上服务生态的步伐,以进一步加强消费者的黏性。

“2019年互联网人身保险市场发展良好,经营主体保持稳定,经过近两年的调整,互联网人身保险规模保费恢复正增长,全年累计实现规模保费1857.7亿元,同比增长55.7%。“——中国保险行业协会

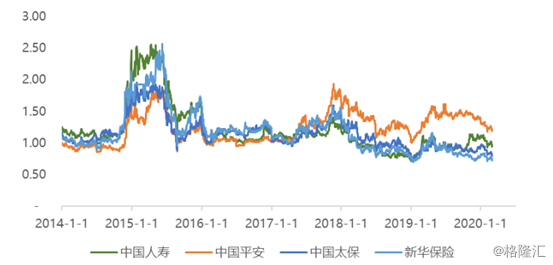

A股主要上市险企的静态PEV估值图

来源于:万联证券

整体而言,虽然疫情的影响不可忽视,但对于保险业而言,这一负面作用是较为有限的,毕竟行业具备长期性的朝阳潜质,其市场需求并非消散,而是往后递延,盈利稳定性较为强劲。

与此同时,疫情的发生也使得人们在保险的配置上更为关心,进而激发更多的相关配置需求,利于其摆脱保费收入增长的压力,推动行业持续趋于良性发展,可对中国平安(601318.SH)、中国太保(601601.SH)、新华保险(601336.SH)、中国人寿(601628.SH)、中国人保(601319.SH)等龙头标的加以关注。

结语

总体来说,虽然目前的疫情暂时绊住行业的增长步伐,但基于其对行业带来的影响较为有限,后续随着人们的保险意识和保险需求得到进一步释放,业务的增速回升的积极性可见。但依然需要警惕在动荡不安的全球经济环境之中,随着货币政策趋向宽松,长端利率下行或对保险行业所产生的负面作用。