下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

宏观经济下行,各行各业面临较大压力,互联网行业也难以幸免。近年来,互联网公司的裁员潮也凸显了整个行业面临的增长困境,不过即便如此,行业内部仍然不乏逆势跑出者。

3月17日,阅文集团(0772.HK)公布2019全年业绩。报告显示,阅文集团2019年实现总收入83.5亿元,同比增长65.7%;毛利润为36.9亿元,同比增长44.3%;净利润为11.1亿元,同比增长21.9%,高于此前市场预期。

靓丽的年报数据背后得益于阅文2019年实现的几大转变:

1· 新丽传媒2019展现出其制作实力,《庆余年》的成功打造,标志阅文打通了IP开发全产业链的商业模式;

2· 内容生态上,从过去内容平台成功向"优质内容+社区"的生态平台过渡,C端互联网效应加速显现,生态价值持续释放;

3· 出海布局逐渐进入加速成长期,形成又一爆发业务增长点。

接下来不妨借助财报信息,具体来分析。

一、盈利能力全面提升,打通IP全产业开发模式

从营收和利润数据上可以看到,阅文集团重新回归增长道路。截至2019年12月30日,阅文收入同增65.7%至83.5亿元,利润同增32.7%至11.9亿元。

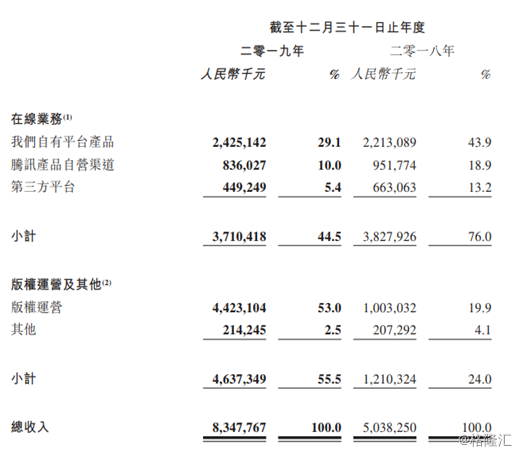

拆解业务分部,公司在线业务收入37.1亿元,占比44.5%,版权运营收入44.2亿元,占比为54%,其他收入为2.1亿元,占比为2.5%。其中,版权运营业务的收入已经超过了在线业务成为阅文最主要的收入来源。过去两年公司版权业务呈现爆发式的增长,当下也已经是助力阅文成长的核心动力源。

值得一提的是,版权运营业务中,此前于2018年收购的新丽传媒取得的成绩显著。2019年,新丽传媒实现收入达32.4亿元,占总收入比重为38.8%,净利润达5.5亿元。这也意味公司已经成功打通原创文学到影视制作的任督二脉,形成了产业链全IP改编的独特优势。

随着整合新丽结束磨合期,阅文的内容生态布局基本盘进一步夯实,由此也形成了更立体、更创新的内容生态,透过在内容生产与消费、版权开发的产业链关键环节多点布局,阅文的综合竞争进一步提升,整个内容生态的价值也实现了加速释放。

正如,阅文集团CEO吴文辉所判断:"IP产业链正式进入价值回归周期,IP开发也进入精品化、产业融合的新时代。文娱行业的下半场真正开始了"。面对行业的新形势,阅文集团积极转型,发挥了良好的龙头优势,取得的效果显著。

在版权运营端,公司持续推动将优质文学作品影视化,年内成功推出了包括《芝麻胡同》、《惊蛰》、《庆余年》和《精英律师》在内的多部剧集。所有这些剧集的收视率在全国同时段排名中均名列前茅,这也进一步凸显了公司打造头部内容的出色能力。

公司IP战略取得了阶段性成果,实现了IP开发全产业链基础搭建,业务逻辑在优秀作品的火爆中得到进一步验证。以去年公司最具代表性的案例改编自平台人气小说的剧集《庆余年》来看,该剧在2019年百度和今日头条的电视剧及网络剧搜索指数中均位列榜首,并掀起了读者对原着小说的热情,推动该小说在完结十余年后重登阅文平台畅销榜榜首,收获了350万次推荐和60余万次打赏。

过去,市场总有一种说法为IP的泛娱乐衍生产品"时灵时不灵"。阅文正是意识到:在单纯"IP授权"走量的基础上,还需深入整合IP全产业链,才能真正在国内掀起IP运营精品化的浪潮,而手中"价值千金"的IP才能成为公司长远的"护城河"。

二、扩充内容生态边界,深挖互联网"粉丝经济"

公司内容生态根基雄厚,基本盘持续夯实。从在线阅读业务端来看,阅文不断强化网络文学业务,持续推动内容创新,留存和引进了大批优质作品品类和作家。截至2019年12月31日,公司平台上有810万位作家,作品总数达到1220万部。

公司推动向社区平台转型,透过搭建社交功能等方式加强用户互动,同时借助人工智能等技术,挖掘用户需求,向用户推荐最具有针对性的内容,有效提升用户满意度及内容分发效率。通过内容和运营的优化,公司用户群体实现快速增长,平均月活跃用户从2018年的2.14亿增至2019年的2.20亿。

进入2020年,疫情影响引发的"宅经济"加速发展,根据艾瑞资讯的数据,春节间移动阅读 APP 独立设备日均为 1.33 亿台,同比增长 6.4%。约 71.1% 用户比平时花时间多,接触阅读超过五年的用户约 84.2%。

这意味着,用户粘性上小说>长视频>短视频的特性并未改变,这也表明平台用户仍有较大的价值可被挖掘。

因此,阅文近年积极推动内容平台"粉丝化"、"社区化"。阅文以前端IP孵化为思路,让作品从开端就自带粉丝和文化属性,而像"文字弹幕"这样的一些功能让读者能够进行社交评论,也有效推动了整个内容生态的活跃度。

根据《2019网络文学发展报告》报告显示,粉丝化建设也一定程度上改变了网络文学行业的消费习惯。 一方面,段评用户的付费率高于沉默用户10%;另一方面,由于社区质量的快速提升,大量用户从盗版转向正版,使行业走向更健康有序的正循环。此外,各种书友圈、角色圈、兴趣圈等丰富的垂直用户社区也持续孵化,在2019年,阅文平台一共形成361个平台级别兴趣圈,书友圈累计发帖600余万条,日均浏览用户占比达30%,最大兴趣圈用户突破52万。

通过正在拓展的粉丝经济与社区生态,作品的世界观和粉丝文化得以凝聚。而C端的互联网效益进一步协同到下游的变现业务,使IP的力量无缝连接上下游。

三、技术赋能提升运营效率,加速出海塑造新的增长极

作为新经济公司,阅文的技术能力也在持续发挥效应,透过技术创新,公司持续提升内容生态运营效率,其中,人工智能的运用,更是有效的激活了内容与用户生态。其对用户及作者需求的跟踪和反馈,为内容生态的分发导流、优化升级带来了更多可能,并有效驱动内容运营朝向精细化发展,在提升用户体验的同时,也带来了付费率的提升。

而在海外布局方面,阅文集团也已经初露锋芒。于2017年5月正式上线的海外门户"起点国际"目前累计访问用户已超5000万。与此同时,自2018年4月开放了原创功能后,目前网站海外作者已超过50000人,共审核上线本地语言原创作品近10万部。

公司加快海外投资与战略合作,在美国与北美网文英文翻译网站Gravity Tales达成合作推动中国网文海外传播迈向正版化、精品化。在韩国,公司战略投资韩国原创网络文学平台Munpia(株式会社文笔雅),切入韩国网文市场,丰富海外渠道、内容。在非洲,公司携手传音控股共同开发非洲在线阅读市场。

公司的IP出海也正持续挺进,《择天记》、《扶摇》、《天盛长歌》、《武动乾坤》等多部改编电视剧的全球热播,展现了阅文所打造的优质内容也能在海外市场占据高地。

而在海外市场的商业模式上,借助国内经验,目前阅文也已经形成了适合海外本土的VIP付费阅读机制,并得到了越来越多海外用户的认可与支持。随着在海外市场的持续深耕,未来其也将有望成为阅文新的业务增长极,为公司带去更多的想象空间。

四、结语:

巴菲特曾有一句名言:"人生就像滚雪球,关键是找到长长的坡和厚厚的雪。"就阅文集团而言,其所处的赛道属于长坡赛道,而公司面向C端客户,也积累了厚厚的雪。

一方面,优质的内容永远不会过时,也不分国界,而公司持续打造爆款内容的能力已经得到验证,出海的锋芒显露,未来还有庞大的市场空间亟待挖掘。而另一方面,正所谓,仓廪实而知礼节,庞大的c端用户群体对优质内容与IP的不断需求也是伴随经济发展过程的必然趋势,借助已经成型的商业变现逻辑和核心内容的长期影响力以及IP开发全链能力,当下阅文集团已经形成了强大的"吸金"效应,长期成长性十分可观。

值得一提的是,财报发出之后,多家研究机构发布看好报告,其中里昂发布报告上调其今明两年收入预测16.5%及21.6%,目标价由32港元升至35港元,给予"买入"评级。富瑞研究报告维持其"买入"评级,并将其目标价上调至38.1港元。国金证券维持"买入"评级,并预计公司2020到2022年归母净利润分别为12.62/15.35/16.82亿元,其采SOTP分部估值法,对公司在线业务、新丽传媒和其他版权运营业务预计20年利润分别为4.00/6.22/2.40亿元,分别给予35x/25x/30xP/E估值倍数,整体预计市值408亿港元,对应目标价40.29港元,。

机构看好的同时,资本市场也已经顺势而起,3月18日,阅文集团一度涨近15%,随后有所收窄,当日涨幅为6.34%,最新总市值达299亿港元。