下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君建材鲍雁辛 赵晨阳

来源:鲍大侠之建材

一、信义玻璃

本报告导读:

我们认为公司2019年业绩符合预期,公司浮法板块19H2盈利明显回暖,建筑玻璃及汽车玻璃业绩稳健增长。

摘要:

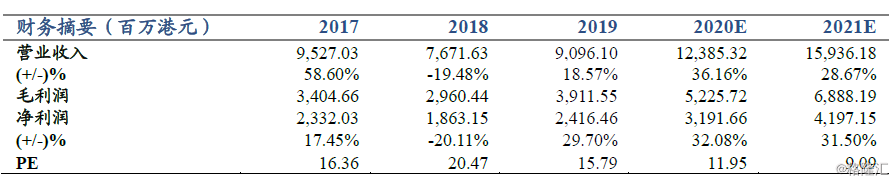

维持“增持”评级。2019年实现收入162.6亿港元,同增1.5%,归母净利44.78亿港元,同增5.7%,全年派息55港仙,派息率达49.2%,符合市场预期。2019年下半年以来浮法景气回暖,上调公司2020-21年归母净利至51.9(+2.3)、60.5亿港元,分别同增15.7%、16.6%,对应20年PE仅6X,等比例上调公司目标价至11.5港元。

浮法:19H2行业高景气驱动涨价通路,全年销量略有增长。2019年公司浮法实现收入79.6亿港币,同减5.5%,降幅较上半年显著收窄,全年毛利率增至29.5%(19H1约28%)。我们认为主要原因在于19H2竣工需求持续回暖,带动玻璃价格上涨,测算公司19H2浮法均价同比基本持平,而19H1均价同比仍下降8%;销量层面,由于芜湖、江门三条产线年中分别冷修约3个月,使得浮法销量仅小幅同增2-3pct。

建筑玻璃:高质量快速增长,差异化产品占比提升。2019年板块收入及毛利分别大幅增加13.6%、13.1%,毛利率38.1%,同比基本持平。我们判断主要获益于高附加值(中空、双中空等)玻璃渗透率的提升,测算报告期内销量同增约10-11%,均价提升约1-2%。普通建筑玻璃周期一般与浮法拟合,而高端建筑玻璃周期属性则相对弱化(公司19H1建筑玻璃财务数据已然佐证),我们判断随着高端浮法比重的抬升,公司建筑玻璃盈利能力有望长周期上行。

汽玻:替换市场的需求稳态驱使板块盈利穿越汽车行业低谷期。2019年板块收入45亿港元,同增5.9%,毛利润20.89亿港元,同增12%,毛利率同比提升2.5pct至46.4%。我们认为板块盈利能力的提升主要源于后市场汽玻的拉动,测算19年公司替换玻璃销量同增超5%,汽车后市场与汽车保有量相关,受汽车行业景气下行的影响较小;而公司OEM汽玻销量基本与国内新车产销增速相匹配。

风险提示:地产竣工不及预期、中美贸易摩擦加剧

二、信义光能

本报告导读:

我们认为公司2019年业绩符合预期,公司产能扩张与光伏玻璃需求的加速释放并轨,2020年高成长有望延续。

摘要:

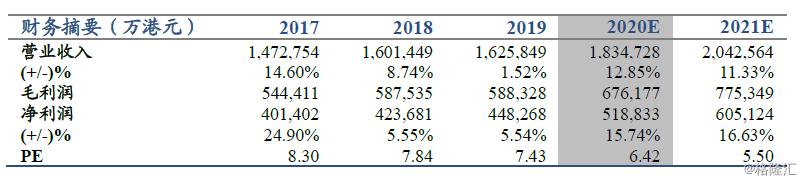

维持“增持”评级。2019年实现收入90.96亿港元,同增18.6%,归母净利24.17亿港元,同增29.7%,全年每股派息14港仙,派息率46.2%,符合市场预期。2019年以来全球光伏需求显著回暖,同时双玻双面组件加速渗透,带动光伏玻璃价格持续上涨,上调公司2020-21年归母净利至31.9(+4.9)、42亿港元,分别同增32%、31.5%,对应2020年PE仅12X,等比例上调公司目标价至6.8港元。

光伏玻璃:量价齐升,结构持续优化。得益于2019年海外需求对全球市场的拉动,以及公司产能扩张的同步并轨,公司全年光伏玻璃销量同增21.7%,而全年均价同比则超4-5%,光伏玻璃价格持续上行,年底较年初提涨约20%。而2019年光伏玻璃毛利率达32.1%,同比增加近5pct。我们认为除了量价的驱动之外,还得益于产品结构的持续优化:全年2.0mm、2.5mm薄玻璃占比约20%,而四季度始2.0mm玻璃呈加速替代之势,我们判断2020年2.0mm薄玻璃的加速渗透将延续。

光伏电站:累计核准并网容量稳中有升。2019年公司累计核准并网容量达2630MW(1494MW为信义能源所有),同比增加130MW:其中大型地面光伏电站规模为2474MW,同增130MW,商业分布式及分布式自用项目规模未有新增。截至2019年底,公司列入补助目录的项目规模为1074MW,而存量项目和平价项目分别达1310MW、90MW,分别同增60MW、70MW。2019年板块毛利率达76.5%,同比增加1.5pct。

信义能源分拆上市促使负债率明显下降。2019年5月,信义能源成功实现分拆上市,促使公司财务报表质量显著改观:2019年末公司持有现金22.2亿港元,较2018年期末增加14.4亿港元,而银行借款则同比减少20.9亿至66.8亿港元,净负债率由2018年末的66.2%下降至2019年末的24%。公司全年派息率46.2%,较往年基本维持平稳

风险提示:疫情影响超预期、颠覆性替代产品出现