下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

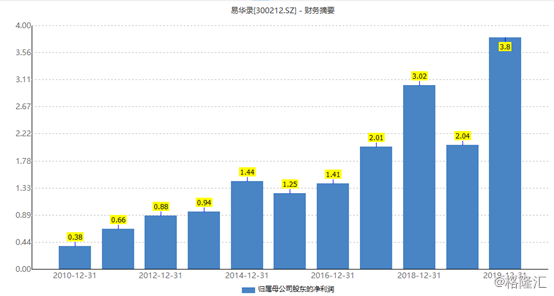

2月17日晚,易华录发布2019年业绩快报,报告期内,公司实现营业收入38.43亿元,同比增长29.97%,归母净利润3.8亿元,同比增长25.77%。

(图片来源:wind)

公司称,业绩稳步增长主要是因为数据湖项目快速落地并完成实施建设,同时,公司加大了公安信息化板块项目的选择和管控力度,推动了公司经营结构的良好转化。

今日,公司股价低开1.02%,随后又大幅拉升,截止收盘,股价上涨5.5%至47.6元,最新总市值为257亿元。

(图片来源:wind)

公开资料显示,易华录成立于2001年,公司成立早期主要为政府提供智能交通管理整体解决方案,并逐渐向智慧城市领域拓展。2016年,公司推出易华录城市数据湖业务,以蓝光存储为介质发展大数据基础设施。

总体而言,公司全年业绩继续基本保持稳健增长之势,但2019年净利增速较2017年、2018年有放缓之势头,主要受成本开支增长等因素的影响。

由于数据湖业务的推进,导致公司的短期投入较大,公司营业成本增长较快;2019年前三季度三费(销售费用、财务费用、销售费用)合计4.77亿元,同比增长13.03%,其中,财务费用同比增长38%,主要系带息负债增加,相应的利息支出增加所致。

(图片来源:wind)

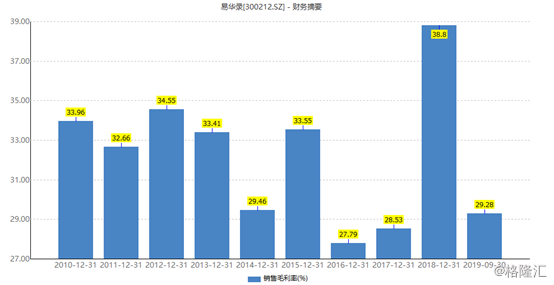

并且公司的毛利率下滑幅度也较大,2019年前三季度为29.28%,同比下滑4.77%。

(图片来源:wind)

目前,公司围绕数据湖生态,发展以云、边缘计算及算法驱动的交通缓堵、城市大脑及智能驾驶等智能交通业务,相对收缩了对传统模式的交通、安防等业务的资源投入。

自2019年三季度末起,公司落地抚州无锡、宁波、聊城、北京、泰安6个数据湖。截至2020年1月14日,累计落地21个数据湖项目。

公司主要以PPP模式与地方政府合建数据湖项目,根据公司内部测算,预计每年可新开项目将在上年开设项目数基础上额外增加5个项目,到2030年可覆盖全国主要地级市。

日前,公司发布公告。拟斥4900万元参设宿州数据湖项目公司;并且还与三六零签署框架合作协议,扩大数据安全及云服务业务规模,该项目总投资为12.13亿元。

目前,随着5G、物联网、人工智能的发展,全球数据呈现倍数增长、海量集聚的特点,IDC预计,2020年全球创建和复制的数据总量将达44ZB,2025年这一规模将达到163ZB。

据悉,数据根据读取频繁程度可分为热数据、温数据及冷数据,市场上主要云存储厂商均提供数据湖或类数据湖服务,如亚马逊、阿里云、腾讯云等。大部分企业主要采用磁盘存储提供归档存储服务。

相关数据显示,2017年全球存入磁带的冷数据总量约为10.85万PB,同比增长12.9%,预计2025年总量可达 28.63万PB,对应中国总量为7.96万PB。

目前,数字经济基础设施板块为易华录利润的主要增长点,截止2019年前三季度,数字经济基础设施实现收入10.67亿元,较去年同期增长253%,利润贡献占比超2/3。

相关市场人士表示,易华录有望借着数字经济的东风,保持业绩稳定增长;不过投资者也需注意一些风险。

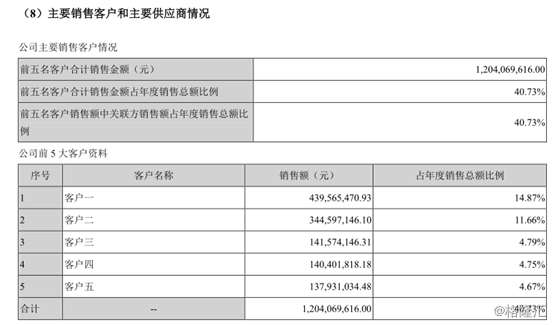

一方面,该公司的客户集中度较高,根据2018年年报,前五大客户占全年的销售金额比例为40.73%,客户集中度过高,意味着公司的增长比较被动,如果其中某一个客户的订单突然大幅减少,可能会使公司面临较大经营性风险,并且公司的前五大销售客户发现全部是关联方,大量的关联方较容易调节利润和收入。

(图片来源:公司公告)

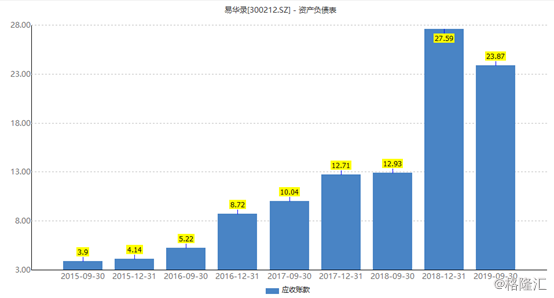

另一方面,公司应收账款占营收的比例较大,2019年前三季度这一指标为23.87亿元,占营收的比例为97.9%,相关投资者需要关注应收账款过大导致的资金链方面的风险。

(图片来源:wind)

并且公司也面临着较大的资金压力,截止2019年前三季度,公司账上货币资金为4.53亿元,流动负债为56.44亿元,其中短期借款16.64亿元。

而且,公司数据湖项目的建设大部分都是采取PPP的形式,公司后期运营的好坏直接决定了公司以后的盈利能力,存在不确定性。

此外,从估值来看,目前,易华录动态PE为61.7,比2019年年初的41倍提升了不少,高于行业内的平均水平,需注意估值过高的风险。

(图片来源:wind)