下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

降息对冲疫情,利率下行未止

——央行降息点评

(作者:海通宏观固收 姜珮珊 李金柳)

2020年2月3日,央行公开市场操作逆回购中标利率下调10BP。我们的点评是:降息对冲疫情,利率下行未止。

概要

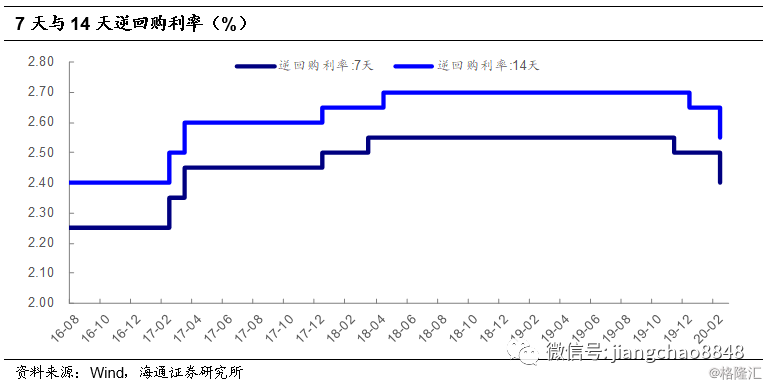

逆回购下调10BP。2月3日央行开展7天逆回购操作9000亿元、14天逆回购操作3000亿元,中标利率分别为2.40%、2.55%,较上次下降10BP。

降息应对疫情冲击。一方面,我们预计此次新型肺炎疫情对经济的短期影响或大于03年非典时期,原因在于当前我国消费占经济比重更大、交通便利程度更高,隔离措施对经济的影响也更大,预计1季度GDP增速将降至6%以下;另一方面当前我国债务率高达250%,短期经济大幅减速将使得企业和居民偿债压力明显增加。降息有助于应对经济和偿债能力的短期冲击。

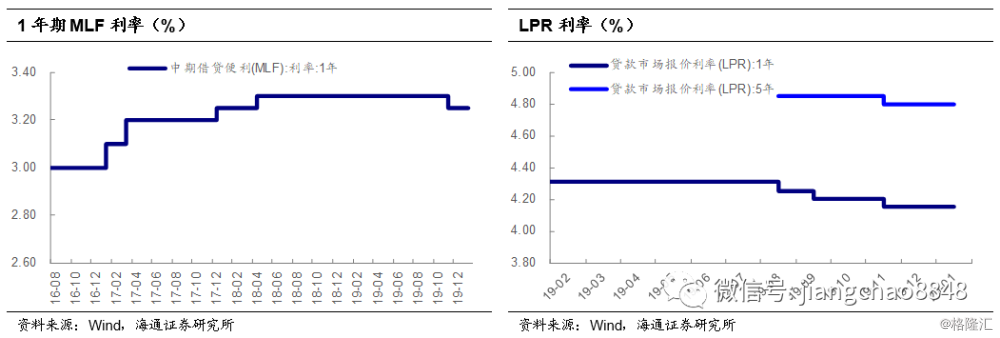

MLF、LPR有望降息。预计未来货币政策将更为灵活,疫情担忧带来阶段性小幅降息。逆回购利率下调预示未来MLF利率也将大概率同等幅度下调,进而LPR报价有望跟随下调。而实体经济贷款利率已挂钩LPR,也将有望相应下调。

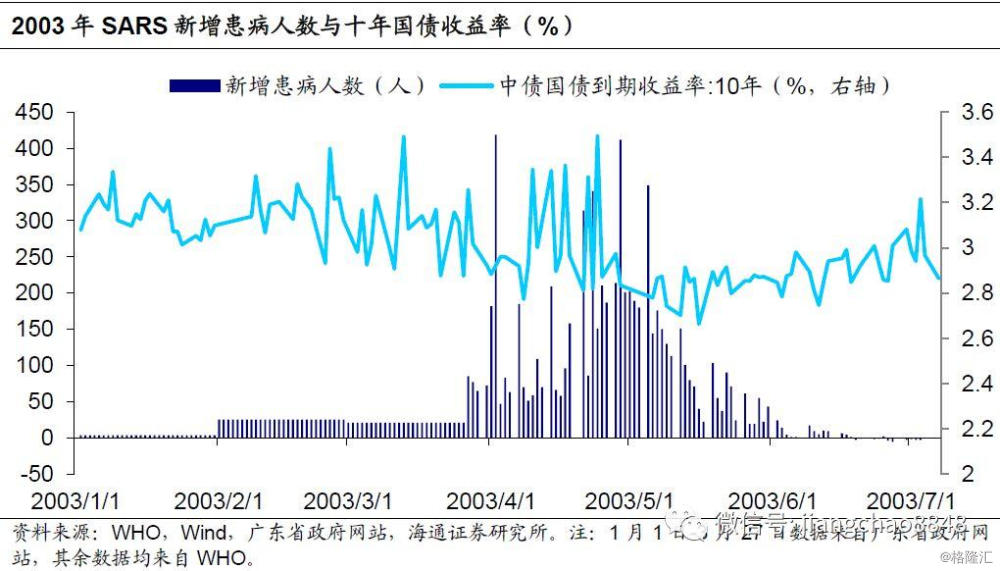

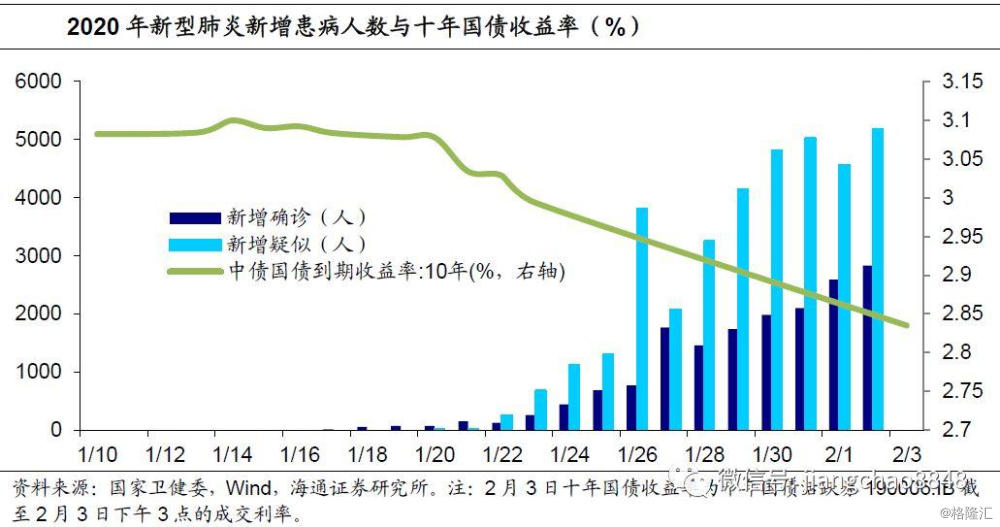

利率下行未止。从疫情影响来看,本次新型肺炎疫情受市场广泛关注发生在1月21日,截至2月3日10点,10年期国债活跃券已经下行27BP至2.82%,参考03年十年期国债利率最大下行40BP,利率债行情未完。从基本面看,此次疫情对经济的影响或高于03年,一季度下行压力明显。从政策面看,央行降息打开短端利率下行空间,期限利差较高也为长端利率提供保护。从配置力量看,市场风险偏好下降,银保监会采访中称将推动银行保险机构适度增加债券投资并允许适当延长资管新规过渡期。综合而言,我们认为一季度利率债行情未完,而对低等级信用债需要谨慎。

-----------------------------------------

2020年2月3日,央行公开市场操作逆回购中标利率下调10BP。我们的点评是:降息对冲疫情,利率下行未止

1. 逆回购下调10BP

2月3日,央行开展7天逆回购操作9000亿元、14天逆回购操作3000亿元,中标利率分别为2.40%、2.55%,较上次操作下降10BP。

2.降息应对疫情冲击

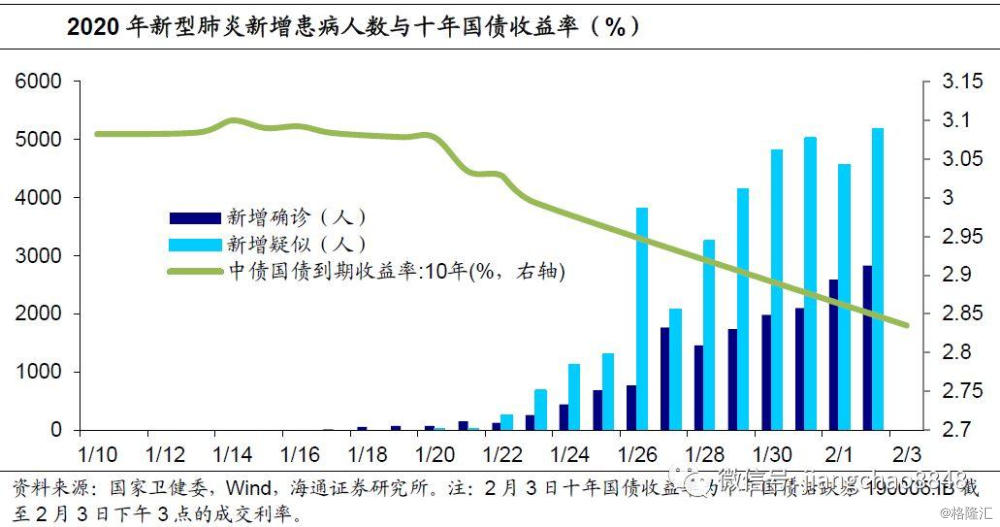

降息将有助于应对疫情冲击。一方面,我们预计此次新型肺炎疫情对经济的短期影响或大于03年非典时期,原因在于消费受疫情冲击最明显,而当前我国消费占经济比重更大,消费对经济增长的贡献率已从03年的35%提高到19年的58%,同时我国的交通便利程度也明显提高,民航年客运量从03年的0.87亿人次增加到18年的逾6亿人次,因此,今年疫情隔离措施对经济的短期影响也更大,预计今年1季度GDP增速将降至6%以下。

另一方面,短期经济大幅减速将使得企业和居民偿债压力明显增加。03年中国经济的整体债务率只有GDP的130%左右,而现在已几乎翻倍至250%。由于债务压力更重,经济短期大幅减速导致居民和企业收入下滑,带来的偿债压力也就更大,可能会加剧债务违约的风险。因此,降息也有助于缓解偿债负担。

3. MLF、LPR有望降息

预计未来货币政策将更为灵活,疫情担忧带来阶段性小幅降息。逆回购利率下调预示未来MLF利率也将大概率同等幅度下调,进而LPR报价有望跟随下调。而目前新发的实体经济贷款利率已挂钩LPR,也将有望相应下调。

4.利率下行未止

从疫情影响来看,本次新型肺炎疫情受市场广泛关注发生在1月21日,截至2月3日10点,10年期国债活跃券已经下行27BP至2.82%。在03年非典期间,在疫情爆发最严重的4月下旬和5月份,10年期国债利率从03年4月中旬的3.1%左右下行40BP至2.7%。我们认为此次疫情对经济的影响或高于03年,参考03年十年期国债利率最大下行40BP,本轮利率债行情未完。

从基本面看,一季度经济下行压力明显。从政策面看,央行降息打开短端利率下行空间,期限利差较高也为长端利率提供保护。从配置力量看,市场风险偏好下降,银保监会采访中称将推动银行保险机构适度增加债券投资并允许适当延长资管新规过渡期。综合而言,我们认为一季度利率债行情未完,而对低等级信用债需要谨慎。

相关报告(点击链接可查看原文):

宽松对冲疫情,利率下行未止(海通姜珮珊等,债券每周交流与思考第355期)

经济稳健,关注疫情——实体经济观察2020年第4期 (海通宏观于博、陈兴)

为什么经济L型企稳,哪些改革值得期待?——从债务视角理解中国经济(海通于博,宏观每周交流与思考第354期)

法律声明

本公众订阅号(微信号:姜超宏观债券研究)为海通证券研究所宏观和债券行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。