下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

奢侈品常常被称作收割有钱人口袋的消费品,那么服务奢侈品企业的公司究竟又是什么样呢?奢侈品公司的钱究竟是否好赚?从近日港股市场迎来的艾德韦宣这家做奢侈品公司生意的上市企业或许能够找到答案。

12月最后一天,艾德韦宣(09919.HK)正式展开香港主板上市计划,于2019年12月31日-2020年1月9日招股,公司拟发行2亿股股份,其中香港发售2000万股,国际发售1.8亿股,每股发行价1.71-2.34港元,每手2000股,预期将1月16日上市。

1·奢侈品牌营销服务龙头手握文娱体育IP

艾德韦宣是一家整合营销解决方案提供商,其业务主要分为四大块,分别为体验营销、数字营销与品牌推广和公共关系服务,另外尚有IP业务。按照未来的发展前景,其核心业务则可以具体按体验营销业务和IP业务分类。

a·体验营销业务

体验营销,指的是通过看、听、用、参与等手段,让用户参与到整个营销活动中,这类影响往往注重的是用户的参与感,而并非只是单独的观赏。活动类型多种多样,诸如品牌发布会、品牌酒会party等,能让客户身临其境的商业活动,这类活动作为高端及奢侈品品牌常见的营销活动类型,已经形成了可观的市场规模。

艾德韦宣这一块业务已经发展较为成熟,并积累了较庞大的客群资源,具有较稳定的收益来源。从过去几年来看,体验营销占收入比基本维持在70%左右的水平。当下伴随奢侈品行业快速的发展,尤其是考虑到国内经济不断深化发展,当今国内社会的主要矛盾已经转变为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。艾德韦宣未来在这一块业务增长潜力也十分可期。

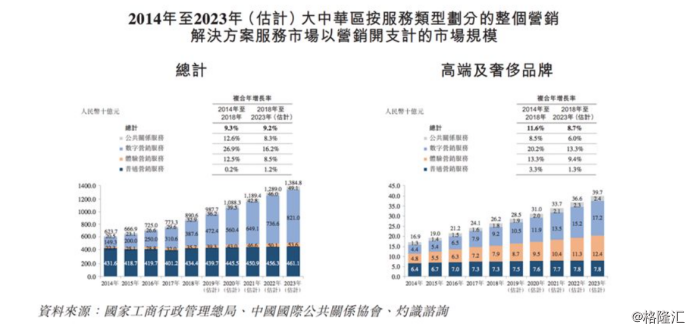

从数据层面而言,根据灼识咨询的数据,2014-2018年大中华区高端及奢侈品牌营销解决方案服务市场的营销开支复合年增长率为11.6%,2018年规模高达262亿元人民币,预期2023年将达到397亿元,2018年至2023年的复合年增长率为8.7%。

b·IP业务

IP业务主要包括娱乐IP和体育IP两大类,目前艾德韦宣的重点放在体育IP上,其主要是在获得相关IP品牌授权后,通过举办线下活动、线上内容营销、衍生推广品等,吸引与体育IP相关的庞大数量的粉丝群体,并由此获得相关的赞助、流量分成等收益。另外娱乐IP公司则是联合网络视频平台或电视媒体合作制作相关电视剧等实现粉丝及流量变现。

尽管体育和娱乐IP目前在公司的整体营收规模并不算大,但从整个行业前景来看,该板块的业务发展前景十分可观。近年来公司在该板块业务增长也较为迅速,从2016年的337万元增长至2017年的3955万元和2018年的3840万元,业务增长超过10倍。该板块整体的毛利率水平提升动力也较为强劲,2019年上半年就达到了55.7%,可以预见,未来该板块也将有望成为公司的核心收入来源所在。

2·轻资产运营,营收高速增长,利润释放有动力

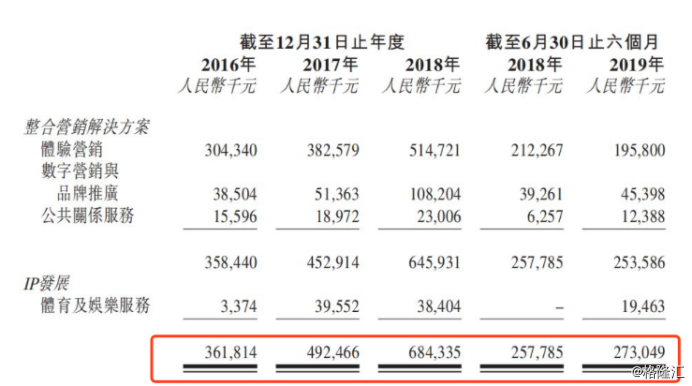

从财务表现来看,得益于扎根较有前景的行业,艾德韦宣过往保持着较高速的增长姿态。营收从2016年的3.61亿增长至2018年的6.84亿,复合年增长率达到了37.5%。

营收高速增长的同时,艾德韦宣也维持较优的毛利率水平,总体毛利率常年维持在25%-40%之间。集团2016年到2018年毛利率分别为37.4%、30.3%、25.2%,由于在2017年拓展汽车行业的体验营销业务,汽车行业相对珠宝及时装行业的毛利率稍逊,但涉及的金额则较大,有利提升公司的整体收益。事实上,公司的汽车客户已是顶级国际品牌,相关业务的毛利率处于较高水平。汽车行业2019年上半年的毛利率已回复至32.1%。

集团的数字营销与品牌推广服务,以及IP发展等毛利率高,随着相关业务不断增长,对集团整体毛利率有正面的影响。值得一提的是IP发展,经过2018年的投资期,于2019年上半年毛利率已激增至55.7%,随着有关业务进一步拓展,将拉动集团整体毛利率上升。

作为大中华地区高端奢侈品牌体验营销龙头,考虑到艾德韦宣目前的市占率仅6.3%,长远而言,公司的整体毛利率水平受益于行业整合仍然有较大提升空间,而这也将是其利润释放的关键所在。

从利润数据来看,公司2016到2018年,公司经调整溢利分别为3848.9万元、2545.9万元、4351.7万元。2019年上半年达到2845.4万元较2018年同期的1674.2万元同比增长近70%。利润表现持续向好,增长动力强劲。

总体来看,公司整体财报表现可圈可点,核心指标优良,业务增长前景可观,作为整合营销公司,其具备轻资产的运营特点,处于净现金水平,创造现金流能力强,较高的成长性,也提供了一定的安全边际。

3.受益于行业整合及赛道前景持续释放龙头价值

艾德韦宣在行业中有较丰富的经验和资源,这是其业务护城河所在,公司客户包括多家时尚行业和汽车行业的众多国际高端及奢侈品牌,包括Chanel、Dior、Louis Vuitton、Tiffany & Co.、BMW、Mercedes-Benz等都位列其客户名单中。

作为高端及奢侈品牌营销解决方案服务市场的头部企业,其与客户建立了深厚的关系,粘性强。从行业属性来看,往往奢侈品行业品牌对下游营销供应商也有一定的依赖性,奢侈品品牌理念的传递本身也并非一蹴而就,往往需要长时间的磨合,这也进一步的促进了艾德韦宣这类营销服务企业能够保证长久为奢侈品客户提供优质可持续的服务。

聚焦艾德韦宣,其行业内策划过多个瞩目的活动,如操盘在上海举行的Tiffany 180周年展览,参与阿里巴巴20周年年会策划及管理、活动场地设置的创意设计服务等流程。有前期奢侈品公司及知名品牌企业的潜在“背书”,也有助于其持续扩大市场影响力,形成稳定的客群来源,并与之建立深厚的合作关系。同时,参与阿里巴巴年会,标志着集团的业务已跨界至internet行业,这是一个规模庞大而且发展快速的行业,势将带动艾德韦宣业务高速扩张。

另外从娱乐及体育IP市场来看,此前艾德韦宣曾引进环法赛事,联袂环法全球主办方A.S.O共同合作,取得了不俗的表现,展现了其在这一领域较强的操盘能力。另外艾德韦宣还和西甲具乐部合作,其通过“国家德比之夜”、“西甲青训亲子嘉年华”、“西甲非凡训练营”等活动,在中国传播西甲联赛文化,吸引西甲联赛的球迷和潜在球迷关注。

与此同时公司还与西甲联赛制作,在中国推出带有西甲联赛文化的相关衍生品,如联盟优酷土豆、芒果娱乐等推出与西甲相关的电视剧《遇见百分百男孩》、《出线了,初恋》等,在娱乐市场取得了不俗的反响。此外公司还曾在2017年与英国顶级娱乐制作公司Stufish Productions成立斯达菲亚洲,在澳门运营特技节目《狂电派》,在娱乐IP领域持续拓展。

虽然整体来看,公司在娱乐及体育板块业务仍然还处在早期发展阶段,不过其前景仍然十分可观,尤其是当前国内娱乐产业和体育产业迈向新的发展高度,国家层面也高度重视,行业发展动力强劲。以体育行业为例,过去五年,体育产业在国家政策层面得到了前所未有的重视。根据相关媒体统计,2014年以来,以党中央、国务院、中办国办出台的和体育相关的文件就有20项,各部委,主要是国家体育总局出台的相关规划、文件至少是45项,地方出台的政策、规划、文件大概有109项。

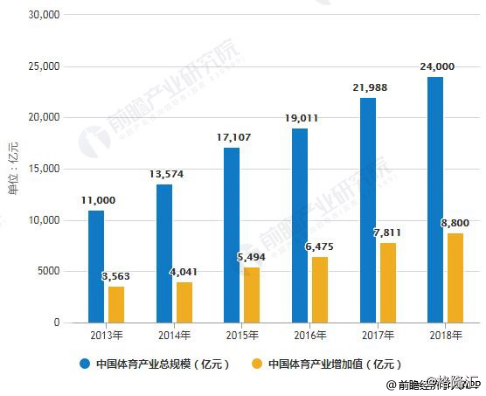

而前瞻产业研究院发布的《中国体育产业发展前景预测与投资战略规划分析报告》统计数据显示,2014-2017年,中国体育产业总规模从1.35万亿增长了2.2万亿,年均增长速度在18%左右。估算2018全国体育产业总规模2.4万亿元,同比增长9.09%,行业预测,目前体育产业增加值占GDP仅约1%,对标发达国家的2%-3%,成长空间巨大,按照目前的增长速度,2025年体育产业总产出将超5万亿元,潜在市场空间巨大。

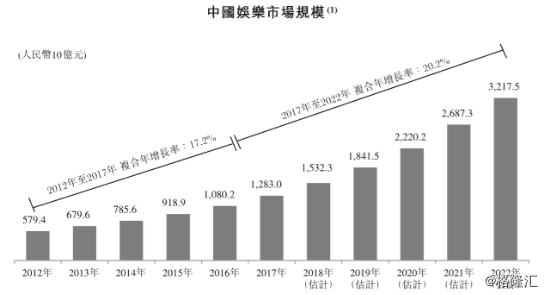

另外娱乐市场方面,根据艾瑞咨询的报告,中国娱乐市场于2017年达到1.28万亿元人民币,2012-2017年复合年增长率17.2%,成为仅次于美国的第二大市场。预计中国娱乐市场还将继续增长,并于2022年达到3.22万亿元,年复合增长率可达20.2%。

在如此庞大的市场空间之下,艾德韦宣凭借在行业卡位的优势点位也将充满机会。考虑到体育、娱乐与高端、奢侈品牌本身也有着天然的融合,未来该板块也将有效的与公司传统的业务板块形成有效的协调,产生聚合效应,构建变现渠道,为公司带来可观的收益来源。

4·结语

娱乐传媒、体育领域一直是出牛股的地方,作为奢侈品服务商此次艾德韦宣的上市也将颇具期待。整体来看,公司主营业务收入稳定,毛利率维持在较高水平,基本面表现优良,作为行业龙头,核心业务在较分散的市场格局下仍然有强劲的增长机会,带来持续提升的动力。

展望未来,此番上市也将有效的推动其品牌获得市场的更多认可,公司进入到体育、娱乐领域,有效的贴合了传统业务,构筑了更强大的增长潜力,前景也较为可期,值得投资人关注。