下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

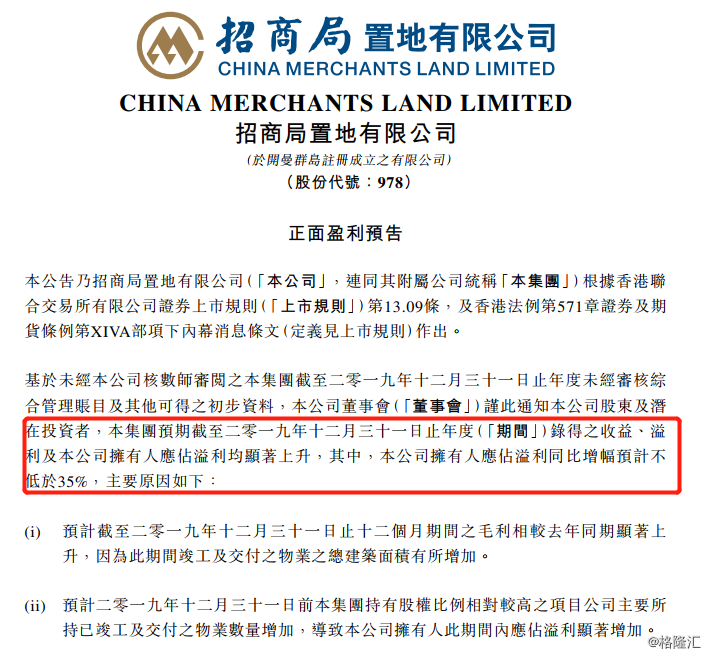

1月6日,招商局置地(0978.HK)发布盈喜公告,预期2019财年归属于公司股东净利润较去年同期上升不少于35%。

公告同时指出,业绩增幅主要受两个因素影响:1、由于业绩期间竣工及交付之物业之总建筑面积大幅增加公司致使毛利相较去年同期显著上升;2、持有股权比例相对较高的项目公司主要所持已竣工及交付之物业数量增加,导致期内公司拥有人应占溢利显著增加。

正面盈利向市场释放了强烈的信号,进一步验证了招商局置地经营业绩持续向上、业务转型有序落地,企业迈向发展新的台阶,进入加速上升期。结合资本市场表现来看,公司自今年以来股价表现强势,涨幅大幅跑赢恒生指数,超恒生指数累计升幅约8%。

招商局置地有如此优异表现背后,受益于以下几个方面:

1·加快转型步伐,战略配置轻资产管理业务取得阶段性成绩

招商置地近年来加速转型步伐,尤其是在轻资产管理业务方向上取得了亮眼成绩。

自2018年底以来,公司积极加快轻资产运营整合重组落地,一方面,修订与招商蛇口签署的《不竞争契据》,明确了招商局置地业务战略是"精耕存量城市、转型创新发展"。与此同时,与招商蛇口签署收购地产基金协议及买卖资产管理公司协议,积极展开一系列资源整合动作,其中包括以产融结合方式进入北京、上海市场。此外公司还获得了香港证监会所发出的9号牌照(资产管理牌照),同时分拆出招商局商业房托基金亦正式挂牌上市,管理的资产遍及中国一线城市。而该商业房地产投资信托基金亦被定义为央企首单REITs,借助信托基金这一融资渠道招商局置地有效实现了企业资源盘活,轻资产房地产业务迈向更高的台阶。

通过招商蛇口的存量资源基础,加上品牌和管理输出业务的多元化发展,地产基金和资产管理平台的双轮驱动,再加上现有优质城市的房地产开发业务支撑转型,可以预见,未来招商局置地轻资产业务的有效运作或将成为集团业绩另一个新爆发点。

2·加速大湾区布局, 投得香港首个地铁上盖大型住宅项目

过去一年,招商局置地积极加速国内布局,重点押注大湾区,并实现了首次进军香港住宅市场,其与合营伙伴信和置业及嘉华国际成功投得香港港铁将军澳市地段第70号余段日出康城第11期物业发展项目。作为招商局中标的香港首个地铁上盖大型住宅项目,为其未来的业绩增长带来了新的想象空间。而这也进一步凸显了招商局置地加快在粤港澳大湾区优质土地资源的布局,积极蓄力未来成长机会。

3·财务稳健,背靠“大树”融资优势领先行业

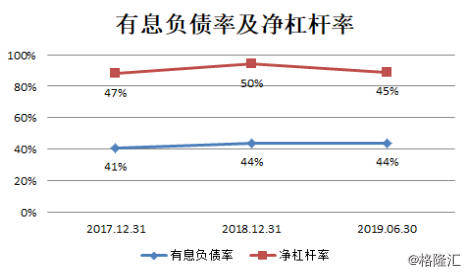

在积极冲刺规模的同时,招商局置地亦维持着稳健的财务表现。公司积极优化财务结构,降低债务风险,扩展融资渠道,维持债务安全。截止2019年6月底,公司有息负债率为44%,净杠杆率则较2018年年末进一步改善,由2018年底的50%同比下降5个百分点至2019年期中的45%。随着公司积极加速去杠杆,2019年财年末还将有望有进一步的表现。

此外,作为背靠央企招商局集团的房企,招商局置地也保持着优于行业一众房企的融资优势,过往公司的融资持续维持在行业地位水平,2019年上半年,资金成本也不到5%。低廉的资金成本也进一步为利润的释放带来了空间,成为招商局置地的重要核心竞争因素。

4·业绩向好预期有望引发资本市场估值共振

总结来看,2019年招商局置地能够取得盈喜,与公司销售规模快速提升,积极加快内生性增长密不可分,尤其是就整个房地产板块而言,2019年的市场行情并不理想,整个行业面临持续严调控,融资紧缩,招商局置地在这其中仍然取得了亮眼的成绩,进一步凸显了公司强大的综合实力。

截至2020年1月6日,公司PE为4.1x,PB为0.65x,当前估值较过往及同业可比公司具备优势,考虑到今年业绩将有亮眼预期,公司过往派息亦维持在稳定水平,当前股价下股息率达到6.5%,受益于盈喜公告带来的利好消息,有望驱动公司在资本市场迎来估值拐点。