下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,深圳直飞俄罗斯开通了。此前,还相继开通了至约翰内斯堡、特拉维夫、名古屋、罗马、德黑兰、济州、加德满都、索契等10多个国际客运通航城市,加密了19条国际客运航线,截止目前,深圳机场国际客运通航城市达到60个。

事实上,由于地理位置的问题,深圳机场发展一直较为尴尬,虽然被称之为国际机场,但是却一直致力于国内航线。

如今,在建设粤港澳大湾区和深圳先行示范区“双区驱动”的历史机遇之下,再叠加香港事件的影响,今年以来,深圳机场加快对国际业务的拓展。

毋庸置疑的是,开展更多国际航线将是深圳机场未来发展的重点方向,那么,一个更加国际化的机场会对深圳机场产生怎样的影响?

短期业绩承压

深圳机场是国内第一个实现海、陆、空联运的现代化国际空港及首个采用过境运输方式的国际机场,亦是民航总局规划的全国四大航空货运中心之一。

截止2019年三季度末,公司的控股股东为机场集团,持有深圳机场56.97%的股份,机场集团是国有独资有限责任公司,由深圳市国资委直管,因此公司的实际控制人为深圳市国资委。

(图片来源:wind)

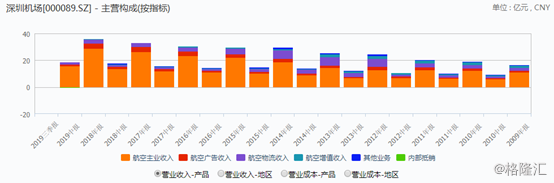

深圳机场业务主要分为航空主业及非航空业务两大部分,航空主业包括航空公司航班、旅客及货主(物)提供的航空地面保障及航空地面代理服务业务,非航空业务包括航空物流业务、航空增值业务等。根据2019年中报,航空主业占公司的营收比例为84%。

(图片来源:wind)

根据最新的财报披露,2019年前三季度公司共实现营业收入公司实现营业收入 28.1亿元,同比增长5.5%;实现归母净利润 4.8亿元,同比下降16.68%,其中,第三季度实现营业收入9.53亿元,同比增长5.39%,归母净利润1.72亿元,同比下降16.63%,相对应的是,第一、二季度营收分别同比增长7.67%、3.6%,归母净利润分别同比增长9.73%、-36.37%,整体而言,公司处于增收不增利的状态之中。

(图片来源:wind)

公司称,净利下滑主要受广告收入下滑以及成本增加所致。

根据数据显示,2019年上半年航空增值业务实现营业收入1.87亿元,同比下降21.08%,主要原因是去年5月深圳机场室外立柱广告牌拆除且室内广告受宏观经济影响,客户投放意愿有所减弱,媒体空置率上升所致。

营业成本方面,2019年前三季度这一指标为21.8亿元,同比增长10%,主要是因为公司上调了2019 年员工薪酬预算,造成人工成本增加所致,根据数据显示,上半年公司应付职工薪酬同比增长18.5%至6.54亿元,拖累公司盈利。

此外,根据公告,今年6月公司收到法院针对深圳机场与正宏汽车租赁合同纠纷案判决,公司全额计提负债6920万元。

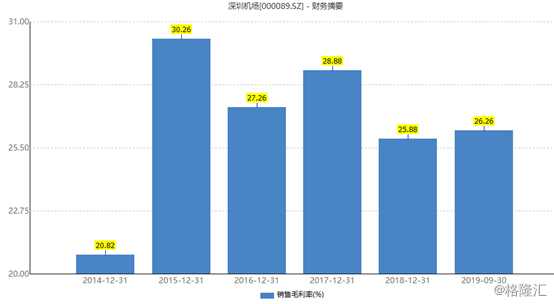

毛利率方面,2019年前三季度为26.26%,较年初增长0.38%,公司近4年的毛利率较为波动。

(图片来源:wind)

国际航线增多能为公司带来多少利好?

国际航线增多将会为深圳机场带来更多的国际旅客,在航空性收入增长稳定的情况下,国际旅客的增加对公司的非航收入的增加有着极大的促进作用,尤其是免税店的收入。

据悉,机场免税店的高额租金是客流量转化成非航收入的重要突进,这其中,国际旅客占比对免税业务的规模与利润率起着决定性作用。各大机场每平方米租金保底加营业额抽取比例对机场收入的贡献也将越来越大。

目前,深圳机场入境免税面积为377平方米,2017年招标扣点率35%,2018年保底租金为4980万元,坪效 13.2万/平米/年;出境免税面积达到1900平米,是入境的5倍,现有扣点率仅为22%,坪效仅1.6万/平米/年。

随着国际航线的不断增多,国际线客流增速将接近30%,重新招标后出境免税坪效有望得到提升,非航收入占公司的营收比重有望得到提高。

为了打造面向亚太、辐射全球的大湾区国际枢纽机场,增添更多的国际航线以缩小与白云机场、香港机场的差距,深圳机场正在积极扩建,根据相关资料显示,

深圳机场T3航站楼改造和卫星厅建设项目均已开工,其中,深圳机场卫星厅总建筑面积约23.5万平方米,静态总投资约68亿元,据公司公告,卫星厅工程预计在2021年完工。

机场第三跑道扩建项目亦于今年3月底获得发改委批复,项目总投资93.5亿元,将在2021年投入使用。

卫星厅和T3航站楼正式投产后,按照20年折旧测算,预计每年新增折旧费用3.5亿元,但是其带来产能扩增同样可观,预计2030 年容纳旅客吞吐量达到8000万人,届时产能将提升50%,将进一步缓解旅客吞吐的压力,维持机场中长期的增长。

根据最新的数据披露, 2019年1-11月,深圳机场累计旅客吞吐量达到4,838.39万人次,同比增长7.24%;其中,国内航线为4,302.36万人次,同比增长5.04%;国际航线为475.93万人次,同比增长32.76%;地区航线为60.10万人次,同比增长4.5%。

未来伴随着卫星厅、第三跑道的建设扩充了产能,叠加免税经营合约重签扣点率提高的改善,公司的业绩有望得到改善,但受制于国内宏观经济下行、广告收入下滑以及成本上升,短期业绩将继续承压。

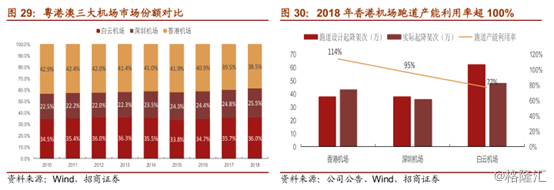

整体而言,目前深圳机场与白云机场、香港机场还存在一定的差距,就旅客吞吐量而言,深圳机场去年全年吞吐量4935万人次与香港机场(7469万人次)及广州白云机场(6974万人次)均差距较远。而就国际旅客占比而言,深圳机场国际旅客占比约为9%,低于白云机场的25%,更远低于香港国际机场(接近80%)。

而香港机场自今年六月爆发的社会事件影响所致,从7月开始,香港机场的旅客吞吐量出现了负增长,中信证券认为深圳机场有望承接1/3的旅客,但增厚业绩弹性有限。

估值方面,纵向来看,深圳机场市盈率从年初的22倍上升至现在的35倍,处于相对高位,横向来看,更加优质标的上海机场的市盈率为29倍,相比于上海机场,深圳机场的估值处于偏高水平。

(图片来源:wind)

在中短期内,卫星厅和跑道的建设可能会拖累公司整体的毛利率和净利润,但长期来看,在“双区驱动”的背景之下,再叠加扩建项目的正式投产,该公司值得关注。