下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:程文钰 王开

来源:中国货币市场

内容提要

从供给方看,美债的净发行受到债务上限、财政预算的影响,美债的超发并不一定引发熊市。从需求方看,美债面临国内投资者加仓、国外投资者离场的分化局面。曲线由凸转凹并非受到美联储缩表的影响,而是2年期和7年期发行增量、5年期供给减量所致。

一、美债的供给约束

01

财政预算:美债供给的决定方

2019财年联邦政府赤字继续攀升,推动美债净发行规模增加:首先是老龄化带来退休金及医疗保健等刚性支出不断增加,其次债务负担重、杠杆率高企,利息支出规模日益攀升,最后是减税后财政收入增速下滑,美国财政赤字压力继续加大。

根据白宫预算管理局预计,2019财年政府赤字将达到1.09万亿美元,为本轮周期以来的新高,并预计其触顶之后会回落,推动2019年美债净发行规模上升,后在2020年及2021年轻微回落,未来3年发行总规模约为3.45万亿美元。

从经验上看,美债超发并非一定导致债市走熊。21世纪以来美债有三次超发:第一次是金融危机期间,增大了财政支出和国债拍卖;第二次是2015年10月国会暂停债务上限,到期债务压力下超发国债;第三次是2018年2月,特朗普签署再次暂停债务上限法案,允许国债增加趋势持续到2019年3月。在这几次超发中,仅第三次伴随着美债的熊市。

02

美国财政存款预期差对于净发行的影响

美国财政部国债发行顾问委员会(TBAC)根据下季度支出及国债总账户现金余额预期,提前估计出下季度美债净发行规模。

美财政部在7月末作出的最新预测中对12月末美国财政存款账户(TGA)现金余额的预估为4100亿美元。同时提到主要交易商预测美联储提前停止缩表对公开市场操作账户(SOMA)到期额的扰动,将减少2019财年向私人部门约280亿美元的借款需求。

美债实际净发行规模与TGA实际金额的变动有关,当TGA实际现金余额超出预期时,下季度实际净发行就会相应降低。

2015年以后投资者对美债有两轮明显的增配,反映为TGA账户的2次明显上涨,皆为监管压力下欧洲美元增配美债。

第一阶段的上涨源于政府基金规模的扩张。2016年10月起美国推进了货币市场新规,对机构型的优质基金采取浮动净值计价,而主要投资美国国债的政府基金则不受影响。大量本土外的美元资产撤出优质基金,投向政府基金。

第二阶段是2017年末的税改对本土外的投机行为征收资本利得税,使得大笔欧洲美元回流,而货基新规和税改落地前都给了投资者一定的适应期,投资者增配美债。

03

美财政部对于国债发行的期限分配

近三年来美债发行总规模大体呈现上涨态势,2019年一季度美债发行量创历史新高,发行总额达2.94万亿美元,其中1年期以下的短久期债券占75%左右。

新发美债以短久期品种为主是为了适应市场的需求:短久期债券本身流动性就优于中长久期,2015年底美联储开启加息周期后,短期品种收益率也跟随联邦基金利率迅速提高,比以往更加符合投资者偏好,市场需求持续走高。

虽然在2017年底,TBAC建议平衡各个期限国债的发行比例,保护中长期债券的流动性,但需求导向下债券发行仍以短久期为主。随着2019年美联储由加息转为降息,由缩表改为扩表,新发债券结构上短久期债的比重可能会出现下降。

04

美债期限结构分布对利率曲线的影响

过去一年美债曲线中短端收益率先行倒挂,与中短期品种的发行量结构相关。2018年三季度以来,短端品种(2Y)和中长端品种(7Y)发行量显著增加;中端(5Y)供给减量,引发了美债曲线从由凸转凹,中短端收益率先行倒挂。

二、美债的需求结构

美债可分为公众持有债务和政府机构持有债务两大类,分别约占总债务的73.5%和26.4%,其中政府机构持有债务90%持仓都来自于社保、退休金管理及医保机构,近年来一直缓慢增加;而公众持有债务规模近年来却在激增。

01

各机构的配置行为及对利率的敏感性

在公众持有债务中,外国投资者占比达到了36%,美联储占13%,养老机构占15%,共同基金占11%,政府占4%,银行占4%,保险占2%,其余为非金融企业和政府支持机构为主的其他投资者。

从各类机构持债体量上看,需重点关注美联储、养老金、共同基金等美国国内投资者的购买行为。在海外需求下滑和美联储缩表的背景下,美国国内投资者对于美债配置却稳步增加。

过去4年间,二级市场中仅美国国内的非官方投资者显著加仓了美债。将2008年以来各类机构美债持仓变动分为2008-2014年美联储停止QE和2015-2018年加息两个阶段,美联储新增持债量由2万亿美元变为负值,美国政府新增持债由489亿下降至216亿美元,外国投资者新增持债从3万亿下降至0.12万亿美元,而美国国内非官方投资者新增持债由2.1万亿上涨到3万亿美元。

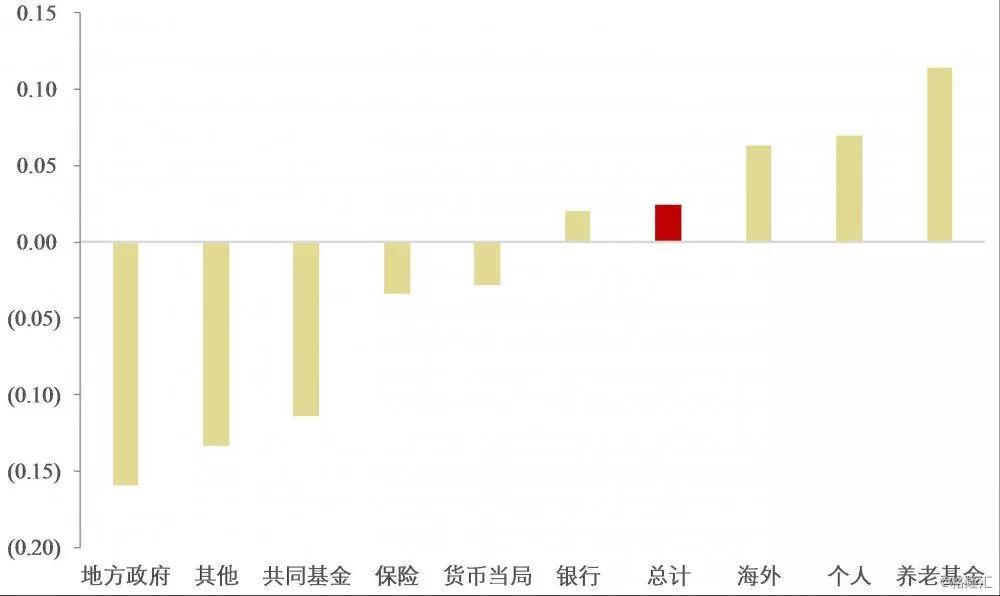

不同机构对债市收益率有不同的敏感度。持有至到期的配置型机构在短端收益率上移时会加仓买入,敏感度为:养老金>个人>海外>银行;另有几类机构倾向在债券收益率下行时配置:地方政府>其他机构>共同基金>保险>货币当局。从绝对值看,美联储和美国银行业对美债短端利率的变动最为钝感。

图1 各类机构投资对收益率变动的弹性

资料来源:彭博资讯

从一级市场上美债拍卖的结果看,除经纪商之外,美债的三大主要投标方为本土投资基金、外国投资机构及美联储,2018年三者的竞价规模分别占总拍卖规模的44.3%、13.4%和7.8%,总占比超过65%(在此仅考虑2-30年期的中长债)。

和二级市场类似,美国本土机构投资者是国债的最大投标方,投资基金对于5年以下短端国债拍卖需求强劲,对5-10年中长期国债的拍卖力度也在稳步增长。

02

美联储加息转降息、缩表转扩表的切换

缩表和量化宽松影响的是美联储对持仓美债的贡献力度,而非收益率曲线的形状。美联储的缩表操作主要是对美债和MBS到期不再续作,期限上看主要是减少了1-5年期美债的存量,而对美债曲线的形状影响有限。

其实在缩表之前,美联储持仓比重就出现下滑,缩表只是加剧了下滑的速度,对美债的影响边际上则在弱化。9月末缩表停止后若转为量化宽松可能改变这一格局。

03

外国机构投资者需求回落

国外机构对美债需求的变动主要与利差水平及外汇对冲成本有关。由于美联储自金融危机后先于其他央行开始加息,外汇对冲成本的提升侵蚀着美债的对冲后收益。2013年以后,对冲后的利差水平趋势性收窄直至2018年。美德长债利差在2015年加息周期后走阔,但考虑外汇对冲后的利差却在收窄。

美债相对吸引力减弱使外国投资者放弃对冲外汇风险或购买德债等其他安全资产,前者导致美元需求激增,后者降低美债的需求。海外机构对美国短债和长债的购买力量间出现剪刀差。

短端利率和货币政策更相关,2018年中以来,外资对美债“取短舍长”,说明1.75%-2.0%的联邦基金利率可能是外资机构配置短债的合意阈值。降息后外资对短债的配置迅速回落,如若近几次降息是鸽派的,外资对短端美债的偏好可能会继续下滑。

三、供需视角下美债收益率研判

从供给端看:

(1)财政部根据债务上限、财政预算对净发行规模进行预测和调整,美债超发并不一定导致走熊;(2)2015年以后投资者对美债有两轮明显的增配,皆为监管压力下欧洲美元增配美债;(3)过去一年内,2年期和7年期美债发行量显著增加,5年期供给减量,引发了美债曲线由凸转凹,中短端收益率先行倒挂。

从需求端看:

(1)二级市场中仅美国国内的非官方投资者增持美债的量在上升;(2)收益率每变动1个BP,机构美债持仓变化率的绝对值反映了各个机构对收益率的弹性,养老基金和美国地方政府对美债收益率变化最为敏感,银行和货币当局(美联储)对收益率变动最钝感;(3)一级市场的美债拍卖中,本土机构投资者为美债的最大投标方,投资基金对于5年以下的短端国债拍卖需求依然强劲,对5-10年中长期国债的拍卖力度也在持续稳步增长;(4)缩表影响的是美联储对美债持仓的边际贡献,而非收益率曲线的形状;(5)国外机构对美债的需求主要与利差水平及外汇对冲成本有关。

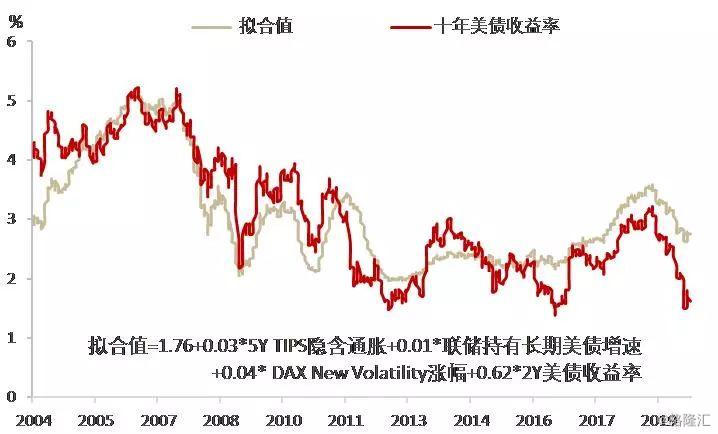

兼顾短端利率、通胀预期、欧洲风险等基本面指标和美联储持有长债的增速这一机构行为指标,笔者拟合出的美债收益率走势和真实值间的拟合优度约为0.87(图3)。此前市场定价过度反映降息预期,导致长端美债收益率出现超跌的迹象,需警惕美债收益率短期回升。

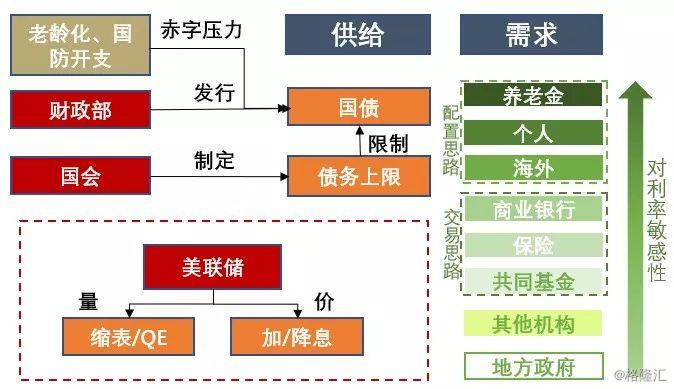

图2 各机构配置美债框架图

资料来源:作者整理

图3 美债收益率模型拟合优度为0.87

资料来源:彭博资讯

作者:程文钰,韩国投资信托运用株式会社上海代表处;王开,中银国际证券股份有限公司研究所