下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

双十一狂欢购物节能买多少东西,要看今年你在股市里面捞出来了多少钱。

自格隆汇去年推出“至尊会员”开始,市场上就流传格隆汇研报的“神预测”传说。在数次抄底、或抓住走势拐点后,让研报团队告诉你如何抓住抄底时机?投资股票的核心逻辑是什么?

现在就来盘点这一年来,格隆汇至尊会员小伙伴们看见了哪些精彩研报,并且获得了多少倍的收益吧!

一、他们,把握住了“起飞”的猪肉股

研报发布时间:2018.09.06

收益率:38.59%-360.94%(一年)

9月初和11月中格隆汇团队研报提前覆盖养猪业,分别提示温氏控股、双汇发展与正邦科技、唐人神相关猪肉概念股投资机会。

图:猪肉概念股去年9月至今走势

核心逻辑:去年9月初提示生猪价快速下跌,冲击散户盈利。行业从散养转向工业化,行业集中度及规模化提升,利好龙头股。后续猪瘟爆发,格隆汇团队去年11月份提示猪瘟造成猪肉价格上升、加速行业集中度和规模化提升。

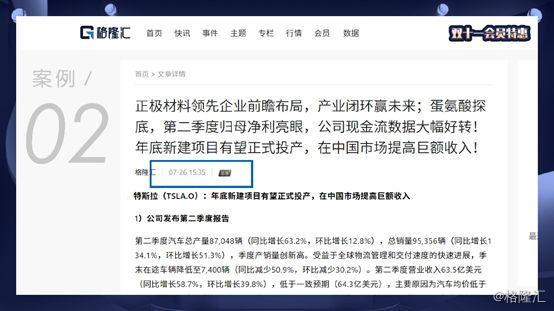

二、正值特斯拉Q2季报后股价跳水,逆势押注Q3股价反弹机会

研报发布时间:2019.07.26至今

收益率:47.17%(3个半月)

报告至今特斯拉股价累计涨幅47.17%,相关概念联创电子(002036.SZ)涨37.18%、三花智控(002050. SZ)涨31.83%、拓普集团(601689.SH)涨28.28%、石大胜华(603026.SH)涨25.63%。

图:特斯拉与概念股票7月26至今走势

核心逻辑:正值特斯拉Q2季报股价跳水13%,格隆汇研报掘金明确多方观点。

1、手头现金充裕,流动性显著改善

2、上海工厂完工年底正式投产,全球产能明年中达50万辆/年

长期看好公司在智能电动车领域的创新突破和执行力,看好公司领先优势,提醒积压需求释放后短期业绩不达预期的风险。伴随未来中国工厂投产,本土化采购规模有望提升,预计公司将更多转向对国内优秀供应商的采购,带来产业链长期机遇。

图:7月26研报掘金截图

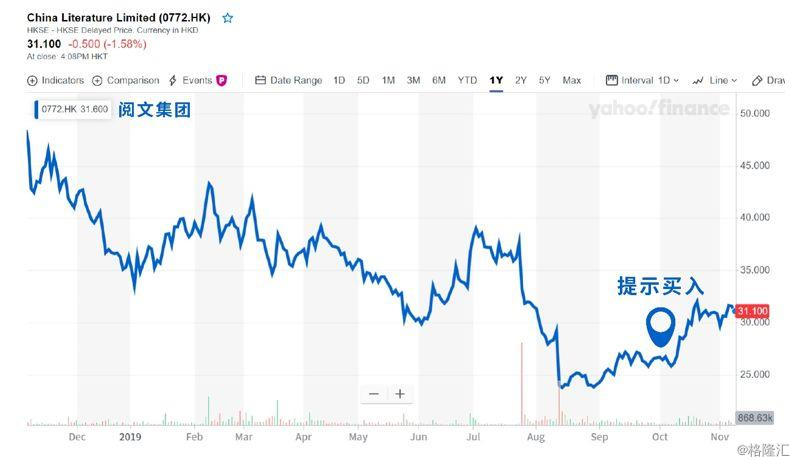

三、点出阅文集团股价拐点,精准出击

研报发布时间:2019.10.08至今

收益率:21.47%(1个月)

报告至今阅文集团(00772.HK)累计涨幅21.47%。阅文集团自17年底上市至今,股价持续下行,10月初格隆汇团队发布阅文集团估值模型研究成果,报告内断定股价跌破内涵价值、拐点已至,并给出目标价32.34港元。后续一个月阅文集团价值成功回归,月前预测已经成功兑现。

图:阅文集团与掌阅科技股票10月8至今走势

核心逻辑:参考可口可乐的全球扩张路线,文学作品为精神世界的可口可乐,将会迎来广阔发展机遇。

1、对新丽传媒收购能铺平IP变现之路

2、数字阅读和版权业务均有高毛利特征

3、玄幻素材小说海外急速扩张

4、IP可持续为一代一代人消费

当前股价26.15港元,我们对阅文集团的价值认定为32.34港元每股。

图:10月8阅文集团估值模型截图

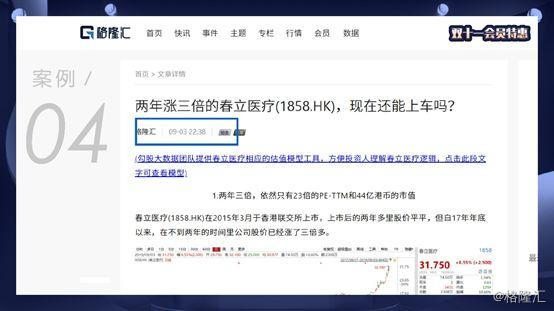

四、春立医疗两年三倍后,仍有成长空间

研报发布时间:2019.09.03

收益率:44.14%(2个月)

今年春立医疗(01858.HK)股价已翻倍,当下是否有上车机会?格隆汇团队给出了答案。在众多骨科耗材股票中,9月初团队主推的春立医疗脱颖而出,跑赢全部可比标的,报告发布至今春立医疗累计涨幅44.14%。。

图:春立医疗和相关概念股股票9月3至今走势

核心逻辑:基本面部分,多年毛利率和净利率维持在60%和20%以上,各个财年ROE基本接近20%,过去三年营收和净利润复合增速均达41%。行业前景部分,国产替代持续进行,目前国内骨科关节植入耗材国产市占率小,未来仍有很大增长空间。

尽管上市以来,春立医疗股价两年翻三倍,今年以来也翻倍,但当初9月份估值PE仍不足30倍。格隆汇果断肯定上车机会,9月初发布研报,目标价34.40港元,目标涨幅27%。

图:9月3春立医疗估值模型截图

五、抓住舜宇光学腰斩后再次启动的时机

研报发布时间:2019.07.09

收益率:59.39%(4个月)

18年舜宇光学科技股价腰斩后,格隆汇研究团队精准抓住股价再次启动的时机。7月份报告发布至今舜宇光学科技(02382.HK)累计涨幅59.39%。

图:舜宇光学科技和相关概念股股票7月9至今走势

核心逻辑:舜宇光学镜头业务占据国内龙头地位,暂时没有望其项背者。因此光学镜头风口决定舜宇的边际。镜头是人工智能时代的眼睛,随着未来AI被更加广泛的应用,舜宇的光学镜头的前景也更加明朗化。按照DCF估值计算,目标价应为99.77港元,当前价81.10港元,目标涨幅23%。

图:7月9舜宇光学科技估值模型截图

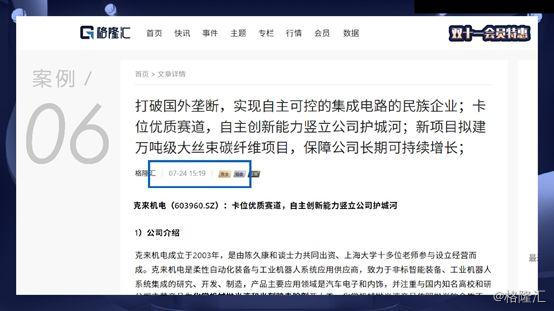

六、克来机电,报告期间走势远超同行

研报发布时间:2019.07.24至今

收益率:19%(3个半月)

报告至今克来机电(603960.SH)累计涨幅达19%(2019.07.24-至今),相较业内其他标的(哈工智能、拓斯达、埃斯顿、机器人),股价涨幅遥遥领先。

图:克来机电与相关股票7月24至今走势

核心逻辑:克来机电的产品主要覆盖汽车车身电子控制系统(包含无人驾驶、ACC主动巡航、并道辅助、自动泊车发动机控制系统、变速箱控制器等等),技术含量高,属于汽车的核心零部件。

1. 从市场潜力来看:17年后国内乘用车销量增速放缓,但是高水位增长基数+汽车行业电子智能化趋势仍为公司带来发展机遇。

2. 从公司基本面看:非标自动化领域门槛高,公司业务具高护城河,且业务技术含量高,比起可比公司(哈工智能、拓斯达、埃斯顿、机器人)有较高毛利率。

预测公司2019年到2021年收入分别为7.6亿、9.9亿、13.0亿,同比增长分别为30%、30%、31%,净利润分别为0.86亿、1.20亿、1.70亿,同比增长分别为32%、35%、46%,克来机电是瀚川智能(688022)的影子股,值得关注。

图:7月24克来机电研报掘金截图

除此上面五个“神预测”之外,还有许多研报也同样出色,例如:

去年11月覆盖波司登(03998.HK),涨幅超过三倍;去年10月覆盖三棵树(603737.SH),涨幅近两倍;去年11月覆盖吉比特(603444.SH),涨幅一倍多。

图:近一年波司登、三棵树、吉比特股价走势

还有,去年12月覆盖京信通信(02342.HK),涨幅近一倍;去年8月初覆盖 蓝思科技(300433.SZ),涨幅超两倍;去年1月覆盖福斯特(603806.SH),涨幅近一倍。

图:近一年京信通信、蓝思科技、福斯特股价走势

想看上述精彩的神预测完整的投资逻辑吗?想看格隆汇的牛人最近又再埋伏哪支标的吗?,观看研报都在格隆汇APP会员专区!

格隆汇:双十一,送价值200元“至尊会员”优惠券!还没有来我们这里开通会员看研报的同学敬请把握这次砍价机会!

现在立即扫描下方海报二维码,领取你的专属优惠!