下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

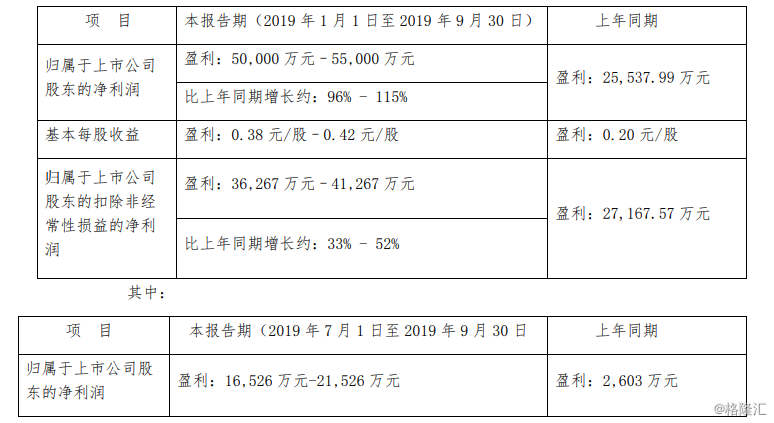

昨晚,华海药业公布2019年前三季度的业绩预告,1-9月公司实现归属于上市公司股东的净利润为5亿-5.5亿元,同比增96%-115%;归属于上市公司股东的扣除非经常性损益的净利润3.62亿-4.12亿元,同比增33%-52%;其中,第三季度净利润1.65亿-2.15亿元,上年同期盈利2603万元。

(图片来源:公司公告)

公司称,此次业绩上涨主要受公司部分产品售价提升、技术服务收入增加导致海华药业利润增加所致。

今日早盘,华海药业高开7.6%并涨停,随后又迅速回落,截止收盘,公司股价大涨7%至16.6元,成交额11.88亿元,最新总市值219亿元。

(图片来源:格隆汇APP)

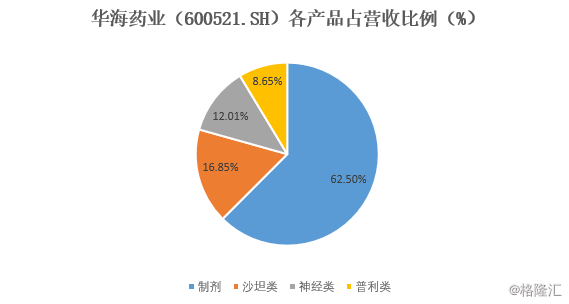

公开资料显示,华海药业成立于1998年12月,前身为临海市汛桥合成化工厂,于2003年3月在上交所挂牌上市,是一家主要经营原料药、医药中间体、制剂的生产和销售的公司.公司的主要产品有普利类、沙坦类等高血压原料药。按2018年的营收结构来看,制剂占营收的比例为62.5%,沙坦类、神经类、普利类分别占营收的比例为16.85%、12.01%、8.65%。

(数据来源:同花顺)

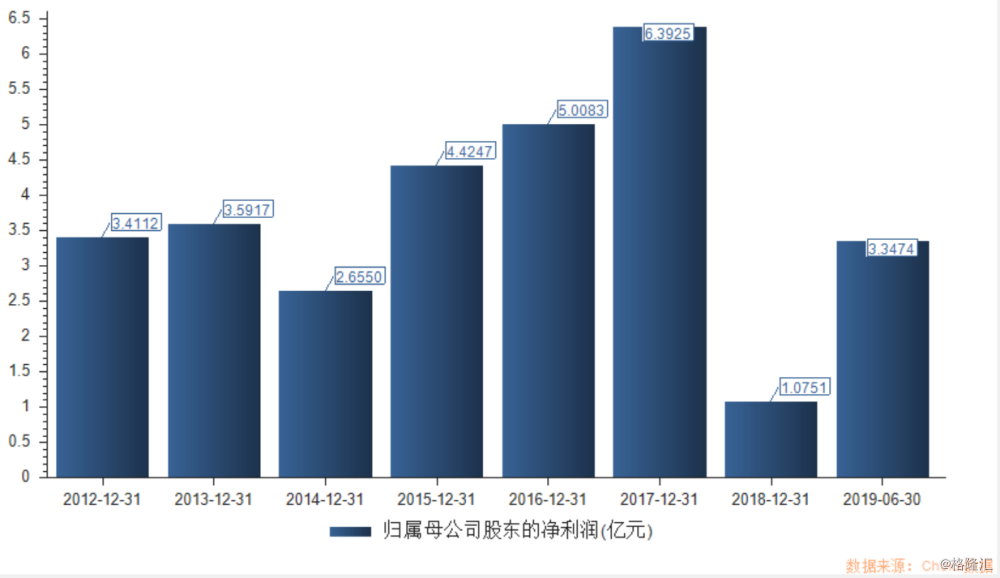

事实上,公司的业绩在2018年惨遭大变脸,根据财报披露的数据显示,2018年公司实现营业收入50.95亿元,同比增长1.85%,相比于2017年22.21%的增速下滑了20个百分点,归母净利润为1.08亿元,同比下降83.18%,创下近8年来新低。扣非净利润1.15亿元,同比下降81.05%。

(图片来源:Choice)

而公司业绩在2018年惨遭下滑主要是受缬沙坦杂质事件的影响。

2018年9月28日,美国食品药品监督局发布进口禁令,停止华海药业川南生产基地生产的所有原料药以及使用公司川南生产基地生产的原料药制成的制剂产品进入美国市场。同日,意大利官方在欧盟官方网站也发布了类似的报告,要求欧盟国家停止进口公司缬沙坦原料药及中间体。

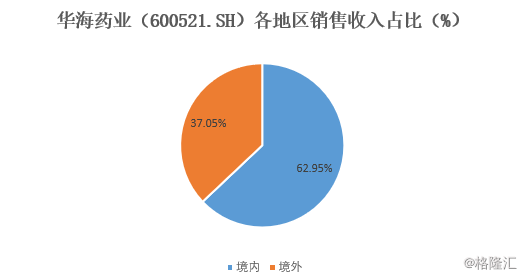

要知道华海生物的销售收入有超60%是来自于海外,因此这对公司业绩的影响是不言而喻的。

(数据来源:同花顺)

根据2018年年报,公司列支及计提的与缬沙坦杂质事件相关的直接损失合计4.41亿元。

公司的业绩在2019年逐渐得到改善,不过,公司的财务压力并没有减轻,根据中报数据披露,华海药业流动性负债总计57.44亿元,其中短期借款29.48亿元,而公司账上的现金仅为17.97亿元(还包括一定比例的受限资金),从这个角度看,公司面临较大的短期偿债风险。

此外,华海药业的总负债为66.8亿元,总资产为112.48亿元,所有者权益为45.66亿元,相当于负债高于净资产,有一定的经营风险。

这样一算,华海药业的负债率为59.4%,均高出同行不少,截止6月末,天宇股份、丽珠集团、华东医药对应的负债率分别为36.68%、31.42%、45.97%。

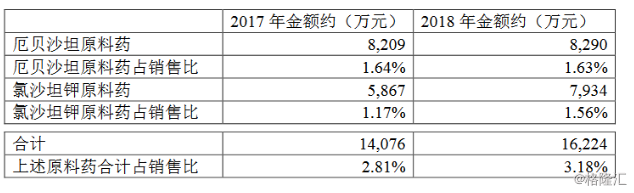

值得注意的是,华海药业今日早间公告,公司的厄贝沙坦原料药和氯沙坦钾原料药CEP证书于10月15日批准恢复,上述两个产品也将获得恢复出口欧洲的资格。

根据公司公告,厄贝沙坦原料药在2017年、2018年分别实现销售收入8209万元、8290万元,占营收的比例约为1.6%;同期的氯沙坦钾原料药分别实现销售收入5867万元、7934万元,占营收的比例分别为1.17%、1.56%。

(图片来源:公司公告)

此外,9月24日华海药业发布公司参与联盟地区药品集中采购拟中标的公告,该公司已通过国家药品监督管理局仿制药质量和疗效一致性评价的仿制药品厄贝沙坦片、厄贝沙坦氢氯噻嗪片、赖诺普利片、利培酮片、氯沙坦钾片、盐酸帕罗西汀片、福辛普利钠片等7个品种拟中标联盟地区药品集中采购,再次成为中标数量最多的企业。

根据2018年年报,上述7种产品在2018年国内实现销售收入合计约为7.19亿元,约占公司的营收比例为14%。

华泰证券认为,集采将成为仿制药寡头化的起点,对于竞争较为充分的品种,未来续约格局可能趋于固化,未入围者逐步退出市场,入围者成为长期供应商,能够有效的扩大市场份额。

中金公司认为,整体来看,我国居民用药结构依然处于较低水平,国内常见病的用药渗透率显著低于美国,国产仿制药用药量仍有较大增长空间。

整体而言,公司目前的产品已经恢复出口欧洲的资格,并且国内市场带量采购的中标对于缓解缬沙坦事件的影响都是较为重大利好消息,未来,能否持续重回高速增长,还有待继续观察。