下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇10月2日丨IPO那点事(ID:ipopress):最新消息,泓胜交通科技控股有限公司(简称“泓胜交通”)向港交所递交上市申请资料,显示中泰国际为独家保荐人。

该集团为快速增长的交通安全技术解决方案供应商,专注于机动车检测系统、机动车监控联网系统及智能交通系统的研发、设计、集成及生产。泓胜科技主要营运附属公司泓胜科技于2006年在中国成立,已于业内获得丰富的经验及良好的声誉。根据行业报告,于2018年,按收益计,泓胜科技为广东省最大的机动车检测系统、机动车监控联网系统及相关售后维护及支持服务供应商。此外,泓胜科技于同年度于广东省占有的市场份额约为24.94%。

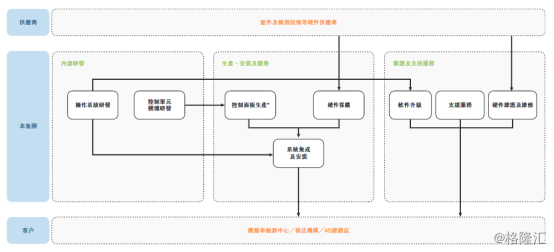

IPO那点事(ID:ipopress)了解到,泓胜交通致力于提高其研发能力,以开发创新型产品,应对客户不断变化的需求及不时实施的新国家标准。该集团研发部负责产品所用的控制面板及操作系统的开发。除控制面板外,所有其他硬件均采购自供应商。该集团通过将(i)控制面板(包括自主开发的控制单元模块)或操作系统,及(ii)自供应商采购的硬件集成到一个系统开发产品。主要供应商为中国的机动车检测设备制造商及经销商以及其他硬件制造商。下图可说明该集团的业务模式:

泓胜交通的所有项目均位于广东省,主要涉及于机动车检测中心、执法机构及4S经销店建立及升级机动车检测系统及机动车监控联网系统。该集团预期于可预见将来,广东省将继续贡献收益的大部分。

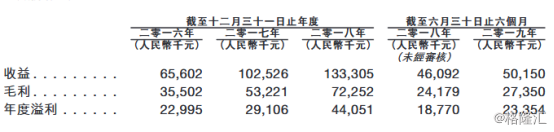

IPO那点事(ID:ipopress)获悉,截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30日止6个月,该集团的收益分别约为人民币65.60百万元(单位下同)、1.03亿元、1.3亿元及50.15百万元,2016年至2018年的复合年增长率约为42.55%。2016年至2018年,纯利分别约为23.00百万元、29.11百万元及44.05百万元,2016年至2018年的复合年增长率约为38.39%。

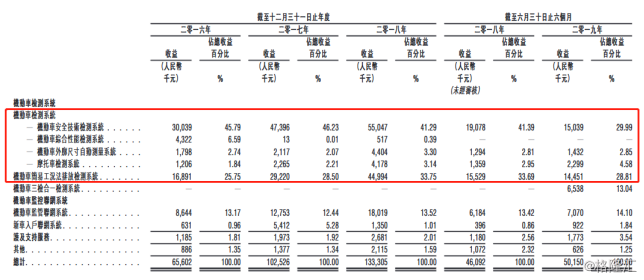

于往绩记录期间,该集团的收益增长主要归因于机动车检测系统业务分部下(i)机动车安全技术检测系统,及(ii)机动车简易工况法排放检测系统的销售。该等产品的销售增长主要受于二零一五年八月生效的《检验检测机构资质认定管理办法》等开放性政策及有关期间有关机动车辆排放控制的若干政策及措施的实施所推动。监于开放性政策促进广东省机动车检测中心数量的快速增长,该集团董事预计,于该市场的资本投资将继续增加。

募资用途方面,一是将用于提升研发能力及上游扩张;二是将用于开发在线预约平台;三是将用于建立国际及区域销售办事处;四将用于偿还泓胜科技有关其总部的按揭贷款;五是将用作营运资金及其他一般公司用途。

风险因素:

(1)中国政府采纳的有利国家政策的任何变动均可对产品的需求产生不利影响;

(2)倘该集团于向相关客户收取贸易应收款项时遭遇重大延迟,其承受客户的信贷风险,而有关风险将对其现金流量造成不利影响;

(3)该集团的业务在地域上集中且其业务及经营业绩在很大程度上取决于中国(特别是广东省)的经济及景气程度。