下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

2019年8月20日,新改革的LPR机制开展首次报价,结果符合市场预期,LPR利率略微下行,1年与5年期利差与国开债期限利差相匹配,体现了市场化定价原则。报价公布后,央行在国务院政策例行吹风会上进一步介绍了降低实际利率水平有关政策情况,诚如央行所言,LPR机制改革不指望“一招鲜、吃遍天”。那么就需要厘清一个问题:本次LPR机制改革能解决什么?不能解决什么?

我们认为,LPR的新机制提供了在当前政策权衡下,进行“结构性降息”的工具,塑造了引导风险溢价下行、缓和信用分层的新手段。但在利率市场化机制培育方面,还具有“过渡性”;在引导资金流向民营、小微企业和制造业的过程中,还需协同推进更多的体制机制改革。

一、能够解决什么?

1

提供了“结构性降息”的工具。

在全球降息潮涌动的背景下,中国央行选择推动LPR机制改革,而不是降低基准利率,一个最主要的考量可能在于,当前金融支持实体经济是个结构性问题:全面降息后资金依然可能大量流向房地产和国企部门,而小微、民营和制造业企业仍然难以充分受益,这就与房地产调控和高质量发展的诉求相违背。新的LPR机制改革有两个特点:一是,新老划断,降息只影响新增贷款,效果相对渐进温和;二是,增加5年期报价利率,提供了将房地产贷款“分而治之”的手段,有利于优化信贷结构。受银行盈利压力的约束,本次LPR机制改革本身所能达到的降息效果有限。但是,在新机制下,央行调降MLF利率等同于对新增贷款降息,这就打开了央行利率调控的空间,而降息的具体时点和节奏则取决于央行的权衡拿捏。

2

提供了引导风险溢价下行的手段。

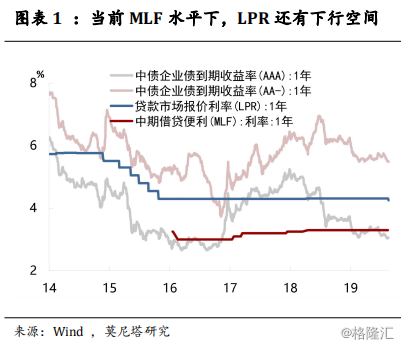

央行一直强调,当前中国贷款实际利率高,受风险溢价的影响较大,而“‘两轨合一轨’,有利于增强市场竞争,促使金融机构更准确地进行风险定价,降低风险溢价”。具体途径有二:其一,打破贷款利率的隐性下限。尽管我国已经放开贷款利率浮动,但在实际定价过程中,基准利率的0.9倍经常成为一个隐性下限。在新的LPR报价机制下,1年期LPR报价从简单挂钩基准利率(从而波动极小),转变为“1年期MLF+银行加点”,那么LPR就会呈现出月度的波动。其二,使贷款利率定价中的风险溢价部分显性化,促使银行降低风险溢价。在新的LPR机制下,央行会考核各报价行的报价模型,银行加点部分是由“风险溢价+资金成本+市场供求”构成,那么央行就能够增强对其中风险溢价部分的引导。考虑到,相比于之前0.9倍贷款基准利率3.915%的水平,大行的1年期LPR报价还有不小的下行空间,我们认为,央行短期内或不会调降MLF利率,而是先给市场一个适应的过程,让银行在“加点”方面做更多的文章。(图表1)

3

提供了缓和信用分层的机制。

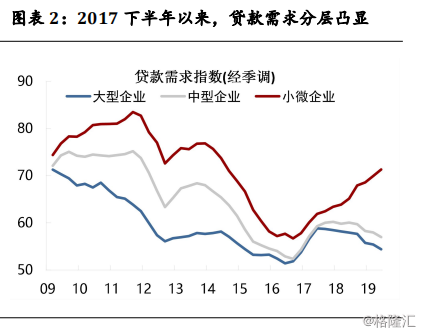

2017下半年以来,央行调查问卷的“银行需求指数”在大中企业与小型企业之间呈现出持续分化:大、中型企业的贷款需求持续回落,而小型企业贷款需求持续攀升,是过去未曾有过的情况(图表2)。其原因可能在于,大中型企业的融资渠道更广,可以诉诸债券市场、非标融资等;而小型企业在金融监管和资管新规的背景下,融资渠道进一步收窄,需要更多诉诸银行贷款。在经济下行过程中,商业银行的风险偏好较低,有更强的意愿支持大中型企业,而对小型企业的供给意愿有限。这造成的结果就是:一方面,大中型企业的贷款利率本就存在下行压力,LPR机制改革后,将进一步打开其利率下行空间,在刺激大中型企业的贷款需求的同时,也导致银行这部分业务的盈利空间下降,从而需要在边际上挖掘更具盈利能力的业务。另一方面,小型企业的贷款利率则存在上行压力,LPR机制改革后,银行在盈利诉求下将更可能选择下沉资质,增加对小型企业的信贷支持。

二、不能解决什么?

1

LPR是个报价利率,不能充分反映信贷市场供需情况。

LPR机制曾在其它国家被用作过利率市场化的过渡工具,比较有代表性的是美国:1994年中以来,美国LPR(最优贷款利率)一直严格挂钩联邦基金目标利率,利差为300bp;目前其应用范围较窄,主要是中小企业贷款和消费贷款、信用卡的定价。LPR的一个主要问题是,它是一个报价利率,而且报价行的范围也比较有限,主要体现了资金供给方的情况,易被操纵(这也是为什么央行在15号公告中强调,“将严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为”)。因此,LPR不是经过市场交易形成的利率,也缺乏报价利率与市场利率相互反馈影响的机制(譬如同业存单的二级市场交易价格,对其参考利率Shibor形成反馈,使得Shibor利率的参考价值大大提升)),并不能非常充分地反映信贷市场的供需情况。而只能理解成是短期引导风险溢价下行、长期培育商业银行风险定价能力的一个过渡性工具。

2

从MLF到LPR的有效传导,需要商业银行完善FTP定价机制。

尽管定义了LPR挂钩MLF的机制,但MLF的变动能否充分及时地传导至LPR,中间还有一个商业银行内部资金转移定价(FTP)的环节。而当前我国商业银行普遍缺乏完善的、现代化的FTP定价体系,这是造成市场利率与贷款利率“两张皮”的根本原因。决定商业银行FTP定价的是银行的综合负债成本,除了MLF还包括存款、理财、同业存单等。因此,MLF的变动能否传导至LPR,关键是要看能否影响到商业银行的FTP,这需要更广泛的利率市场化机制的培育才能形成。过去,商业银行的FTP贷款端定价通常盯住贷款基准利率,缺乏波动;新的LPR机制推出后,FTP贷款端定价的波动性和市场化都会得到推进,这是LPR的“过渡性”之所在。

3

经济下行阶段引导资金流向中小企业,根本上需要落实“竞争中性”原则。

尽管LPR机制改革有助于缓解信用分层问题,能够在一定程度上倒逼银行下沉资质。但在经济下行阶段,小微企业的不良贷款率也相对较高,过多下沉资质仍不利于改善银行盈利。因此,降息效果仍然不太可能完全做到“结构性”,房地产和国有企业依旧可能更受青睐。尤其是,倘若通过5年期LPR等手段形成了房贷利率的“高地”,那么将进一步提升银行支持房地产的意愿,从而很难严格控制资金流向。问题的根本在于,房地产贷款具备直接抵押物的优势,而国有企业是预算软约束的。要从根本上推动资金更多流向民营、小微企业和制造业,需要健全融资担保体系、落实国企与民企的“竞争中性”、硬化国企的预算约束、以及通过金融市场开放增加有效金融资源的供给。贷款利率的市场化改革,更宽泛地说金融供给侧改革,功夫在诗外!

4

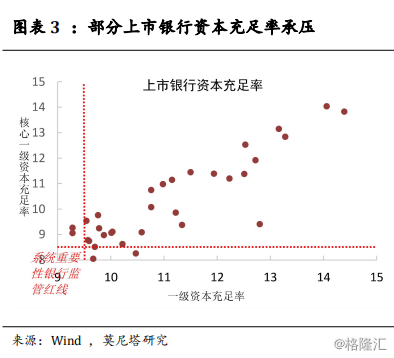

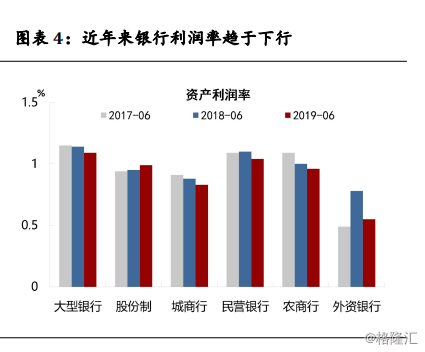

商业银行的资本充足律和中小银行的盈利压力,对银行放贷能力形成制约。

LPR机制改革后,短期要看到一个金融向实体“让利”的过程,就需要保证商业银行足够的放贷能力。目前,银行的放贷能力主要受制于资本约束和盈利约束。对于资本约束,央行在今年二季度货币政策执行报告中多次提及,以永续债发行为突破口,银行补充资本金的过程将持续(图表3)。对于盈利约束,考虑到城商行、农商行及民营银行等利润下降压力较大(尤其在LPR改革之后),对中小银行的定向降准也是仍然必要的(图表4)。