下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间8月15日盘前,阿里巴巴发布了2020财年第一季度(2019自然年第二季度)财报。根据财报,阿里实现营收1149.2亿元,同比增长42%,超市场预期1115.9亿元。Non-GAAP净利润309.49亿元,同比增长54%,Non-GAAP净利润率27%;Non-GAAP每股收益12.55元,超过市场预期10.28元。云计算收入同比增长66%;年度活跃消费者达6.74亿,环比增加2000万。

在如此大的体量下,仍然能保持着高速的增长,到底阿里是怎么做到的?

一、

阿里财报十分复杂,要全部读下来要花点时间。但如果要看个大概的话,可以重点看三个方面:剔除新零售,菜鸟,消费者服务后核心电商的增速;云计算业务的增速;大文娱,创新业务和新零售是否有扭亏转盈的迹象。

为了方便阅读,我们在以下文章中都统一使用自然年作为时间轴,即2019年二季度,除非有提别提示。

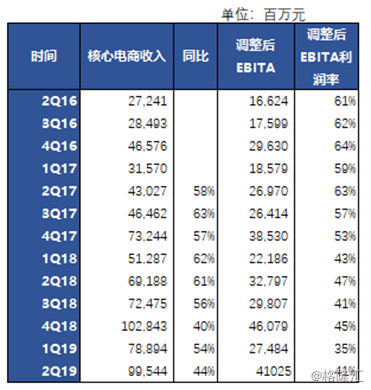

阿里巴巴19Q2季度核心电商营收995.44亿元,同比增长44%。核心电商调整后EBITA为410.25亿元,调整后EBITA利润率为41%。核心电商包括国内外零售,国内外批发,菜鸟,消费者服务(饿了么,口碑),新零售(银泰,盒马)等业务。

(数据来源:公司财报)

核心电商的利润率从前几年的60%以上一直下降至如今的41%,主要是因为阿里投资了毛利率更低的新零售和消费者服务业务,意在打通线上线下零售体系。利润率同比下降6pct,环比上升6pct。

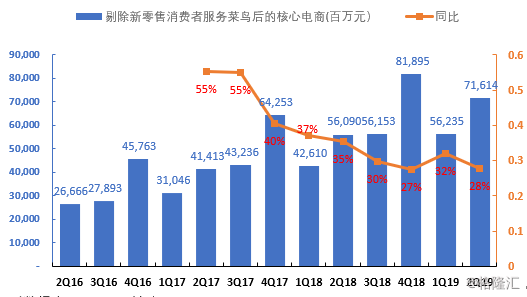

核心电商中菜鸟17 年 10 月中旬起并表,饿了么 18 年

5 月起并表,口碑 18 年 12 月起并表。为了更好地观察阿里线上电商营收(包括淘宝和天猫等)的增长情况,我们剔除掉菜鸟,消费者服务和新零售等业务。

剔除其他业务后核心电商业务营收达716.14亿元,同比增长28%,仍然保持着较高增速。丝毫没有受到国际贸易摩擦的影响,打消了投资者的担忧。但管理层透露仍然没有大规模商业化信息流广告的打算。

(数据来源:公司财报)

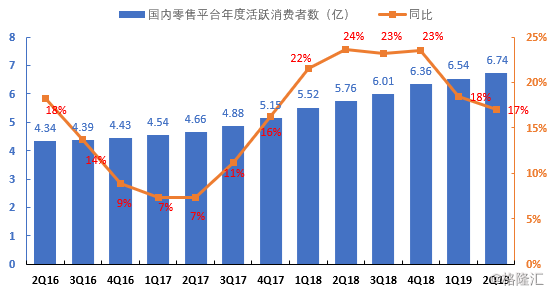

截至6月30日,二季度阿里巴巴电商平台上的年度活跃消费者达6.74亿,同比增长17%,环比增长3.06%,环比增加2000万。用户的增长主要得益于对下沉城市的渗透,70%年度活跃消费者来自于下沉城市。

(数据来源:公司财报)

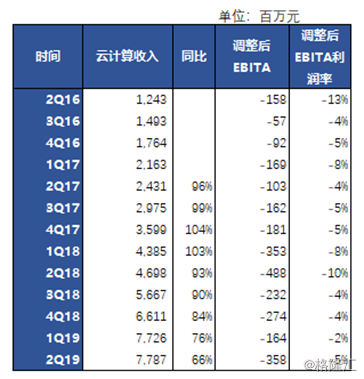

Q2云计算收入实现77.87亿元,同比增长66%,主要得益于每个客户平局收入的增加。调整后EBITA为-3.58亿元,调整后EBITA亏损率为5%。云计算增速有所放缓,这是预料之中,因为已经达到了一定的体量。参考亚马逊AWS二季度77亿美元收入,接近30%的运营利润率,云计算仍然是阿里最具有潜力的业务。

值得一提的是,管理层电话会议中透露私有云收入同比增长250%。

(数据来源:公司财报)

Q2数字媒体和娱乐营收增长6%至63.12亿元,调整后EBITA为-22.33亿元,调整后EBITA亏损率为35%。虽然营收增速几乎停滞,但亏损率同比大幅下降,主要得益于内容成本下降。

由于电商天生缺少流量,流量成本高,早期阿里依靠支付宝获取流量。现在除了支付宝的导流、大文娱、本地生活等等都成为导流的更丰富的选择,阿里生态独创的88VIP会员制也对消费力较高的用户有非常大吸引力。

(数据来源:公司财报)

创新及其他业务营收同比增长21%至12.81亿元;调整后EBITA为-19.35亿元,调整后EBITA亏损率为153%。

创新及其他业务主要是为了孵化未来有潜力的营收增长引擎服务。钉钉是创新业务中出来的最为成功的应用之一。如今创新业务中剩下有移动创新业务,天猫精灵,阿里文学、阿里音乐等。其中天猫精灵是物联网时代主要的流量入口。这之外,近年来高德地图迅猛发展,是阿里布局线下商业的重要手段。

(数据来源:公司财报)

总结一下阿里的这份财报的亮点: 宏观经济和贸易摩擦的对阿里业务影响不大;云计算增速有所放缓,但仍在预期之中,因为体量在增大,亏损率同比下降,但仍然未达到盈利;数字娱乐亏损率大幅下降;信息流广告仍然没有大规模商业化,但有望成为未来营收增长点之一。

总的来说,阿里这个季度的表现称得上优秀。

二、

财报的业绩只能代表过去。与华尔街更看重短期的盈利不同,真正的投资者更看重的企业未来的前景。

To C红利殆尽的情况下,互联网巨头都将业务重心从to C转向to B,而阿里在企业服务领域正处于领先的地位。

为什么说企业要上云,其实就是企业需要更高的效率来面对激烈的竞争,必须数字化的结果。

数字化的含义是什么,其实很多人都是一知半解。数字化就是指将许多复杂的信息转变为可以度量的数字,引入计算机内部,进行统一处理。一旦信息被数字化,就会变得容易获取和传输,这样就有利于提高效率。

可以说整个互联网时代的变迁,其实就是数字化程度的推进。在PC出现的时候,桌面被数字化了;到了客户端时代,企业信息管理被数字化了;到了现在的云计算时代,所有人的生活行为被数字化了(社交,出行,支付等)。

在企业数字化服务的布局中,阿里的生态已经完善。包括底层的基础设施(阿里云),企业架构组织服务(钉钉),金融服务(蚂蚁金服),物流服务(菜鸟),针对消费端服务(淘宝,天猫,新零售)。

根据研究机构Gartner发布全球云计算市场数据,2018年阿里云全球市场份额增长近一倍,在全球市场排名第三。

(来源:Gartner)

根据另一份来自IDC报告显示,2018下半年中国公有云服务整体市场(IaaS/PaaS/SaaS)超40亿美金,其中IaaS市场增速再创新高,同比增长88.4%,PaaS市场增速更是高达124.3%。阿里市场份额高达42.9%。

(来源:IDC中国)

在2019年初,阿里提出打造阿里巴巴商业操作系统,将阿里过去20年的数字化经验分享给品牌合作伙伴。在6月,阿里宣布新一轮的架构调整,将钉钉纳入阿里云体系,为企业客户提供更完整的数字化解决方案。

阿里的愿景一直是让天下没有难做的生意。阿里本身就是连接to C和to B的公司,所以他更懂企业的需求是什么,这是阿里的to B业务的优势所在。随着云计算业务的规模扩大,利润的释放时迟早得事。

三、

人们都给BAT定义说百度的技术,腾讯的产品,阿里的运营。但很多人都忽略了阿里在科技研发上的投入。

在任何时候,不进步等于退步,特别在互联网这个快速迭代的时代。阿里CEO张勇在公司最近一次组织架构升级中表示:“创新和变化就是阿里的基因。我们的组织只有不断创新、变阵,在发展中成长,在战斗中培养人,才能持续创造一个又一个风口。”

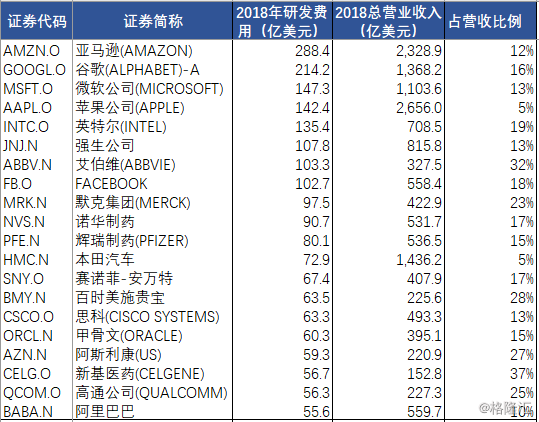

科技创新并不是随口说说,需要真金白银地投入。Q2阿里的产品开发费用达到104.78亿元,占营收比重9.1%。在2019财年,阿里的产品开发费用达到374.35亿元,占营收比重10%。在过去几个财年中,产品开发费用一直保持在10%以上。

根据Wind的数据,在美国上市公司2018年研发支出绝对值(其中阿里巴巴为2019财年)排名中,阿里巴巴排在高通之后,列第二十位,是中概股中研发费用投入最多的公司。

排名前四是我们熟知的科技公司,分别是亚马逊,谷歌,微软,苹果,他们在过去10年成为美国市值最高的几家公司。

(数据来源:Wind)

2017年10月的杭州云栖大会上,阿里巴巴正式宣布成立达摩院,未来三年将投入将超过1000亿人民币用于基础科学和颠覆式技术创新研究。

经常有人抱怨阿里投资什么亏什么。阿里除了核心电商赚钱外,其他业务全在亏钱。阿里的核心电商在剔除新零售,消费者服务和菜鸟等业务后EBITA利润率可以达到60%左右,简直就是个印钞机,为什么还要折腾,还不如给股东分红呢。

有这种抱怨的人,我猜他肯定没有读过亚马逊CEO贝佐斯每年給股东的一封信。 杰夫贝索斯从1997年开始,就明确告诉世界:我不关心华尔街是怎么想的,我不关心盈利。他拿赚到的钱都拿去投资创新业务了。

在当下投了大量的钱,巩固龙头地位,买未来的增长,同时创造了巨大的社会价值。

有人会问,亚马逊的投资都成功了吗?在最新的股东信中贝佐斯给出的答案是否定的。“Failure needs to scale too“,失败也需要被规模化。强如亚马逊也经常经历数十亿美元的失败。但只要有一个成功,之前失败的都可以赚回来。

这就是阿里现在的情况,对未来投入,承受短期的某些亏损,才有了如今在to B市场的领先地位。

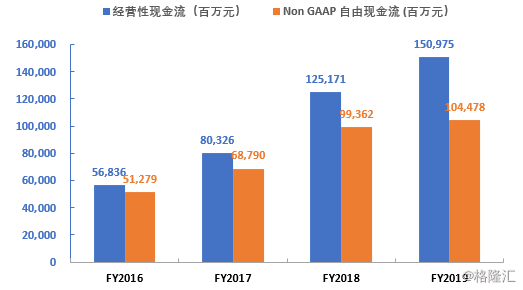

这里有一个前提,投资新业务的钱是从经营中赚来的,而不是通过融资得来的。

下图是阿里巴巴在过去几个财年经营性现金流和Non-GAAP自由现金流的情况,核心电商稳定的输血令阿里有足够的资本投资下一个未来。

(数据来源:公司财报)

结语:

进入五月份以来,阿里的股价就开始跌跌不休。从5月2日到达今年高位的195美元之后,一路下跌到147.95美元,之后一直在150到160之间震荡。

(来源:Wind)

如果没有一直追踪阿里巴巴这只股票的人,可能会不禁问一句,阿里巴巴到底怎么了?

我认为投资者担心的点主要有三个:

1、 国际贸易摩擦以及宏观经济不稳定等因素影响国内消费者的消费情绪;

2、 阿里不盈利的业务导致净利率进一步下降;

3、 Altaba 5月15日宣布抛售持有11%阿里股份,理由是基金需要清算。

截至到2019年8月9日,Altaba只剩2220万股阿里股份,持有比例为0.9%,按照之前的清仓的速度,只需一到两个星期就卖完,抛售压力减少。

通过这个季度的业绩,可以看到阿里受宏观经济影响较少,数字娱乐亏损减少,净利率有所提升。

按照最新的财报算,阿里PE(TTM)=29x。如果用Non-GAAP每股收益来算,PE(TTM)=25x。对应阿里营收仍然高速的增长,比较阿里美国上市后历史估值水平,我仍然觉得阿里是国内科技股中最值得投资之一。

(来源:Wind)