下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

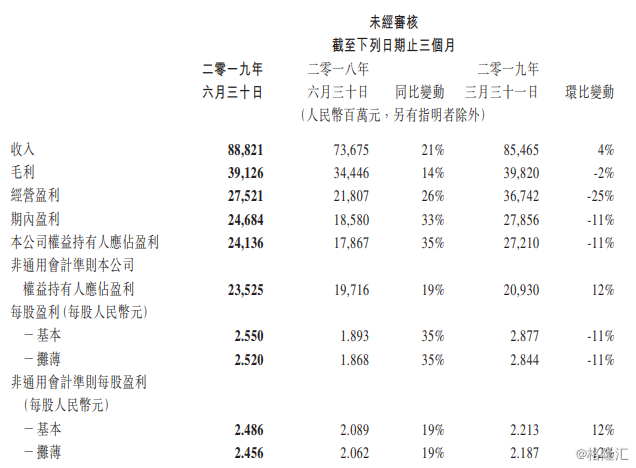

格隆汇8月14日讯,腾讯(00700)于盘后公布2019年二季度及上半年业绩报告。

上半年集团收入为1742.86亿元人民币(单位下同),同比增长18%。毛利为789.46亿元,同比增长10%。公司权益持有人应占盈利为513.46亿元,同比增长25%。每股基本盈利为5.427元。

二季度营收为888.2亿元,低于市场预期的934.24亿元,去年同期为736.75亿元,同比增长21%;二季度权益持有人应占盈利为241.4亿元,同比增长35%。

该集团于第二季度收入为888.21亿元人民币(单位下同),同比增长21%,环比增长4%。毛利为391.26亿元,同比增长14%,环比减少2%。公司权益持有人应占盈利为241.36亿元,同比增长35%,环比减少11%,不过超过了市场预期的207.39亿元,去年同期为178.67亿元。每股基本盈利为2.550元。

其中,于2019年第二季度收入按业务划分,增值服务收入为480.8亿元,占总收入54%(2018年中期:57%);网络广告收入164.09亿元,占总收入18%(2018年中期:19%);其他收入14.44亿元,占总收入2%(2018年中期:1%)。金融科技及企业服务收入为228.88亿元,占总收入26%(2018年中期:23% )。

社交及通讯方面,于2019年第二季,微信及WeChat月活跃账户达11.33亿,同比增长 7%。微信小程序的生态系统越来越有生命力,吸引了更多的开发者及服务提供者参与。中长尾小程序数目同比增长超过一倍,小程序的品类亦趋多元化。

QQ的智能终端月活跃账户数为7.07亿,相比去年同期大致保持稳定。公司为手机QQ进行了重要版本升级,提升每日信息发送量,也提高了用户活跃度。

数字内容方面,收费增值服务订购账户数同比增长10%至1.689亿,主要受视频及音乐服务订购数增加带动。腾讯视频订购账户数同比增长30%至9690万,主要由于公司与战略合作伙伴携手推出联合会员优惠,以及自製国漫系列《斗罗大陆》(第二季)大受欢迎所致。但受部分热门剧集延后播映影响,视频订购账户数增长有所放缓。

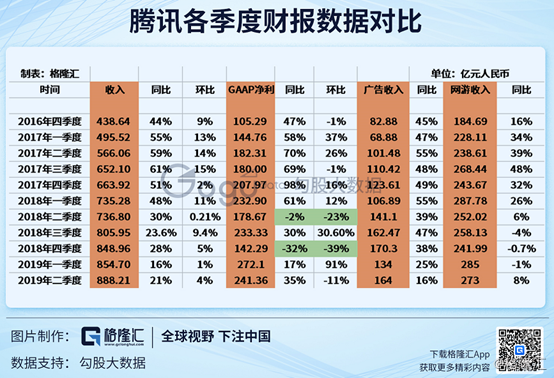

网络广告方面,公司的网络广告收入为164亿元,同比增长16%。公司预计当前商业环境的负面影响将在2019年下半年持续。此方面业务的收入录得环比增长,是由于电子商务及网络教育行业的广告需求旺季所致。社交及其他广告收入为120亿元,同比增长28%,主要原因是广告库存及曝光量提升,例如微信朋友圈及QQ看点等产品。

金融科技及企业服务方面,收入为229亿元,同比增长37%。撇除备付金余额的利息收入,金融科技及企业服务收入同比增长57%。金融科技服务方面,商业支付用户数、商户数、交易额及收入均迅速增长,推动此分部收入提升。

网络游戏方面,网络游戏收入总额同比增长8%至273亿元。智能手机游戏收入(包括归属于公司社交网络业务的智能手机游戏收入)同比增长 26%至222亿元,受益于现有主要游戏及最近推出游戏的大受欢迎。智能手机游戏收入环比增长5%,原因是游戏版号恢复审批后,公司的游戏发行量增加,抵销了淡季因素的影响。

公司于七月推出3款不同品类的智能手机游戏,包括赛车游戏《跑跑卡丁车》、策略类游戏《权力的游戏:凛冬将至》及角色扮演游戏《龙族幻想》。以上3款游戏均曾列入中国iOS十大最畅销游戏排行榜。

在本季,腾讯发布了十款游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》及《拉结尔》,而第一季只发布一款游戏。《王者荣耀》收入录得同比增长。《完美世界手游》是腾讯在三月发行的角色扮演代理游戏,对腾讯的第二季收入带来重大贡献。自研战术竞技类游戏《和平精英》自五月推出以来,日活跃账户数已超过5,000万,开启了商业化并成功推出了季票,尽管由于递延影响,对第二季列报收入的贡献有限。

尽管公司的个人电脑客户端游戏流水收入上升,但其收入同比下跌9%至117 亿元,而在淡季影响下,其收入环比下跌15%。《英雄联盟》流水收入取得同比增长,原因是其受惠于电竞主题的皮肤道具销售。在六月份,《英雄联盟》推出全新的游戏模式《云顶之弈》,带动日活跃账户数及用户使用时长增长,使其在自走棋品类奠下国际领导地位。

在企业服务方面,随着公司扩大销售团队及产品类型,以获得更多主要客户及大型合同,云业务的收入同比稳健增长。公司亦透过与独立软件开发商及代理商建立紧密的合作伙伴关係,深化公司对中小型企业客户的渗透。公司进一步加强基于云的开发工具包,帮助小程序开发者实现更高效的开发及运维。

此外,截至第二季末,财富管理平台理财通的总客户资产超过人民币8000亿元,显示出用户越来越多地将资金留存在公司的支付系统内的趋势,该趋势降低了用户使用公司支付系统的资金流转成本,减少了公司的提现收入及银行手续费。

值得关注的是,根据国际数据公司的数据,于2018年,公司在中国公有云IaaS市场排名第二,并在全球市场位列前十。

在第二季,公司在用户、收入及盈利方面保持稳健的增长,并在充满挑战性的商业环境下实施了多项重大举措。最近几个月,公司优化产品性能,扩展主要平台,并且加深与大型及小型合作伙伴的关系。

摩根士丹利发表报告表示,港交所(0388.HK)公布今年第二季每股盈利高于该行原预期8%,亦高于市场预期4%,主要受益于强劲投资收入及结算业务表现,相信短期日均成交量(ADV)、每股盈利及股价走势要视乎本港经济发展。该行重申对港交所“增持”评级,指公司仍是最受惠于外资流入中国资本市场的主题股份,维持目标价340港元。

大摩表示,港交所第二季交易费用按年下滑6%,主要受成交额下降所影响。该行指,港交所亦披露了持有与腾讯(0700.HK)、工行等合资虚拟银行富融银行的9.99%股权。