下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:安信国际

本文为安信宏观组在2019年8月上旬发布的旬度经济点评,内容摘要如下。

7月猪肉价格大幅上涨推动CPI同比走高,但考虑到工业品价格已经进入通缩区间、经济下行压力依旧较大,CPI的单月走高难以对货币政策宽松形成实质牵制。

在中美贸易冲突加剧的背景下,人民币在岸和离岸汇率双双破“7”。当前人民币汇率不存在系统性高估,且中国企业未经套保的外债头寸相对较低,这都使得人民币汇率短期大幅贬值的可能性偏低。

汇率破七增强了汇率形成机制的弹性,提高了货币政策的自主性,有助于改善宏观经济的韧性。

尽管二季度以来欧元区和日本的经济减速有放缓的迹象,但考虑到贸易摩擦的再次升级以及中美经济的趋势走弱,全球经济的企稳或许仍有漫漫长路。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

1

一、贸易活动短期回暖,持续性存疑

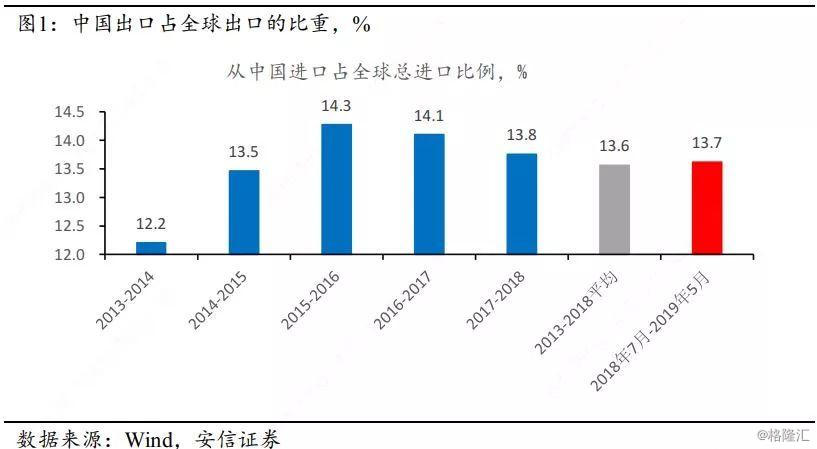

7月美元计价出口同比3.3%,较6月增速大幅回升4.6个百分点;美元计价进口同比-5.6%,较6月增速小幅上行1.8个百分点。

出口方面,中国对欧盟、东盟和美国出口均有不同程度回升,其中对欧盟出口回升幅度最大,而对日本和主要新兴经济体均出现明显回落。而同期美国、日本和欧元区的经济景气指数仍然偏弱,近期美国开启新一轮的关税制裁无疑会对全球经济和贸易带来新的冲击,在此背景下,7月中国出口回升的延续性存疑。

新一轮关税宣布后,人民币离岸和在岸汇率双双破“7”,与此同时,资本流动情况整体平稳,汇率未来在平衡贸易战对出口影响方面可能发挥更为重要的作用。往后看,下半年全球经济和贸易活动的减速看起来难有好转,中美贸易摩擦的加剧、包商银行事件带来的信贷冲击或许将持续对全球经济产生压制,中国出口下行的压力仍存。

进口方面,去年同期贸易战爆发之初中国从美国进口大豆骤减,进而拉低今年进口的基数,使得大豆同比增速大幅回升。此外,由于国内铁矿石普遍供应短缺,7月铁矿石进口出现显著上升,成为驱动进口反弹最主要的动力。原油、钢材、汽车等分项普遍回落,显示经济的需求端仍然低迷。

7月底召开的中央政治局会议整体表态温和,未来政策的发力点更多着眼于消费和制造业投资。在劳动力市场疲软、民营企业信贷环境偏紧的背景下,经济下行的压力仍然较大。

值得注意的是,年初以来改革的推进看起来在进一步加速,金融、贸易、投资、知识产权保护等诸多领域均有措施出台,汇率更大幅度的波动、中小银行的整顿稳步进行,这可能显示政策制定者对短期经济走弱的容忍度在提升,而对长期经济增长的活力更为关注,这一转变对资本市场的影响未来将逐步体现。

2

二、猪价大涨推动CPI同比上行

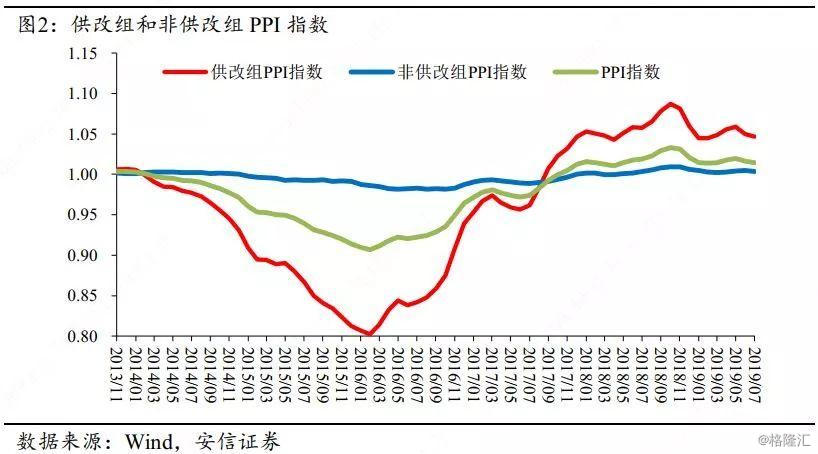

7月PPI环比-0.2%,较上月小幅回升0.1个百分点;PPI同比-0.3%,较上月大幅回落0.3个百分点。

化学纤维制造业、化学原料及化学制品、黑色和有色相关行业涨幅改善居前,而受国际油价下跌的影响,石油和天然气开采、石油加工均出现大幅回落。合并来看,PPI环比的小幅改善主要来自供改组的抬升,而非供改组价格仍持续下行。

根据PPI历史波动的模式,工业品价格在趋势回落的过程中往往会出现规律性的小幅反弹,这可能和周期品的库存调整有关,但这种反弹并不影响价格整体回落的方向。近期受贸易冲突加剧的影响,工业品价格的回落趋于加速,我们倾向于认为今年4月PPI高点已经出现,下半年PPI将长期处于负区间。

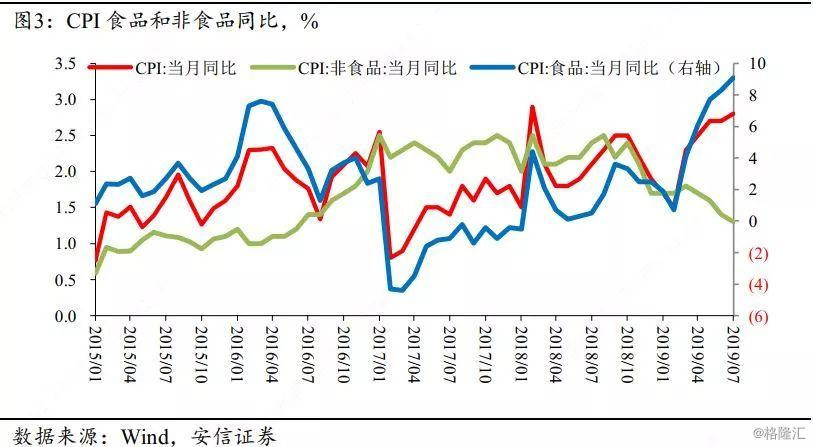

7月CPI同比2.8%,较上月回升0.1个百分点;核心CPI同比 1.6%,与上月持平。

拆解看,非食品分项环比表现小幅高于历史均值,而食品分项大幅高于历史水平,进而使得整体CPI环比高于季节性。

食品分项中,受非洲猪瘟的持续影响,猪肉价格涨幅扩大至7.8%,较过去5年平均涨幅上升5.7个百分点,是推升食品分项乃至7月CPI的最主要力量,而牛羊肉价格仅略强于季节性。随着新鲜水果的陆续上市,鲜果价格开始大幅回落,这一趋势未来或许仍将延续。

非食品分项中,教育文化和娱乐分项显著强于历史水平,而国际油价下跌对交通工具用燃料环比表现的影响与历史水平大致持平。

往后看,考虑到基数效应的影响,未来三个月的通胀可能趋于回落。目前来看,经济的走弱、油价和水果价格的回落都会CPI形成压制,而猪肉价格是支撑CPI的最主要因素,非洲猪瘟疫情仍然严峻,CPI同比在年末是否会破“3”值得留意。

3

三、汇率破“7”无需多忧

8月1日特朗普宣布加征新一轮关税,随后两个交易日人民币汇率连续贬值,并于5日开盘,离岸和在岸汇率双双破“7”。汇率破“7”叠加中美对抗短期加剧显著加大资本市场的波动性。

权益市场先经历持续大幅下跌后开始小幅反弹,人民币汇率破“7”之后企稳,显示市场的恐慌性情绪开始平复。多数投资者经历“811”汇改后,对人民币汇率破“7”心存忧虑,担心出现恐慌性资本外逃,进而冲击权益和债券市场。当前的情形与“811”汇改时相比,人民币汇率不存在系统性高估,而且中国企业未经套保的外债头寸相对较低,这都使得人民币汇率短期大幅贬值的可能性偏低。

美国财政部近期将中国列为汇率操纵国,参照2018年《美国主要贸易伙伴外汇政策报告》,中国的经常账户盈余以及购汇情况远不满足汇率操纵国的标准,我国汇率市场的自由波动也是在往更为市场化的方向发展。美方的指控可能意在增加谈判筹码,由汇率操纵国引发的制裁措施是否会进一步出台存疑。

汇率更大幅度的波动将打开央行降息降准的空间,从去年8月份的情况来看,汇率对利率的进一步下行形成实质制约。近期汇率破“7”增强了汇率形成机制的弹性,提高了货币政策的自主性,有助于改善宏观经济的韧性。

贸易战的恶化以及汇率破“7”推动债券市场收益率全面走低,10年期国债收益率突破前期低点,下半年不排除降息降准的可能,但未来债市的走向或许仍主要取决于经济基本面的情况。

回顾历史上降息后10年国债的走势,2012年两次降息后经济基本面企稳反弹,债市走熊;而2015年连续降息,经济却持续走弱,债市收益率下行。同样的情形目前也在美国发生,6、7月份随着美联储降息预期达到100%,美股持续上涨并创新高,而美国10年期国债下行,收益率曲线持续倒挂。

权益和债券投资者对降息能否有效对冲经济下行产生了分歧,这种对未来经济走向预期的分化主导了相应市场的走势。随着经济基本面的持续恶化,中美贸易对抗升级导致避险情绪的升温以及包商银行事件带来的风险偏好回落,10年期国债收益率可能仍有进一步下行的空间。

权益市场上,由贸易战加剧和汇率破“7”导致的恐慌性情绪逐步平复,市场看起来有企稳的迹象。如果说本轮市场的快速下跌主要受到中美对抗升级以及汇率突破整数关口的双重影响的话,那么往后看这两种力量可能会向相反方向作用:汇率突破整数关口意味着利率的调整更具弹性,这对权益市场或许是利好;而贸易战的冲击被市场吸收的较为充分,中美在金融、科技领域可能的对抗将对权益市场形成压制。从这个角度来看,随着近期市场恐慌情绪的逐步退潮,也许市场阶段性的底部正在形成。

4

四、全球经济走弱仍在途中

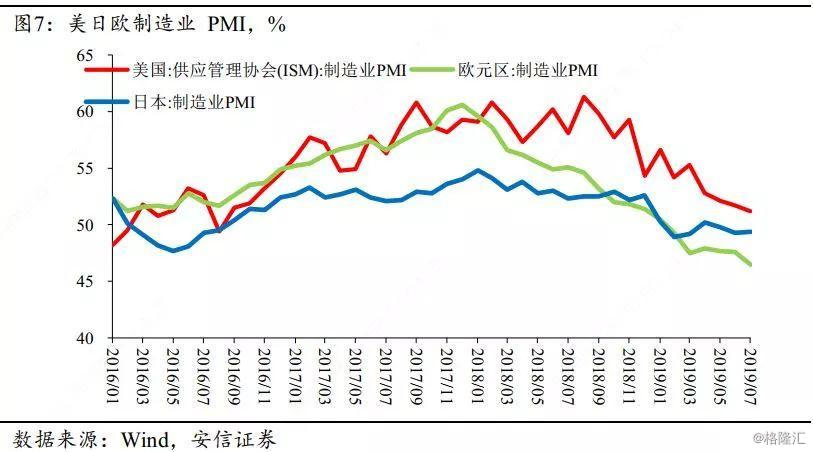

新近公布的数据显示,7月美国ISM制造业PMI录得51.2,较6月继续回落0.5个百分点;欧元区制造业PMI 46.5,回落1个百分点;日本制造业49.4,轻微回升0.1个百分点。全球经济仍处于减速之中。

回头来看,从2018年年初开始的全球经济减速背后可能主要有三个原因:2017年底中国开始的去杠杆带来基建和消费持续减速,进而使得欧元区和日本经济开始回落,而与中国基建设备和汽车关系最为紧密的欧元区受到的冲击最为明显,在经济数据上表现为本轮欧元区经济的减速幅度大于日欧,只有欧元区PMI突破了2016年的低点,同时德国10年期国债收益率较16年也更低;此外,中美两大经济体之间爆发贸易战使得全球经济预期恶化,企业的生产、投资活动出现普遍减速,中国需求的走弱对全球经济和贸易产生压制;最后,美联储去年的最后一次加息是否适当值得商榷。

2019年以来,随着减税政策影响的消退,美国延续了120个月的经济扩张开始进入下行周期,当前经济的减速主要集中在制造业领域,而消费领域表现平稳,劳动力市场整体稳健,下半年美国经济进入衰退的迹象尚未显现,但经济进一步减速相对确定。

在中美对抗升级的背景下,中国包商银行事件可能带来的信贷收缩,美国制造业领域持续的减速将进一步对全球经济和贸易产生拖累。尽管二季度以来欧元区和日本的经济减速有放缓的迹象,但全球经济的企稳或许仍有漫漫长路。

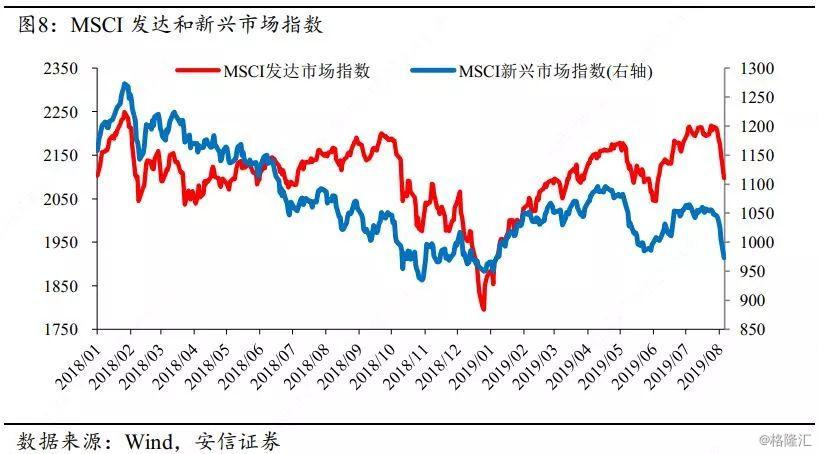

近期中美贸易摩擦的再次升级带动全球避险情绪升温,10年期国债收益率快速突破“2%”的整数关口,进而导致1年10年以及3月10年的国债收益率曲线均落入负区间,德债和日债收益率也出现快速下行。与此同时,新兴和发达权益市场指数大幅调整,港股和中概股指数跌破5月低点。