下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

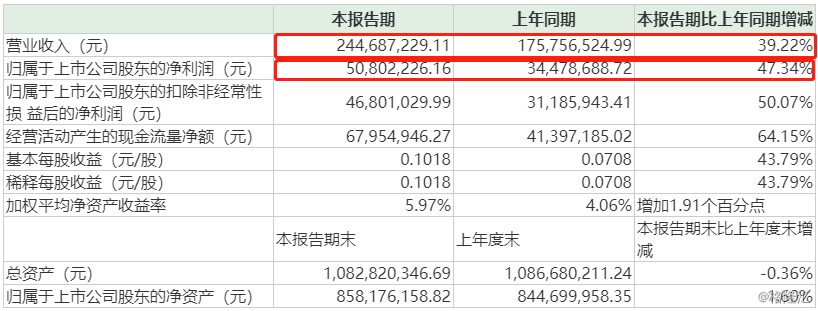

7月15日晚间,四方达披露半年报。公司2019年上半年实现营业收入2.44亿元,同比增长39.22%;实现归属于上市公司股东的净利润5080万,同比增长47.34%;基本每股收益0.1018元/股。

(图片来源:公司官网)

不过,公司在7月10日就已发业绩预告称归母净利润增长42 %--51%,次日受此影响股票涨停。所以昨晚发布的业绩公告,对公司的股价并没有产生多大的影响,截止今日收盘股价收涨5.15元,涨幅1.90%,全天成交额在7624.98万,最新总市值为25.67亿港元。

(图片来源:富途牛牛)

经格隆汇APP查询,四方达主要从事超硬材料及其相关制品的研发、生产和销售,产品包括石油/天然气钻探用聚晶金刚石复合片、煤田及矿山用金刚石复合片、切削刀具用金刚石复合片等,产品主要应用于石油钻探及矿山开采、冶金、石材、建筑、电子信息、汽车零部件、国防军工等高端采掘与先进制造领域。

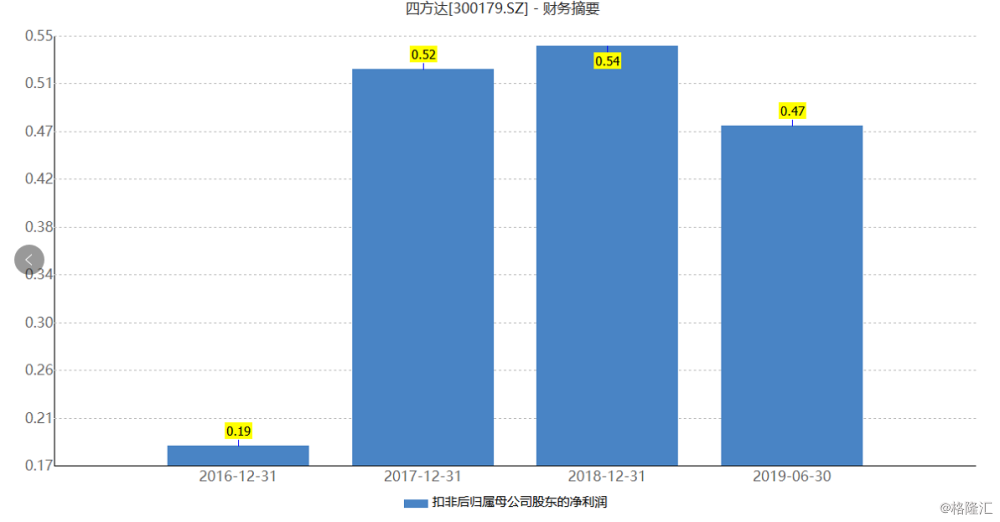

2018年公司的营业收入 3.77 亿元,同比增长19.78% ,扣非归母净利润为5390.14万,同比增长2.75%,一季度公司营业收入1.17亿元,同比增长48%,扣非归母净利润1164.90,同比增长23.80%。

此次公司业绩的增长主要是因为国内石油行业整体钻探业务量的增加以及受益于市场对超硬材料需求的增长。而在超硬材料这块是当前四方达业绩增长点。

超硬材料前景几何?

超硬材料包括天然和人造两种,天然超硬材料主要有钻石、黑钻石,人造超硬材料主要有聚合钻石纳米棒、化学气相沉积金刚石、多晶立方氮化硼。

我国的超硬材料制品行业起始于二十世纪七十年代。在此之前,金刚石锯片等超硬材料制品几乎全部依赖进口,八十年代全国各地兴起了大批以生产小直径金刚石锯片为主的生产企业,九十年代开始进入高速发展期。

目前,我国是超硬材料生产及出口大国,2015年人造金刚石产量占全球总产量的90%以上,立方氮化硼产量占全球总产量的70%。现以形成以河南为中心的产业链,河南是我国乃至全世界最主要的超硬材料产区,拥有郑州、方城、柘城几大生产基地,该产业园金刚石原辅材料在全国市场的占有率达 30%,金刚石材料年产量 7.2 亿克拉,占全国总量的 30%以上,立方氮化硼材料产量排名全球第二,占全国生产总量的 80%,重要原材料金刚石微粉年产量约 1.2 亿克拉,占全国总量的 60%。

据《超硬材料工程》数据,2016年全世界超硬材料及制品工业产业规模预计为6000亿元,其中超硬材料约1000亿元,其中超硬复合材料市场规模约为550亿元,超硬材料制品约为5000亿元。按照超硬材料制品与超硬材料产值6:1的比例计算,我国超硬材料行业的市场规模约为97亿元。

此外,超硬材料的应用领域也在不断扩张和延伸,超硬工具可加工的对象囊括了从汽车、日用建筑、大规模集成电路,到卫星、导弹、火箭、飞机、大型军舰及民用船舶、核电站原子能反应堆等,是必不可少的配套加工工具,加工性能和效率远优于传统硬质合金,对硬质合金具有较高的替代性。今年来,油气钻采领域PDC钻头对硬质合金钻头的替换正在进行,替代效应在机械、冶金、地质、电子、汽车、加点等领域也逐步体现,预计未来在各类超强超硬加工、高端精密制造领域内超硬材料对硬质合金的替代进程将进一步加速。

2015 年我国硬质合金行业实现营业收入 146.99 亿元,根据“十三五”规划,到 2020 年行业收入目标为 360 亿元(其中控股境外公司 60 亿元)。到目前磨具领域超硬材料对碳化硅、刚玉磨具替代率不到 30% ,刀具领域对硬质合金、高速钢的替代率不到10%,按照 20% 的产品替换率计算,我国超硬材料对硬质合金的替代空间到 2020年有望达到60亿元。

不过,值得注意的是,虽然超硬材料市场发展前景较好,行业基本的格局已经形成,但对一些新企业来说,想要入局并不简单,还需要面临资金成本、科研投入、技术等考验。