下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月16日丨IPO那点事(ID:ipopress):最新消息,温岭浙江工量刃具交易中心股份有限公司(简称“温岭浙江工量刃具”或“公司”)向港交所递交上市申请资料,显示信达国际为独家保荐人。值得注意的是,该公司曾于2018年12月4日向港交所递表。

温岭浙江工量刃具为中国领先工量刃具交易中心运营商。根据弗若斯特沙利文报告,于2018年就工量刃具的收益及交易额而言以及于2018年12月31日就种类及品牌数量而言,公司的交易中心于中国均排名第一。

此外,中国工量刃具的交易总额从2013年的约233亿元增至2018年的约493亿元,2013年至2018年的复合年增长率约为16.2%。于2018年,公司交易中心的交易额约为53亿元,占中国工量刃具交易总额的约10.8%。

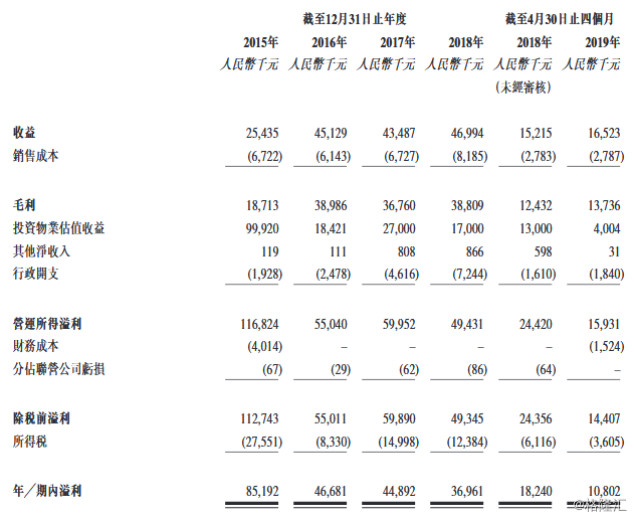

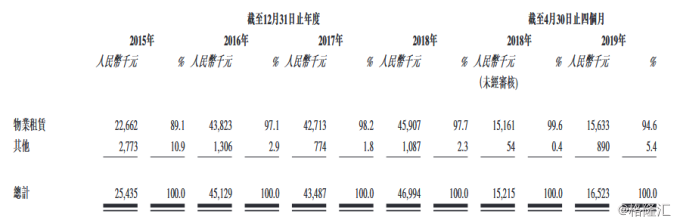

IPO那点事(ID:ipopress)获悉,截至2015年、2016年、2017年、2018年12月31日止年度及截至2019年4月30日止四个月,公司分别产生收益约人民币2540万元(单位下同)、4510万元、4350万元、4700万元及1650万元;溢利分别约为8520万元、4670万元、4490万元、3700万元及1080万元;公司投资物业的估值收益分别约为9990万元、1840万元、2700万元、1700万元及400万元。

同期,毛利分别约为1870万元、3900万元、3680万元、3880万元、1240万元及1370万元。毛利率乃按各报告期内的毛利除以收益计算;毛利率分别约为73.6%、86.4%、84.5%、82.6%、81.7%及83.1%。

其中,毛利由截至2017年12月31日止年度的约3680万元增加约5.6%至截至2018年12月31日止年度的约3880万元,主要是由于一楼及二楼物业租赁收益增加所致,但部分由公司交易中心的销售成本增加抵销。然而,由于销售成本增加,毛利率由截至2017年12月31日止年度的约84.5%降至截至2018年12月31日止年度的约82.6%。

年内溢利由截至2017年12月31日止年度的约4490万元减少约17.7%至截至2018年12月31日止年度的约人民币3700万元,主要是由于投资物业估值收益减少所致。纯利率由截至2017年12月31日止年度的约103.2%减少至截至2018年12月31日止年度的78.7%。

IPO那点事(ID:ipopress)了解到,公司拥有、经营及管理位于中国浙江省温岭市温峤镇前洋下村的交易中心。于往绩记录期,其主要业务活动及收益来源主要来自经营工量刃具行业交易中心的物业租赁业务。公司致力于将该项于工量刃具行业的物业租赁业务扩张至产业园。

公司的交易中心为拥有地库的建筑面积合共约74,204.7平方米的四层商业综合楼,其中总计约71,817.5平方米的建筑面积持作投资目的及总计约2,387.2平方米的建筑面积用作公司的自有办公室。

于2019年4月30日,公司的交易中心中拥有715个单位及617名租户。根据物业估值师的资料,于2019年4月30日公司持作投资目的交易中心及土地的市场价值为9.1亿元。截至2015年、2016年、2017年、2018年12月31日止年度及截至2019年4月30日止四个月,交易中心的平均入驻率分别约为100%、94.1%、94.8%、98.5%及99.0%。

募资用途方面,一是将用于为建立及建造产业园之成本及开支提供部分资金,以扩张公司于工量刃具行业的覆盖面;二是将用于为三楼的进一步开发提供资金,包括整修及翻新三楼、聘用室内设计师、承包商、电工以及建立产品检查服务中心及产品展示平台;三是用于一般营运资金及其他一般企业用途。