下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第一上海美股团队

来源:第一上海美股

波音(BA)

行业: 航空航天

股价: 374.88美元

目标价: 489.89美元 (+30.66%)

市值: 2109亿美元

8月有望复飞,临时减产不影响长期发展

2019年第一季度财报摘要及点评:首先,全球停飞737 MAX机型,波音公司面临来自多家航空公司就停飞所造成的损失的索赔诉讼。此外,737 MAX机型的安全性遭受质疑,机组软件面临更新和重新认证。坠机事件严重影响了公司的业绩。本报告期内公司仅实现收入229.17亿美元,YoY-2%。减产使得费用摊销有所增加,运营利润YoY-18%。每股收益YoY-10%。公司继续加大回购力度,回购股票610万股,支付12亿美元的股息。

核心观点:我们依然看好其未来的发展。首先,全球对大飞机的需求是刚性的。第二,飞机制造领域双寡头垄断,需求大于产能,交付周期长。航空公司和飞机租赁公司购买空客飞机转换成本高昂,寻求新的替代公司并不现实。第三,公司的订单积压水平健康。第四,减产计划是暂时的,预计下半年恢复至正常状态。第五,公司可能会遭到罚款/索赔,将会通过现金或服务赔偿的方式。此外,法律流程通常需要长期反复的诉讼,对公司影响有限。第六,FAA已初步批准737MAX飞机的软件修复方案,复飞只是时间问题。

临时削减737产能 订单积压水平健康:公司将月产能从52架削减至42架。2019年前四月份订单流入大幅减少至99架。四月份仅收到4架订单。公司削减产能后将释放的资源投入于机组软件的设计,力争在最短的时间内实现复飞。因此,减产计划只是暂时的,更不意味着公司将更改737MAX的硬件设计。此外,订单积压是公司的护城河,目前超过5600架订单,价值4000亿美元。因此,小批量的订单流失不会产生实质性的影响。随着737 MAX机型的软件认证逐步完成以及各国取消737禁飞令,737机型的订单将会有所回暖。

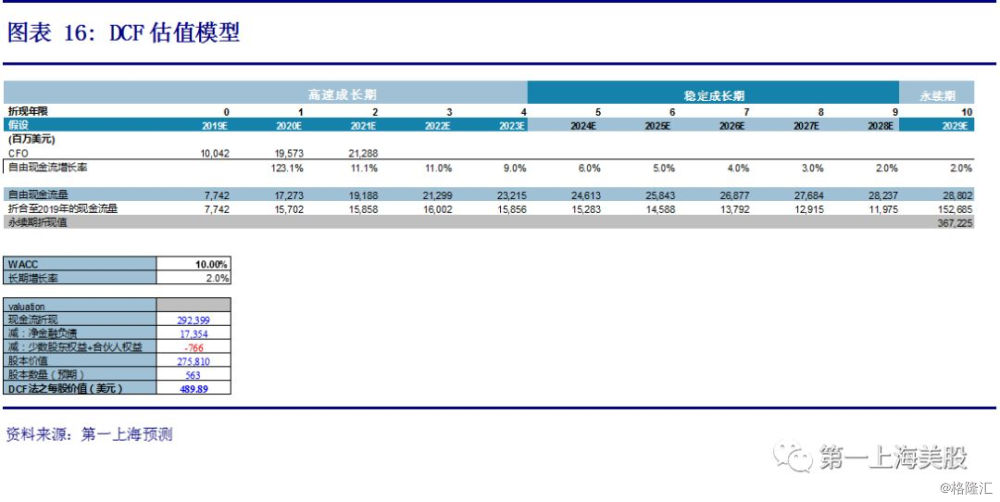

目标价下调至489.89美元,买入评级:尽管2019年业绩会受到一定的影响,但公司基本面无实质性变化,产能、订单依然稳健。公司将逐步走出737坠机事件的阴霾,更完善的设计和法规将更利于公司未来的发展。我们扣除坠机事件对2019年的业绩的不利影响后,使用DCF估值将目标价下调至489.89美元,比当前股价高出40%。维持买入评级。

2019年第一季度财报摘要及点评

过去一年发生的两起坠机事件让波音公司身处风口浪尖。

第一, 全球停飞737 MAX机型,波音公司面临来自多家(主要来自中国)航空公司就停飞所造成损失的索赔诉讼。我们不排除这些索赔与正在进行的贸易战相关,更多的是一种政治姿态而非商业行为。

第二,737 MAX机型的安全性遭受质疑,机组软件面临更新和重新认证。公司的危机公关遭受考验。

此外,坠机事件严重影响了公司2019年第一季度的业绩。

公司削减737 MAX产能,月产能从52架下调至42架。Q1仅交付149架飞机,同比下降35架。此外,部分航空公司取消订单,2019年前四月份订单流入大幅减少至99架。其中,四月份仅收到4架订单。因此,本季度公司仅实现收入229.17亿美元,同比减少2%。

此外,减产使得费用摊销增加,利润率大幅下降。本季度,运营利润为23.50亿美元,同比减少18%。运营利润率为10.3%,去年同期为12.3%。净利润为21.49亿美元,同比减少13%。

GAAP每股收益为3.75美元,去年同期为4.15美元,同比减少10%。Non-GAAP核心运营利润为19.86亿美元,同比减少21%。Non-GAAP核心运营利润率为8.7%,去年同期为10.7%。Non-GAAP核心每股收益为3.16美元,同比减少13%。

公司实现运营现金流27.88亿美元,同比减少21%。

此外,公司继续加大回购力度,回购股票610万股,支付12亿美元的股息。

截止到本季度末,现金和有价证券的投资总额为86亿美元,高于本季度初的77亿美元。债务总额为147亿美元,高于本季度初的138亿美元。

本季度末公司积压订单总额相对持平,达到4,870亿美元,超过5600架飞机订单。

由于此前公司的2019年指引未包含737机型的重大影响,公司撤回此前的年度指引,新的指引预计将在下半年发出。

尽管公司身处风口浪尖,我们依然看好其未来的发展。

首先,全球对大飞机的需求是刚性、源源不断的。客流量年均增长6.2%。未来20年大批现役机型将面临更换周期。

第二,飞机制造领域双寡头垄断,需求大于产能,交付周期长达7-10年。加上一系列维修服务配套设施,航空公司和飞机租赁公司购买空客飞机转换成本高昂,寻求新的替代公司并不现实。

第三,波音公司的订单积压水平健康。目前超过5600架订单,价值4000亿美元,小批量的订单流失不会产生实质性的影响。

第四,减产计划是暂时的,预计下半年恢复至正常状态。

第五,公司可能会遭到罚款/索赔。公司表示将会通过现金或服务赔偿的方式。且法律流程通常需要长期反复的诉讼,对公司影响有限。

第六,FAA已初步批准波音737 MAX飞机的软件修复方案。尽管日前重新审核较老机型安全程序使得复飞推迟,但复飞只是时间问题。

我们认为目前股价估值合理,尽管2019年业绩会受到一定的影响,但公司基本面无实质性变化,产能、订单依然稳健。公司将逐步走出737坠机事件的阴霾,更完善的设计和法规将更利于公司未来的发展。我们扣除坠机事件对2019年的业绩的不利影响后,将目标价下调至489.89美元,维持买入评级。

民用飞机集团(BCA)

临时削减737产能 订单积压水平健康

由于过去一年发生的两起坠机事件,公司737 MAX机型3月份开始全球遭到禁飞。此外,公司重新设计机组软件并启动认证程序。本季度,公司削减737 MAX产能,月产能从52架下调至42架。Q1仅交付149架飞机,同比下降35架。其中,737机型交付 89架,去年同期为132架。此外,4月份仅交付9架。

公司削减产能后将释放的资源投入于机组软件的设计,力争在最短的时间内完成认证,实现复飞。因此,减产计划只是暂时的,更不意味着公司将更改737MAX的硬件设计。

此外,飞机制造相较于汽车更为复杂,以季度或年为单位口径的产能数据更能反映公司真实的产能状况。

787机型产能攀升趋势良好,一季度共交付36架,去年同期为34架。公司计划在2019年将787项目的产能由目前的12架提升至14架。

受到坠机事件影响,一季度订单净流出119架。其中,3月份高达197架737 MAX订单遭到航空公司取消。

777和787机型订单量符合预期,分别为20架和28架。

公司目前订单积压水平健康,目前超过5600架订单,价值4000亿美元,小批量的订单流失不会产生实质性的影响。随着737 MAX机型的软件认证逐步完成以及各国取消737禁飞令,737机型的订单将会有所回暖。我们认为737 MAX订单取消是短期风险,并不会长期持续。

空客公司一季度净流出58架订单,主要是由于A380机型计划停产,取消31架订单。

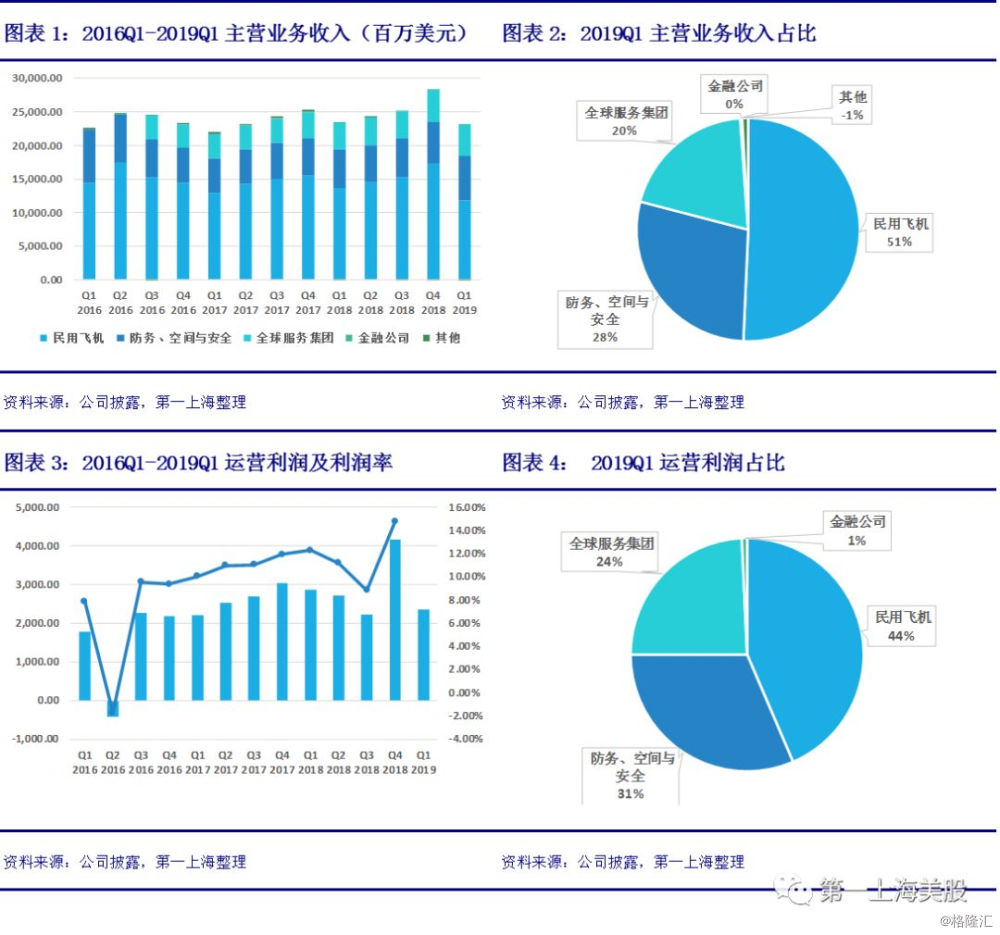

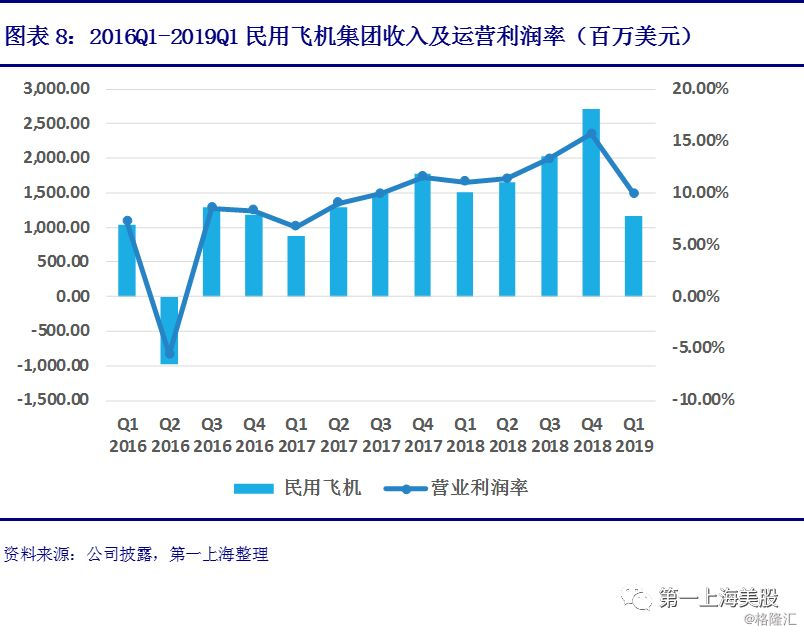

2019Q1公司民用飞机业务收入为173.06亿美元,同比减少12%。公司运营利润率提升至15.6%,去年同期为11.6%。主要得益于737和787项目产能进展良好利润率逐步提升所推动。

防务、空间与安全集团(BDS)

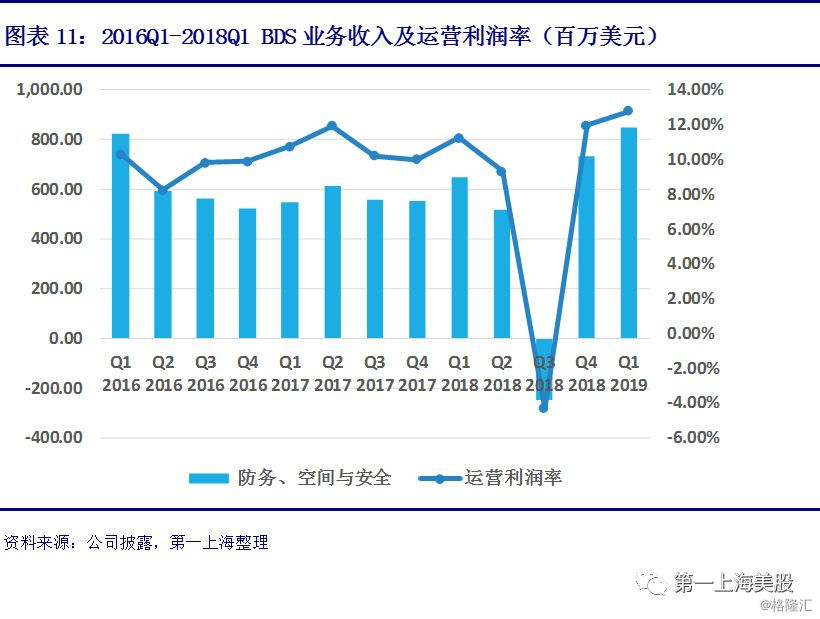

本季度,国防业务实现收入66.11亿美元,同比增长2%,主要是由于卫星、武器和侦察机的销量增加,部分被C-17的销量减少所抵消。运营利润率提升至12.8%,去年同期为11.7%。

本季度,国防集团与美国海军签署78架F/A-18超级大黄蜂以及5艘超大无人航行器的合同。此外,集团签署5架E-7 AEW&C飞机合同和19架P-8波塞冬飞机合同,并向美国空军交付首批7架KC-46加油机。

本季度,国防集团新增订单价值约120亿美元,订单积压增加至670亿美元,其中31%的订单来自美国以外的客户。

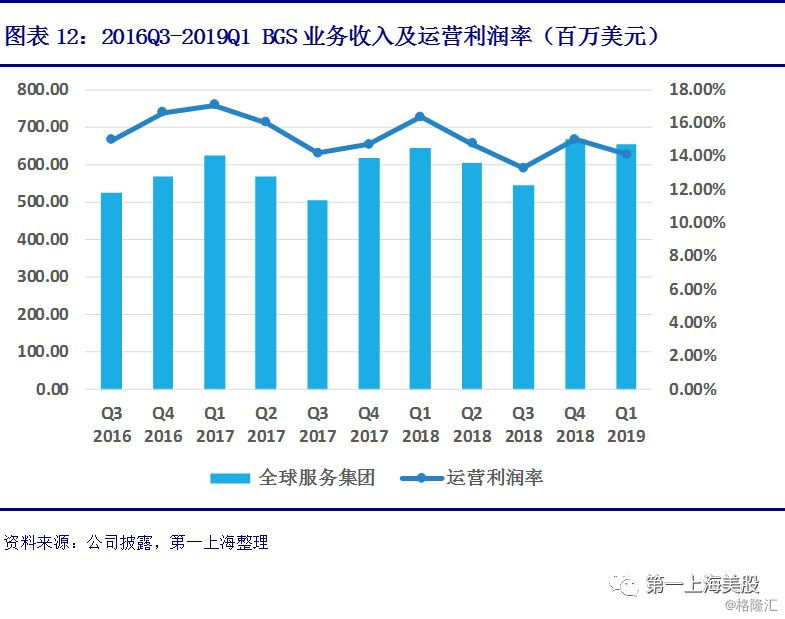

全球服务集团(BGS)

公司不断通过战略收购,扩大市场份额,增强垂直整合能力。

2019Q1全球服务集团收入为46.19亿美元,同比增长17%,主要是由于收购KLX后部件业务量的增长。运营利润为6.53亿美元,同比增长1%。运营利润率为14.1%,去年同期为16.4%。

本季度,集团获得了来自美国海军的V-22后勤服务合同和英国皇家空军的P-8A培训合同。此外,集团获得了来自GECAS的10架737-800改装订单并完成对全球领先的航空应用程序提供商ForeFlight的收购。

ForeFlight成立于2007年,是全球领先的航空应用程序供应商,其设计的软件致力于简化飞行流程,应用在个人、商业、军事、商业和教育等航空领域。该公司的旗舰产品ForeFlight Mobile被飞行员和专业机组人员用于高效地收集天气和目的地信息,已成为航路、计划和文件、电子海图和地图的存取和管理、航班出版物的整理、航路导航辅助的参考软件。

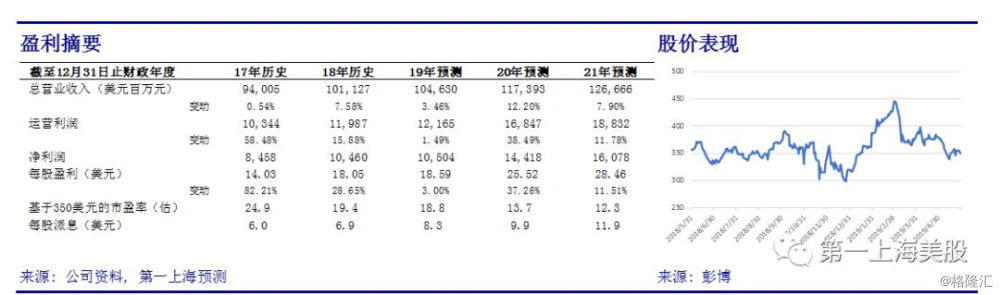

盈利预测

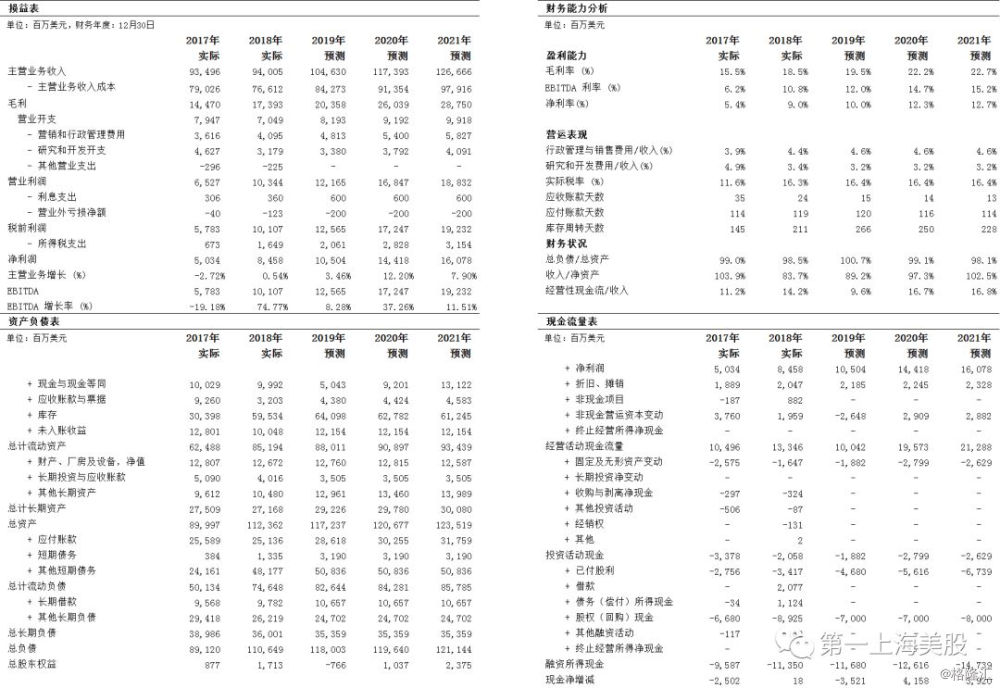

我们预计2019、2020和2021年公司总收入将达到1046亿、1174亿和1267亿美元,同比增速分别为3.46%、12.20%和7.90%。我们预测2019、2020和2021年公司运营利润将达到121.65亿、168.47亿和188.32亿美元,同比增速分别为1.49%、38.49%和11.78%。

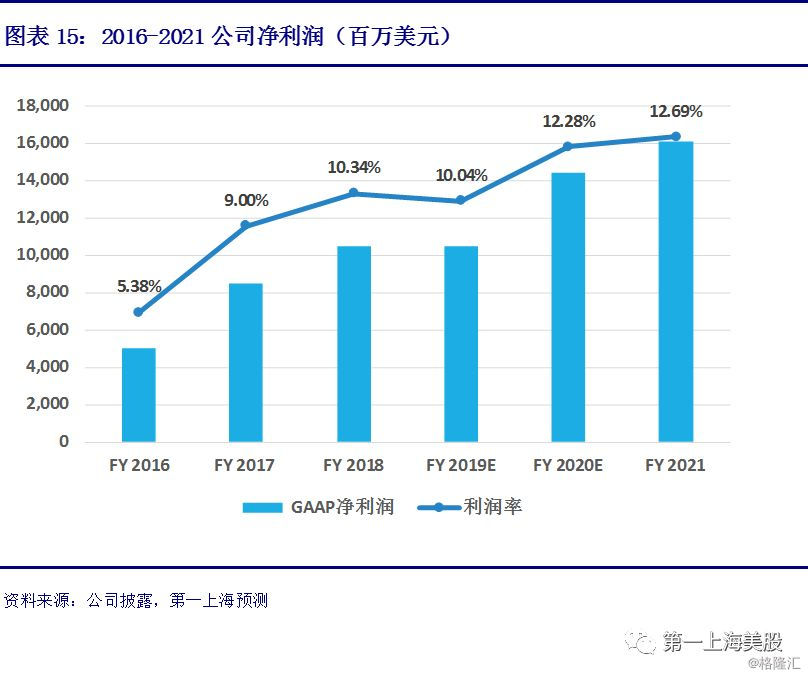

我们预计2019、2020和2021年公司GAAP净利润将达到105.04亿、144.18亿和160.78亿美元,对应每股收益分别为每股18.59、25.52和28.46美元。

下调目标价至489.89美元,维持买入评级

我们使用自由现金流折现对波音公司进行估值,设定WACC为10.00%,永续增长率为2%,求得合理股价应为489.89美元,相当于2021财年GAAP每股盈利的17倍,比当前股价高出40%。维持买入评级。

主要财务报表

资料来源:公司资料,第一上海预测