下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

6月5日媒体报道,美国商务部长威尔伯·罗斯在声明中指出,最新报告列举35种对美国经济和国家安全至关重要的矿物,包括铀矿、钛金属和稀土元素等。

这些原料在制作诸如手机、电脑、飞机、全球卫星定位(GPS)系统上,都是不可或缺的。

罗斯说:“这些重要矿物常被忽略,但却是现代生活不可或缺的一部分。”

“通过报告所详述的各项建议,联邦政府将采取空前行动,确保美国这些关键矿物的货源不被斩断。”

报道还说,美国商务部发出警告,中国和俄罗斯如果对美国断供,恐引发“相当程度的冲击”。

1

铀矿和稀土,我们已经非常熟悉了。

铀矿是核工业的重要原料,稀土是新能源、新材料、航空航天、信息、生物、军工等尖端科技领域的重要基础材料,近期也频频进入投资者的视野,成为关注的焦点。

唯一让大家感到陌生的,可能就是钛金属了。

我们听到这个词最多的用处,就是“钛合金狗眼”,虽然带有自嘲味道,但是从侧面表达钛合金的稀缺。

在前几天的碳纤维产业链分析文章(点此查看)中,我们曾提到了碳纤维的优异性能,在航空航天、国防军工中备受青睐,而钛合金和碳纤维则是在该领域中可并驾齐驱的新型复合材料。

被称为不死黑鸟的S-71,飞行速度达到3倍音速,是有史以来最快的飞机。

持续3马赫高速飞行时,因空气摩擦产生高温,热胀冷缩使机身伸长30多厘米,机翼边缘温度高达600多度。

此时机体表面温度将超过常用铝制蒙皮的承受极限,换成钢材又会大大增加重量,影响到飞行速度和升限等性能参数。

最终,黑鸟机身采用了昂贵的钛合金,每架 SR-71上用到的钛有30吨,达到飞机结构总重量的93%,号称“全钛飞机”。

这架飞机诞生于冷战时期,当时美国为了购买足够的钛金属,CIA成立了很多空壳公司,从苏联进口了大量钛金属。

这就是具有神奇特性的钛金属,它的密度小、比强度高、导热系数低、耐高温低温性能好,被广泛用于航空航天,可以用来制造发动机的风扇、压气机盘件和叶片、火箭发动机和人造卫星壳体等,被誉为“太空金属”;

由于它耐腐蚀、比强度高,用于潜艇耐压壳体、螺旋桨、喷水推进器等,也被称为“海洋金属”。

同时生物相容性好、无磁性、形状记忆功能,被用来制作人工关节、人工植牙和正牙、心脏起搏器、心血管支架、手术器械等。

如此优异的性能和广泛的应用,钛金属可以说是货真价实的战略金属。

钛属于稀有金属,但实际上钛并不稀有,其在地壳中的丰度为0.56%,在所有元素中排第9位。

并且,钛资源分布在澳大利亚、南非、中国、印度和肯尼亚等广泛地区。

真正让钛稀缺的,是熔炼加工技术,由于钛熔炼技术复杂、加工难度大,钛才被归类为“稀有”金属。

世界上目前仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。

而相比起另外三个国家,中国是全球唯一一个不仅掌握完整钛工业生产技术,而且具有丰富钛资源的国家。

中国的钛铁矿储量2.2亿吨,占全球总储量的28.6%,居世界第一。

2

在军用领域,各国会限制军用钛合金的出口,另外出于国家安全考虑,航天军工企业基本也只会向本国采购钛合金产品。

战略金属就是这样来的。

要进入客户供应链需要经过长期的认证,认证难度大,钛合金企业需要进行各方面的资质取证工作,客户也更加信赖传统的优势企业,不轻易更换供应商,这造成了钛合金行业的市场先入壁垒。

最近,波音曝出部分737尾翼部件存在制造质量问题,类似这种事件一旦被证实,就会对公司产生不可估量的损失。

因此,飞机制造商通常不愿意冒险。

而在飞机的供应链中,最难的环节之一就是钛和钛金属的加工。

由于钛及钛合金硬度大、热导率很低,在切削过程中产生的高温会破坏钛合金零件的表面完整性,导致零件几何精度下降和出现严重减少其疲劳强度的加工硬化现象。

它易与模具结合、加热时又易吸附有害气体等特点,技术较为复杂、制备难度较大,加工工艺要求较高,造成了该行业具备很高的技术壁垒。

由于以上种种壁垒原因,所以目前全球钛合金生产商竞争格局非常稳定。

在美国,诞生了一批国际知名的钛金属制品公司,比如阿勒格尼(NYSE:ATI)、美国钛金属公司(Timet)、RTI国际金属等。

在俄罗斯,有行业龙头阿维斯玛镁钛联合企业(VSMPO-AVISMA),波音公司35%—40%、空客60%的钛金属制品都来自这家公司,它几乎承担了俄罗斯所有的钛合金生产量。

2018年4月13日,俄罗斯宣布停止向美国供应波音公司制造所需的钛材。这个消息引起了极大的关注,这可以说是俄罗斯对美国制裁的最强力报复之一。

在中国,宝钛股份、西部超导和西部材料三家公司垄断了80%的市场。

其中,西部超导和西部材料为同一母公司控制的公司,西部材料钛制品营收占比只有40%,相对较低。

下面,我们重点分析宝钛股份,以及刚刚在科创板审核中过会的西部超导。

3

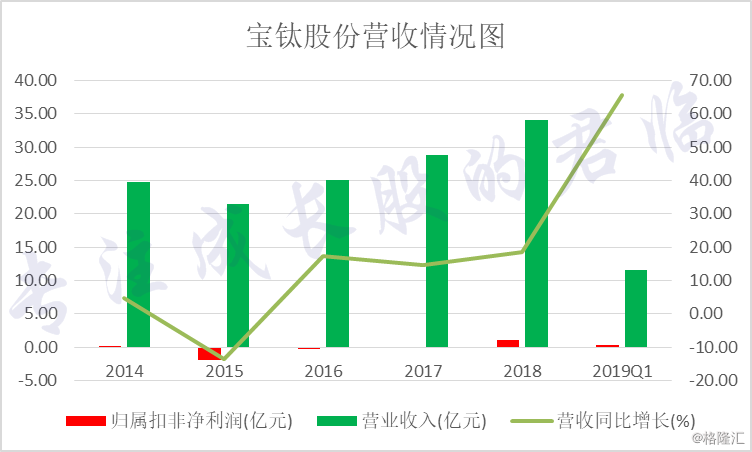

2014年至2019年一季度,宝钛股份营收分别为24.81亿元、21.42亿元、25.10亿元、28.76亿元、34.10亿元、11.50亿元。

同比增速分别为4.58%、-13.67%、17.20%、14.58%、18.56%、65.50%。

营收保持相对稳定,扣非净利润却惨不忍睹。

除了2018年实现营收1.11亿元,2014-2017年扣非净利润为0.01亿元、-1.97亿元、 -0.33亿元、-0.10亿元。

问题来了:

(1) 既然钛合金有如此强的技术壁垒,作为大国重器,为何宝钛股份的盈利状况如此堪忧?

(2) 宝钛股份的毛利率稳定在20%左右,为何低于西部超导的40%左右?

(3) 钛合金行业究竟是不是一个周期行业?

(4) 宝钛股份近几个季度业绩开始爆发,究竟是否具有可持续性?

钛工业产业链有两条不同的分支。

第一条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。全球95%左右的钛矿资源都用在钛白粉。

A股钛白粉相关公司包括龙蟒佰利、安纳达、金浦钛业、中核钛白。

其中,龙蟒佰利总产能60万吨,约占世界产能的8%,亚洲第一,全球排名仅次于科幕、亨斯迈、科斯特。

第二条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,用于航空航天等领域。

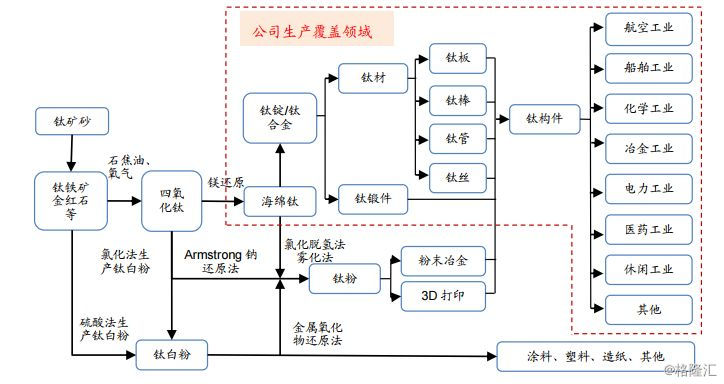

宝钛股份布局了海绵钛到下游钛材加工:

▲

宝钛股份生产覆盖领域

西部超导则只涉及钛材加工,外购海绵钛是西部超导与宝钛股份最大的区别。

问题的关键,就在海绵钛上。

海绵钛是生产精炼金属钛的基本原料,纯度一般为99.1~99.7。

将钛铁矿变成四氯化钛,再放到密封的不锈钢罐中,充以氩气,使它们与金属镁反应,就得到海绵状的金属钛,这就是“海绵钛”。

从上面的工艺流程可以看出,海绵钛只是钛矿的粗加工,类似于从稀土矿中提取稀土,技术含量不高。

中国的海绵钛产能全球占比约为 38%,位列全球第一。

技术含量高的,是从海绵钛原料到高端钛材成品,工艺流程长、技术控制点多、工艺要求严格。

无论是第一步的合金熔炼、还是后续的变形加工、精密铸造、粉末冶金,保证批量生产产品的均一和稳定,都是技术挑战。

目前,国内能做到运用成熟的技术批量生产高端钛材的生产企业,也就这几家。

而技术含量低的海绵钛,参与者众多,已经竞争成一片红海,国内中低端产能是过剩严重的。

海绵钛的价格在不断走低,这让外购原材料的西部超导非常受益。

而对全产业链布局的宝钛股份,就没有那么幸运了。

由于海绵钛价格太低,外购海绵钛价格甚至低于公司自产成本,公司的海绵钛、钛锭产能利用率并不高。

产能利用率低,但是生产线的折旧费用却没有减少,造成宝钛股份这些年增收不增利。

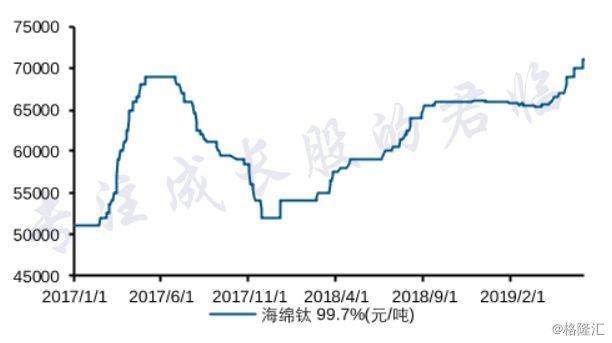

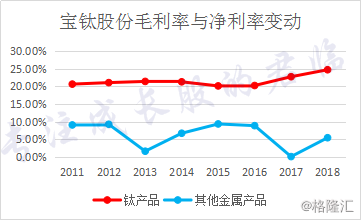

这是宝钛股份的毛利润和海绵钛季度均价图,两者高度正相关。

然而,情况从2017年开始出现改变。由于供给侧改革的深化以及环保查处力度加强,一些不合格的小厂被淘汰,海绵钛的价格从2018年触底后,一路上涨。

从5.2万元每吨上涨至7.1万元每吨,短短一年左右涨幅达到36%。

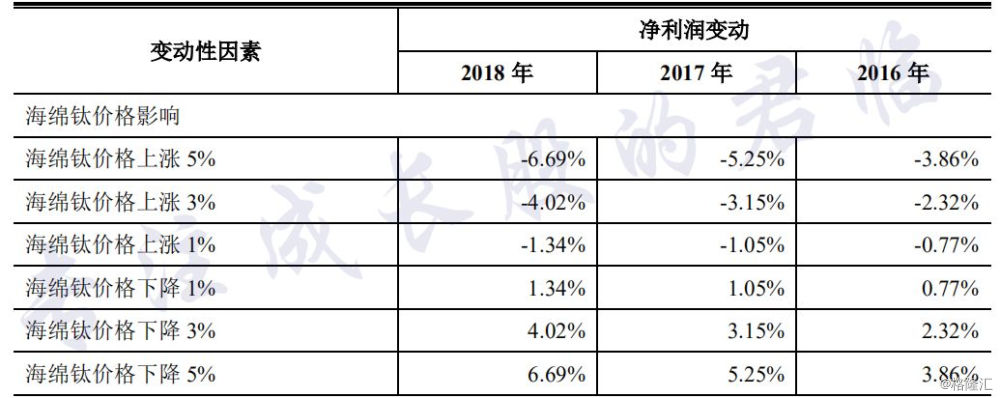

在西部超导的招股说明书中,风险提示披露了这样一条:原材料上涨的风险。

海绵钛价格每上涨1%,它的净利润变动将减少1.34%。

2016年、2017年、2018年,西部超导综合毛利率分别为 41.32%、38.63%及 36.77%,出现小幅度下滑,主要就是受原材料成本上升的影响。

相反,海绵钛价格的上涨,对全产业链布局的宝钛股份来说,是一个利好。

随着钛价格上涨,公司的产能利用率逐渐提高,钛产品的毛利率也由2017年的22.75%提升至23.74%,提升了0.99pct。

如果看到这里,仅仅是因为原材料涨价,导致公司盈利改善,是不足以说明钛合金是一个好行业的。

4

一代材料,一代飞机,是世界航空发展史的真实写照。一百多年来,材料与飞机一直在相互依赖、相互推动下不断发展。

一百多年前,当莱特兄弟驾驶着那架主要由木材(47%)、布(18%)、钢(35%)组成的飞机,进行人类首次飞行冒险活动,是何等的勇气。

后来,苏联的设计师尝试用钢材来制造飞机,对于以克计量重量的飞机来说,笨重的钢材显然是个笑话。

德国冶金学家发明了可以强化的硬铝,使后来制造全金属结构的飞机成为可能。

上世纪20年代,有极个别飞机开始试用强度更高的硬铝合金。直到今天,硬铝仍然是全球飞机的主要用材。

但是,随着我们进入超音速时代,对飞机材料的硬度、耐热性、强度有了更高的要求。

传统的钢和铝,显然已经不能满足新的需求,新型材料开始崭露头角,钛合金、碳纤维、各种复合材料开启了新的时代。

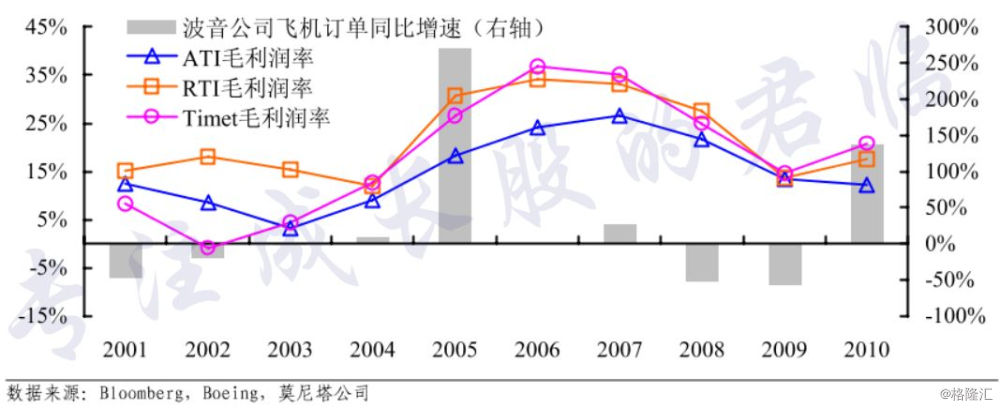

回到我们前面的那个问题,钛合金行业究竟是不是一个周期行业?

统计波音公司飞机订单同比增速与美国几大钛金属公司的毛利率,非常显著的可以看到,它们具有明显的相关性。

当波音订单增速上升时,美国几大钛金属公司的毛利率也同步上升。

航空航天尤其是商业航空领域,占据了钛制品需求的半壁江山,这也难怪全球钛金属材料公司主要诞生在美国和俄罗斯,两个航天航空强国。

所以,钛金属行业是一个周期性行业。

而中国的钛金属周期,才刚刚开启,打开它想象空间的将是我国的大飞机C919。

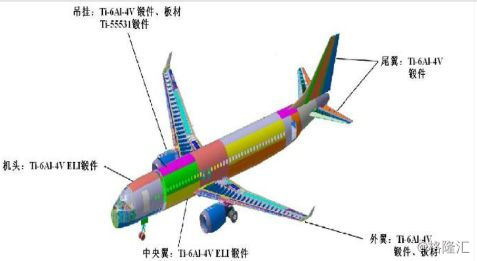

在机头、尾翼、机身、发动机等多个关键部位,都要使用钛合金。 C919单机钛合金占比 9.3%,单机用钛量 3.9 吨,考虑成材率钛材毛坯需求量大约为 27.4吨。

目前,C919飞机订单已经达到850架,按照这个数量预计,新增钛材需求将超过2万吨。

而国内航空钛材供应商,仅有宝钛股份、西部材料和西部超导,三家产能合计2.5万吨,刨去出口给波音、其它领域使用,产能将非常紧张。

可以预计,C919一旦量产,钛金属的价格将迎来一轮上升行情,类似于当年新能源车爆发对锂钴等稀有金属的强烈饥渴。