下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

自主可控!

这四个字无疑是今年中国经济和A股的核心命题之一。

中国产业升级已到了最关键的时候,外部环境阴云密布、风高浪急,要闯过去,只有依靠自主创新和众志成城的决心。

以美国为主导的《瓦森纳协定》,将一系列视为竞争对手的国家和敏感技术,列入了禁运清单。

今天我们要分析的这种产品,便是欧美对华的禁运名单上最重要的技术之一,和这个等级的禁运相提并论的,是核武器和芯片制造技术。

根据禁运规定,美国将抓捕任何企图购买和贩卖这种产品的个人,哪怕只是用来生产钓鱼竿、自行车和减震设备。

你没有看错,这种产品其实很常见,它被广泛的用在我们身边的汽车、鱼竿、羽毛球拍、自行车、登山拐杖等商品上。

它只需要一点点,就能让产品逼格提升几个档次。

如果全采用这种材料打造,那绝对要成为商品最大的卖点,售价也会再添几个零。

这种材料就是碳纤维。

1

举个栗子。

现在一些高档车会在某些关键零部件上采用碳纤维,来提升逼(价)格,比如宝马i系列。

如果有一辆车全车都用碳纤维,那么就连超跑布加迪都得敬你三分,典型的车企就是柯尼塞格了。

这家位于瑞典南部的汽车公司,只有30多位职员,可以说是一家小作坊,但是却在车坛之巅占有一席之地。

比如它生产的柯尼塞格One:1,全车都采用碳纤维,净车重为1341公斤。

这款车创下了多个记录,最高时速超过450Km/h,超过了音速水准,被称为世界第一跑车。

这车挺快的啊,作为吃瓜网友,第一个想问的就是多少钱啊?

明码标价,一亿软妹币一台,这个车保养一次要50万。

如此贵的原因之一,就是采用了碳纤维材料,碳纤维上万元一公斤。

贵当然有贵的道理,碳纤维到底有何神奇之处?

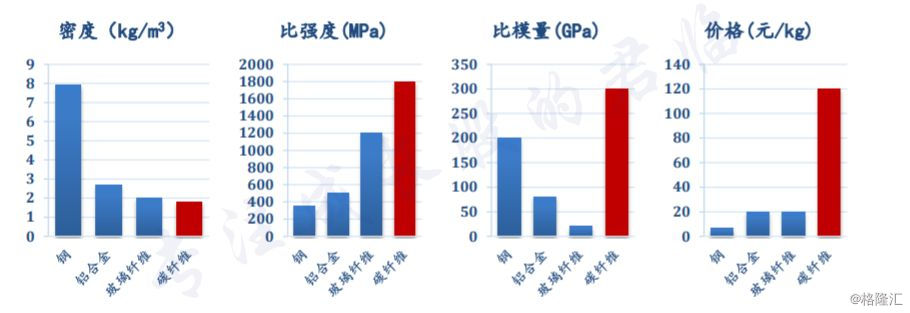

碳纤维是一种含碳量在 90%以上的无机高分子纤维,拥有优异的力学性能和化学稳定性。

碳纤维的密度是钢的四分之一,刚性却是钢的10倍。

此外,还具有耐腐蚀的特性,可以耐强酸、碱的腐蚀,耐腐蚀性超过铂金。还耐高温,在非氧化气氛下3000度都不会融化或者软化。

由于这些屌炸天的特性,它也被称为”新材料之王”“黑黄金”。

除了我们身边见到的汽车、鱼竿、自行车等,碳纤维更大的用途是在航空航天、国防军事上。

世界上唯一一种已服役的舰载第五代战斗机F35,曾经为超重问题所困扰。

最终也是靠着使用了多达35%的碳纤维复合材料,才得以实现飞天梦想,除满足机体减重和特殊性能需求外,碳纤维还能有效吸收雷达波,这让F35具有非常高的隐身性。

但碳纤维这么好,我们曾经一度也只能流口水。

2

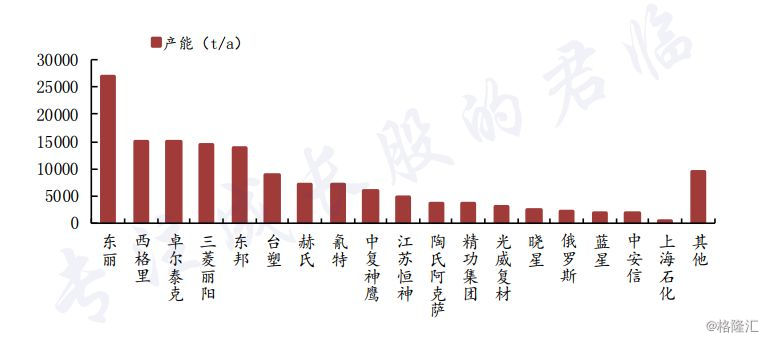

碳纤维过去一直被美、日部分企业垄断,东丽、卓尔泰克、西格里、三菱、东邦五家企业产能占全球58%。

这五家企业中,东丽、三菱、东邦三家是日本企业,卓尔泰克是美国企业,西格里是德国企业。

可以看到,日本占据了半壁江山,日本不仅是全球产量最大,同时也是技术最先进、质量最好的碳纤维生产国。

2017 年全球碳纤维总产能约为 14.71 万吨,其中东丽公司产能为 2.71 万吨,占比18%,远超其他碳纤维厂家。

2015年,东丽收购美国第一大大丝束生产商卓尔泰克(10.1%),成功进入低成本大丝束碳纤维领域,东丽+卓尔泰克两者合计产能占比近 30%,成为当之无愧的全球碳纤维霸主。

东丽1971年在世界率先实现碳纤维量产,花了超过1400亿日元从事研究开发,却一直都是亏损。

当时其他碳纤维生产商都在争夺美国的波音订单,体量还比较小的东丽公司做了一次大赌,生产了一大批如鱼竿、高尔夫球杆等类似的碳纤维器具,当时体育休闲时尚处在一个腾飞的阶段。

日本东丽迅速占领了市场份额,并不断扩大,随着碳纤维在各行各业的渗透和广泛引用,东丽的影响力也越来越强。

2003年,东丽最终拿到了美国波音的长达50年的订单,奠定了后来在碳纤维领域的霸主地位。

东丽从发明到稳定盈利,耗时50年。这一段漫长的长征铸造了伟大的公司,对那些没有耐心的企业来说,5年的亏损就足以让他们知难而退。

我们通常用T300、T800、T1000作为衡量碳纤维拉升强度的标准。

所谓T300、T800、T1000等称谓,其实是日本东丽公司的碳纤维型号,只是由于东丽公司在行业内的地位,所以导致其型号在媒体的报道中,无形中演化成类似于某种强度的碳纤维标杆。

从中也能看出东丽在碳纤维领域的行业地位。

东丽给我们两个启示:

第一,只有不断坚持研发、创新,才能获得持久的生命力。

第二,抓住某些特殊的机遇,才能够出奇制胜。

3

与大家想象中不一样的是,我国的碳纤维是得到了政府的强力支持的,产业界也拥有极高的热情,并且在过去一段时间内蓬勃发展。

早在2001年,两院院士师昌绪就给时任国家领导人写了《关于加速开发高性能碳纤维的请示报告》。

从2007年开始,各地纷纷宣称产能超过1万吨/年的项目上马,一时间碳纤维如雨后春笋般建设起来。

最多的时候,国内碳纤维企业数量高达80家。

相比而言,美国只有两家碳纤维公司,日本也仅有3家。

毫无意外,这股碳纤维热潮之中的大部分公司都没能存活下来,其中的原因无非是盲目投资、重复建设。

同时,日本企业看到我国碳纤维发展势头之后,马上开始降价,这些中小公司缺乏核心竞争力,很快胎死腹中。

但截至目前,仍然形成了一批产能相对可观的公司。

注意,我们这里用的是产能,而不是产量。

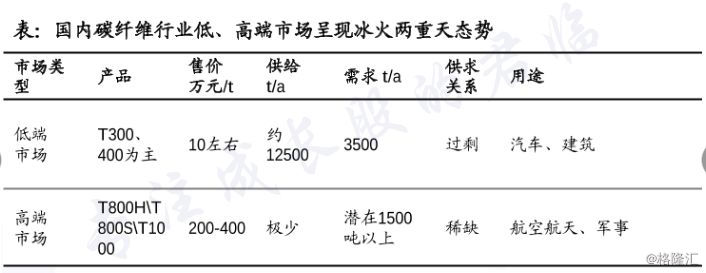

2018年,我国碳纤维产能约2.6万吨,但是总产量不足8000吨。

按照这个比例,行业产能利用率约为30%。

产能利用率低的原因,无非是生产的产品不合格,或者生产的产品合格但是毛利率低,最终反而赔钱,渐渐停产。

目前,国内碳纤维企业数量仍然还有50多家,占全球碳纤维企业数量的67%,相比日本的3家、美国的2家,国内碳纤维行业亟待一次供给侧改革。

那些产能上百吨、没有扩产能力的,或者产能利用率低的、长期亏损烧钱的,毫无核心技术的公司,大部分都将被淘汰。

30年前,日本也有超过30家公司参与到沥青基碳纤维的竞争之中,但最终只留下了4家公司。

可以预见的是,未来10年内国内碳纤维企业将有一次大洗牌。大部分公司将会消失,大浪淘沙,最终只有3到5家龙头公司能存活下来。

哪些公司最终能够存活下来?

首先必须是资金实力雄厚。碳纤维生产线投资动辄几十上百亿,而且投资周期长,想想东丽研发历经50多年亏损、投资几千亿日元。

如果没有雄厚的资金作为后盾,那么可能就打水漂了。

比如,目前建成产能3500吨,在国内排行第三的精功集团,控股三家上市公司,如今被曝出资金链紧张。

今年4月,会稽山、精功科技先后发布公告,控股股东精功集团由于涉及担保债务责任,持有上市公司的股份全部被司法冻结。

类似的例子还有中安信,有望进入国产大飞机国产碳纤维复合材料供应链,但是也出现了资金链断裂。

其次,产品具有竞争力。国内大部分碳纤维公司都难以盈利,原因无非是产能利用率低、产品缺乏竞争力。

用在汽车、建筑领域的低端碳纤维产品,每吨售价仅10万元左右。国内需求3500吨左右,供给却高达上万吨。

国内的大部分公司,都在这个红海里挣扎。

他们要么产能利用率低下,要么常年亏损。这种亏损不同于东丽的战略性亏损,如果依赖外部输血的话,自身没有求生欲望,迟早会死掉。

像另外一批掌握了核心技术的公司,比如光威复材、中简科技,主要面向航天航空领域,产品供不应求,毛利率可高达80%。

能够稳定盈利的碳纤维公司,大多掌握了一技之长。

但拥有雄厚的资本、具有竞争力的产品,也只是有了上牌桌的资格。

最重要的,只有具备自主研发能力,能够自主研发出生产设备,掌握完整的工艺流程,形成全产业链布局的能力,你才能最终做强做大。

经过这样筛选,那么以下两类公司最有希望:

一是碳纤维行业的国家队,背后有国企背景的公司,资金实力强劲。其中的代表有——中复神鹰。

中复神鹰由中国建材控股,同时自主攻关成功了湿法纺丝、干喷湿纺技术,具备T300、T700、T800和M30的碳纤维量产能力,并且已经实现了T800级碳纤维向国内市场的供货。

中复神鹰目前已投产产能高达6000吨,具备在航空航天领域推广应用的条件。可以说是国内碳纤维的带头大哥。

第二类是具备竞争力的民营上市公司。

如果能在A股上市,那么必然已经达到了稳定盈利的要求,具备自我造血能力。同时上市公司在融资方面,较没上市的公司更有优势。

我们把目光主要瞄准已经在A股上市的光威复材、中简科技。

4

回到我们前面的一个关键的问题,为什么国内碳纤维公司产能利用率很低?

通俗来讲,就是质量不稳定,用专业的话来讲,产品一致性不强。

试想一下,这个批次的强度和上个批次的强度不一样,如果用在鱼竿上还好。如果用在航天飞机、火箭上,那可能造成巨大的灾难。

影响一致性的原因有很多,原料、工艺、操作规范性等,其中最重要的是设备。

碳纤维生产分为原丝生产、氧化碳化、中间材料和复合四个环节。

中间需要的设备很多,但最关键的有两类:一是从原丝到碳纤维过程中,加热所需的氧化炉和碳化炉,二是后端复合材料成型所需的加工设备。

氧化、碳化设备是碳纤维生产线的主体,氧化碳化设备包括预氧化炉、低温碳化炉、高温碳化炉。

目前,国内主要碳纤维公司中,大部分采用进口。进口其实很难的,价格昂贵别人还不一定愿意卖,还要越过重重的审核,签订一系列不平等的合同。

有这样几个公司,选择了另一条更加艰难的道路——自主研发。

中复神鹰、威海拓展、中简科技,在进口的同时,都在不断加强自主研发制造。

由于瓦森纳协定,通常发达国家只会把落后一代甚至两代的产品出口给国内厂商,这些设备做工粗糙,有的已经被国外淘汰。

即使某些先进的设备,能够绕过重重关卡审批,被花高价买进来。但是工艺适配性差,也难以发挥它原有的价值。

日、美仅存的几家碳纤维厂商,都是通过自主研发设备、不断更新工艺,一步步掌握设备和工艺技术。

在这方面,没有捷径可走。

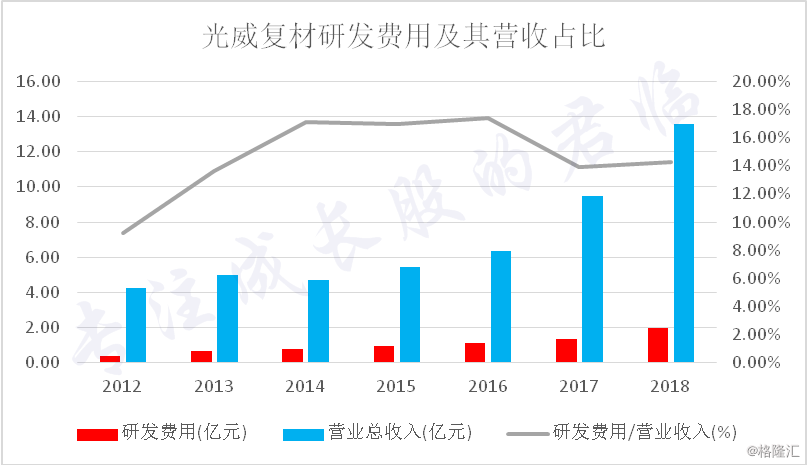

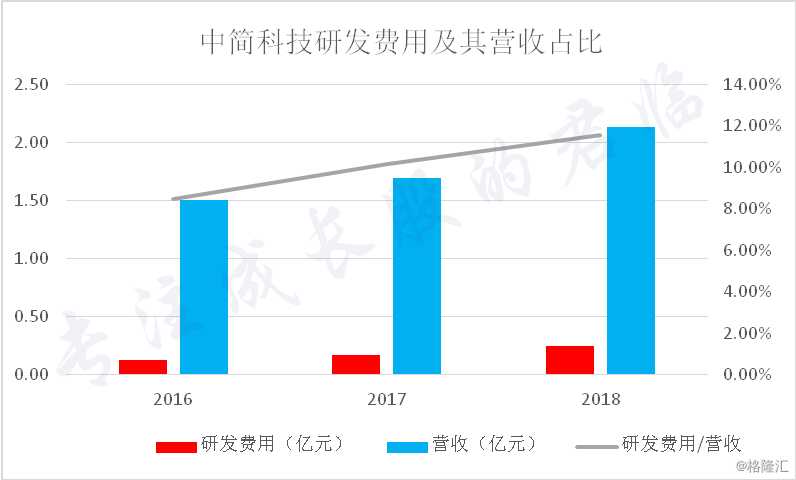

从研发投入看,光威复材近5年研发投入持续增加,研发投资占比营收始终保持在14%以上。2018年研发投入金额1.94亿元,占营收比例为14.24%。

中简科技近几年研发投入占营收比例也在10%以上。

从东丽我们得到的两个启示,一是坚持长达50多年的研发投入,二是牢牢抓住企业发展过程中的重大机遇。

东丽在没能进入波音供应链的时候,抓住了碳纤维在民用领域的渗透和广泛应用。

而光威,抓住的机遇就是风电。

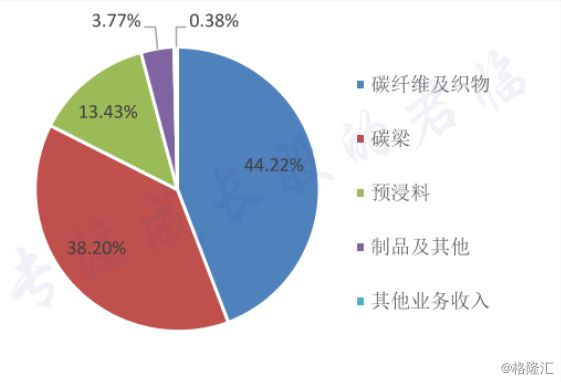

这是光威复材分产品营收情况:

2017年以前,占比最大的是碳纤维及织物,2016年这项产品占比高达74%。这些客户即来自军方,被广泛应用在包括航空航天、电子通讯、兵器装备等领域。

军用碳纤维产品验证难度大、时间长、投入大,壁垒极高,可以说是稳稳的幸福。

但为保证认证产品的及时供货,认证的产品一般需要专线生产,因此生产线的资源会被占用。

而军方的订单虽然一直保持稳定增长,但也有个问题:很难在短时间内爆发。

直到2018年,我们发现它的营收中增加了一项碳梁(图中红色),碳梁是风电叶片的主结构。

风电叶片约占风机总成本的30%,是风电机组成本构成中占比最大的环节,也是风电机组能否获取较高风能利用系数的关键。

如何降低叶片的重量,增加叶片的长度与强度成为了关键。

传统风电叶片主要是玻璃纤维,碳纤维的密度比玻璃纤维小约30%,强度大40%,模量高3~8倍。

光威复材敏锐的发现了这个市场,并打入维斯塔斯风力技术公司(Vestas),后者是世界最大的风电整机设备供应商。

至2018年年报,碳纤维及织物营收占比首次下降至50%以下。碳梁业务占比提升至38.2%。

预计未来3年风电碳纤维需求复合增速达到15%。

当然,除了在新兴的风电领域,由于军费开支的增加,来自军方的订单也增加。

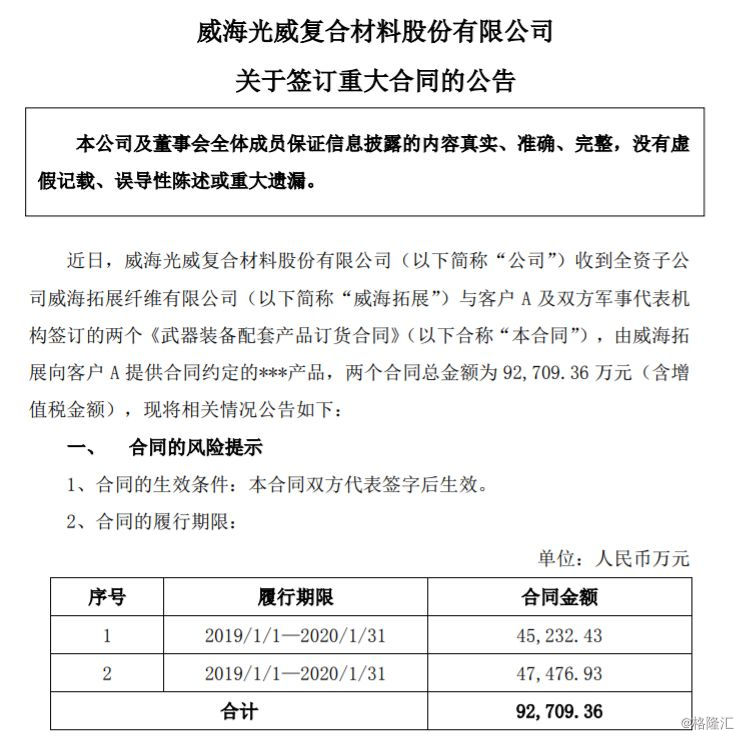

今年3月20日,光威复材与军方客户签订了两个总金额为9.27亿元的合同。占2018年营收的68%。

另一家龙头,中简科技的客户基本都是来自军方,由于民用领域的产品毛利率低于军品,这使得中简科技的综合毛利率达到79.56%,高于光威复材。

5

相对而言,未来对国内碳纤维公司来说,最大的风口还是我国大飞机产业的壮大。

这个市场将比过去任何一个细分领域都大。

日本的东丽,也正是通过进入波音供应链,才标志着它一步步成为全球碳纤维的霸主。

近期我们或许都会留意到一个新闻,关键时候,高层又去俄罗斯了。

两国密会,关键协议众多,其中一个就是签署了200架CR929的订单协议。

国产的第一款大飞机C919,正在密集试飞过程中,量产下线已是箭在弦上。目前这款飞机的订单量已经超过800架,盈利已不是问题。

CR929是C919的升级版,航程1.2万公里,载客数超过280人,投资达130亿美元,预计2025年首飞,2027年量产。

这个项目是中俄合作,目标便是在全球市场上跟欧美进行直接抗衡。

说起大飞机,俄罗斯跟中国一样雄心勃勃,在中国发展C919单通道干线飞机的同时,俄罗斯也有对标的产品:MC-21。

MC-21和C919同时起步,2009年立项,2017年5月首飞,预计2019年量产交付使用。

在订单上,目前MC-21客机已经有175架确认订单。据俄罗斯联合航空制造集团称,该飞机未来的订单将至少达到870架,可以保证盈利。

在动力上,有一定发动机研发实力的俄罗斯选择了两条腿走路,既可以装美国普惠的PW1400G发动机,也可以装本国的PD-14发动机。

无疑,PD-14发动机是俄罗斯的备胎选择。

但不幸的是,由于MC-21的碳纤维复合材料的使用比例高达40%-45%,事情出现了一些意外。

据俄罗斯卫星通讯社2月18日报道,在日前正在举办的阿布扎比国际防务展上,俄罗斯国家技术集团总裁切梅佐夫在媒体面前表示,由俄罗斯研发的双发中短途干线客机MC-21重要材料遭到美国的禁运,因此宣布将推迟一年下线。

据内部消息确认,MC-21被美禁运的这种重要材料,正是用于机翼与垂尾的碳纤维复合材料。

自主可控,刻不容缓。