下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

自今年4月下旬以来人民币汇率持续下行,4月17日美元兑人民币即期汇率为6.6858,5月24日美元兑人民币汇率下行至6.9050,然而最近几日人民币汇率出现回升呈现企稳态势,5月27日美元兑人民币即期汇率为6.8963,在本次短暂企稳后人民币汇率是否会继续下行?本次人民币汇率下行与历史相比有何相同又有何区别?

从远期汇率角度看当前人民币汇率:从远期即期汇率差值来看,相较于之前时期,近两年市场对于人民币汇率的预期整体较为稳定且有收缩趋势。从离岸人民币与在岸人民币汇率差值来看,当前两岸汇差收窄,人民币汇率或将企稳。

人民币汇率会破7吗:从人民币汇率历史走势来看,自2014年以来,共计出现两次人民币汇率存在破7可能的情况。本次人民币汇率下行和之前两次情形有所区别,对比来看我们认为短期人民币汇率破7仍存在难度,长期仍需观察基本面、货币政策及国际收支相关数据情况。

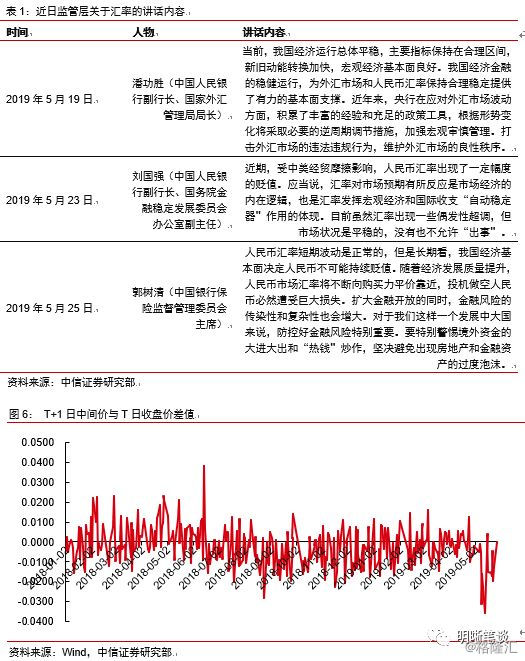

有关汇率的政策走向:从近日监管层领导讲话及人民币汇率T+1日中间价与T日收盘价差值来看,我国汇率当前处于短期波动,目前市场状况整体平稳,长期来看汇率仍将保持稳定。

结论:从远期即期汇率差值来看,相较于之前时期,近两年市场对于人民币汇率的预期整体较为稳定且有收缩趋势。从离岸人民币与在岸人民币汇率差值来看,当前两岸汇差收窄,人民币汇率或将企稳。从近日监管层领导讲话及人民币汇率T+1日中间价与T日收盘价差值来看,我国汇率当前处于短期波动,目前市场状况整体平稳,长期来看汇率仍将保持稳定。从人民币汇率历史走势来看,自2014年以来,共计出现两次人民币汇率存在破7可能的情况。本次人民币汇率下行和之前两次情形有所区别,对比来看我们认为短期人民币汇率破7仍存在难度,长期仍需观察基本面、货币政策及国际收支相关数据情况。综合以上,我们预计债市仍将延续弱势震荡的走势,10年期国债收益率将在3.2%~3.6%之间。

正文

从远期汇率角度看当前人民币汇率

远期汇率是指一个远期市场交易的汇率,与即期汇率相对。外币买卖双方成交后,并不能马上交割,而是约定在以后一定期限内进行交割时所采用的约定汇率。通过远期汇率我们可以衡量市场对于人民币汇率走势的预期情况。1年期无本金交割远期汇率(NDF)是我们常用的衡量人民币远期汇率的指标,它能够反映海外市场对于人民币汇率变化的预期,我们将1年期无本金交割远期汇率(NDF)与即期汇率做差可以得出人民币远期汇率与即期汇率的预期差异,从而帮助我们分析人民币的未来走势。

从远期即期汇率差值来看,相较于之前时期,近两年市场对于人民币汇率的预期整体较为稳定且有收缩趋势。从远期汇率与即期汇率预期差值的历史走势上来看,2014年以来远期即期汇率差值与即期汇率的走势大体一致,但从去年6月份两者出现了较大背离。在远期即期汇率差值的历史上,2015年8月11日,中国央行宣布调整人民币对美元汇率中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,向中国外汇交易中心提供中间价报价,“811汇改”的提出使得市场对于人民币汇率下行的预期快速显著加强,由此我们可以看到在“811汇改”时期人民币1年期无本金交割远期汇率(NDF)与即期汇率差值出现了明显扩大,一度位于0.30~0.36区间,与之伴随的便是人民币汇率的下行,截至2016年1月7日,人民币即期汇率已下行至6.5939。2016年8月开始,由于美元指数的持续走强,人民币下行压力增大,远期即期汇率差值再度扩大,在2017年1月3日达到0.35,人民币汇率也于同日下行至6.9557,逼近临界值7.00。从近两年的远期即期汇率差值来看,相较于之前时期,近两年对于人民币汇率的预期相对较为稳定。去年年中,由于中美贸易谈判所造成的影响,人民币汇率持续下行,自6月14日的6.3923开始下行至8月15日已达6.9049,但与此同时远期即期汇率差值却并未如之前一样呈现同向特征,而是反向变动,我们认为这或许在一定程度上意味着央行在人民币汇率预期管理方面能力的增强,虽然在此时期人民币汇率出现下行,但市场对于人民币汇率的预期并未明显恶化,反而在即期汇率的基础上呈现出一定的信心。近两年远期即期汇率差值维持在0.20以内,近一年更是维持在0.13以内,整体较为稳定且有收缩趋势。

从离岸人民币与在岸人民币汇率差值来看,当前两岸汇差收窄,人民币汇率或将企稳。在岸人民币市场是中国大陆市场利用人民币进行交易的金融市场,而离岸人民币市场则是海外经营人民币业务的市场,目前最主要的市场是香港,离岸人民币和在岸人民币之间的汇率差异会形成套利空间。结合离岸人民币与在岸人民币汇率差值历史走势,今年5月开始两岸汇差呈扩大走势,处于今年以来的高位水平,5月16日一度达到470点。而近几日两岸汇差呈现收缩态势,当前位于100点左右,离岸人民币与在岸人民币汇率的拉近意味着两岸套利空间的收窄,人民币汇率或将企稳。

人民币汇率会破7吗

从人民币汇率历史走势来看,自2014年以来,共计出现两次人民币汇率存在破7可能的情况。自今年4月下旬以来,人民币汇率呈现持续下行走势,4月17日美元兑人民币即期汇率为6.6858,截至5月24日美元兑人民币汇率已下行至6.9050。每当人民币汇率突破6.90关卡时,便会引起关于人民币汇率会否破7的讨论。观察人民币即期汇率的历史走势我们可以发现,自2014年以来,共出现两次人民币汇率存在破7可能的情况。第一次为2016年12月份,后半月的人民币即期汇率一直位于6.95附近。而第二次存在破7可能的情况距今较近,2018年10月至11月人民币即期汇率持续处于低位,10月31日人民币汇率已跌至6.9734,距离破7仅一步之遥。

本次人民币汇率下行和之前两次情形有所区别,对比来看我们认为短期人民币汇率破7仍存在难度,长期仍需观察基本面、货币政策及国际收支相关数据情况。本次人民币汇率再度下行至6.90以上,但却和之前两次情形有所区别。相较于2016年12月份,从人民币即期汇率与美元指数关系上来看,2016年12月份与人民币汇率下行同步的是美元指数的持续走强,在人民币汇率位于低位区间时,美元指数突破了100,在12月20日一度达到103.3035,由美元指数走强带来的人民币下行压力较大,同时在这个时期远期即期汇率差值也较高,2017年1月3日两者差值达到了0.35。而2018年10月至11月的情况是,那时美元指数位于95~97区间,远期即期汇率差值在0.8左右。与之行成对比,当前的情况是美元指数位于97~98左右,震荡中略微上行。欧元区制造业PMI4月份结束了之前持续下跌,结合5月欧元区PMI表现,欧元区制造业呈现企稳态势,欧元区的表现企稳或将终止欧元汇率的下行,这在一定程度上限制了美元指数的走强。同时,美国制造业和非制造业PMI自去年四季度以来呈现下行走势,从基本面出发美元指数存在下行压力,再结合之前我们在《债市启明系列20190429—【警惕强美元对国内流动性和政策的影响】如何看待美元强势和美国一季度GDP超预期?》对于美元指数的分析,我们认为美元指数或将位于97~99区间,突破100仍有阻力,因此欲达到2016年12月份的水平存在一定难度,由美元指数走强带来的人民币汇率下行压力不及2016年12月份水平,当前远期即期汇率差值低于彼时,对比去年10月至11月水平也相对较低。通过结合近几年汇率走势类似情形,对比来看我们认为短期人民币汇率破7仍存在难度,长期仍需观察基本面、货币政策及国际收支相关数据情况。

汇率政策

从近日监管层领导讲话及人民币汇率T+1日中间价与T日收盘价差值来看,我国汇率当前处于短期波动,目前市场状况整体平稳,长期来看汇率仍将保持稳定。在有关汇率的政策走向方面,央行副行长、外管局局长潘功胜,央行副行长、国务院金融稳定发展委员会办公室副主任刘国强,银保监会主席郭树清等人在近日接连发声,讲话内容均提及当前我国人民币汇率变化情况,认为我国市场状况整体平稳,长期来看汇率仍将保持稳定。而从人民币汇率T+1日中间价与T日收盘价差值来看,进入5月以来两者差值连续位于0以下,这也从侧面印证监管层领导讲话,预示着监管层在稳定汇率方面的态度。

债市策略

从远期即期汇率差值来看,相较于之前时期,近两年市场对于人民币汇率的预期整体较为稳定且有收缩趋势。从离岸人民币与在岸人民币汇率差值来看,当前两岸汇差收窄,人民币汇率或将企稳。从近日监管层领导讲话及人民币汇率T+1日中间价与T日收盘价差值来看,我国汇率当前处于短期波动,目前市场状况整体平稳,长期来看汇率仍将保持稳定。从人民币汇率历史走势来看,自2014年以来,共计出现两次人民币汇率存在破7可能的情况。本次人民币汇率下行和之前两次情形有所区别,对比来看我们认为短期人民币汇率破7仍存在难度,长期仍需观察基本面、货币政策及国际收支相关数据情况。综合以上,我们预计债市仍将延续弱势震荡的走势,10年期国债收益率将在3.2%~3.6%之间。

如预期,无风险利率大幅波动,正股股价超预期波动。