下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国 CRO行业正在迎来爆发增长的风口。

近日,昭衍新药(603127.SH)发布公告称,拟支付2728万美元收购BIOMEDICAL RESEARCH MODELS,INC.(以下简称Biomere)的100%股权。Biomere是美国临床前CRO公司,主营业务为临床前CRO业务和疫苗研发业务。根据协议,Biomere在交割前将剥离预计亏损的疫苗业务。

这是短短一个月内,第二宗CRO领域的海外并购。5月6日,药明康德成功收购美国CRO公司Pharmapace,以拓展其核心的数据统计分析服务能力。

Biomere拥有20余年的运营经验,和良好的客户基础,客户包括Shire、Novartis、 Abbott等大型制药公司。Biomere的员工团队约有100余人,实验室和动物房占地面积8268平米。作为美国新英格兰地区Top3的临床前CRO之一,Biomere也是该地区为数不多能够开展灵长类动物实验的CRO公司。2018年Biomere的CRO业务实现收入1.26亿美元,净利润1098万美元。

药物安评领域“金子招牌”

昭衍新药自1995年创办之初就专注于药物安全性评价业务。经过多年积累,该公司拥有两个通过GLP(优良实验室规范)认证基地,分别位于北京和苏州,贴近我国两大生物医药产业集群。这两个GLP实验室合计建设面积7.5万平,投入使用设施总面积5.26万平,其中投入使用的动物饲养管理设施3.56万平,功能实验室及办公设施7000平米。另外,昭衍新药于2009年国内首批通过美国FDA的GLP检查。目前,公司已成为我国药物安评领域“金字招牌”。

昭衍新药的主营业务是药物临床前研究服务、实验动物的繁殖和销售,近年公司又将业务范围拓展至药物临床CRO服务和药物警戒服务等。昭衍新药的药物临床前研究服务主要包括药物非临床安全性评价服务、药效学研究服务、动物药代动力学研究服务和药物筛选。通俗的讲,药物临床前研究服务就是指在临床试验阶段前,对受试物的安全性、有效性、质量可控性等进行评价、检测、研究的服务。

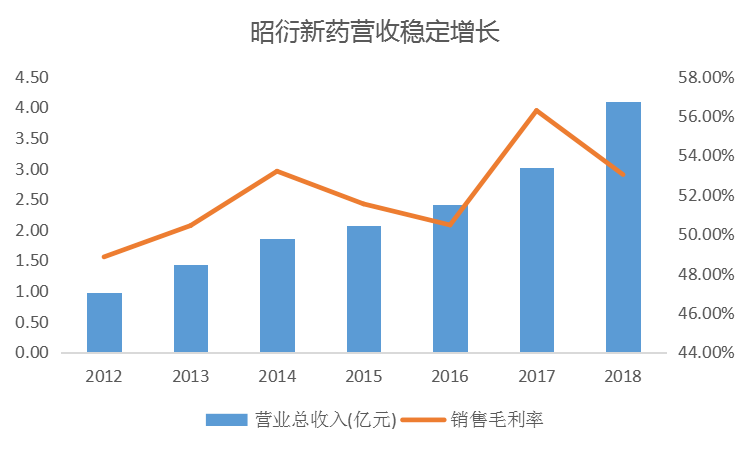

上市以来,昭衍新药整体收入稳定增长,2018年实现营收约4亿元,同比增长35.7%。其中药物临床研究服务的收入占比在98.8%。

数据来源:同花顺

随着营收的增长, 昭衍新药不断加大对其对临床前服务能力的投入。2018年上半年新投入试验动物房近3000平米,下半年昭衍新药又对1.08万平的动物设施进行装修。这使得苏州动物房设施增加了近一倍,提升了服务容通量。同时,昭衍新药计划在广西梧州新增人类灵长类繁殖基地565亩,用于开工建设具备1.5万只饲养能力的灵长类设施。该业务的拓展既可以缓解试验动物,特别是灵长类等大动物的成本,也将该公司的商业模式向产业链上游拓展。

除了自主投入外, 昭衍新药也开始期冀通过外延式并购进行扩张。本次交易是昭衍新药第一次海外收购,也是该公司加快国际化战略实施过程中迈出的重要一步。收购Biomere后,昭衍新药将在美国东部地区具有GLP实验室,进一步优化该公司的客户群体结构。

昭衍新药在其收购公告中表示,“公司临床前 CRO 业务的国际化战略分为三个阶段:第一阶段,国内客户国内申报;第二阶段,国内客户国际申报;第三阶段,国际客户国际申报。”

目前国内医药CRO公司短期受益于国内市场红利,而中长期天花板的打开有赖于全球化拓展。因为不同临床试验业务需要考虑人种差异,多区域开展,国内众多CRO公司巨头都涉及海外业务。昭衍新药此次收购海外临床前CRO公司,对于其短期竞争力的提升和长期天花板的进一步提高都有积极影响。

并购助力CRO行业迅速发展

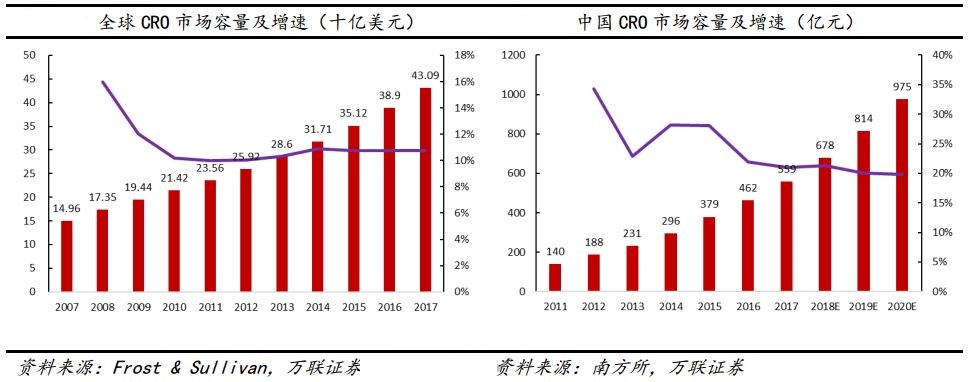

近十年来,受益于全球医药研发支出的不断增长以及外包比例不断加大,全球CRO市场容量已由2007年的150亿美元快速增长至2017年的约430亿美元,复合增速高达11%,远超同期全球研发费用增速,预计未来几年仍将保持8%-10%左右的增速。与此同时,CRO的行业整体渗透率也由2008年的13.5%提升至2017年的27%。

根据国际著名的市场研究公司Frost & Sullivan研究,在全球CRO业务逐渐向新兴地区转移、我国医药市场需求持续增长及药物研发支出快速增加等因素影响下,国内CRO行业保持了快速发展态势,市场规模已由2011年的140亿元增长至2017年约560亿元,复合增速达26%。未来几年,在国内CRO企业承接全球业务能力不断提升、国内创新药研发渐入佳境以及仿制药一致性评价工作陆续展开等背景下,国内CRO行业仍旧可以保持20%以上增速,到2020年行业规模有望达到近千亿。

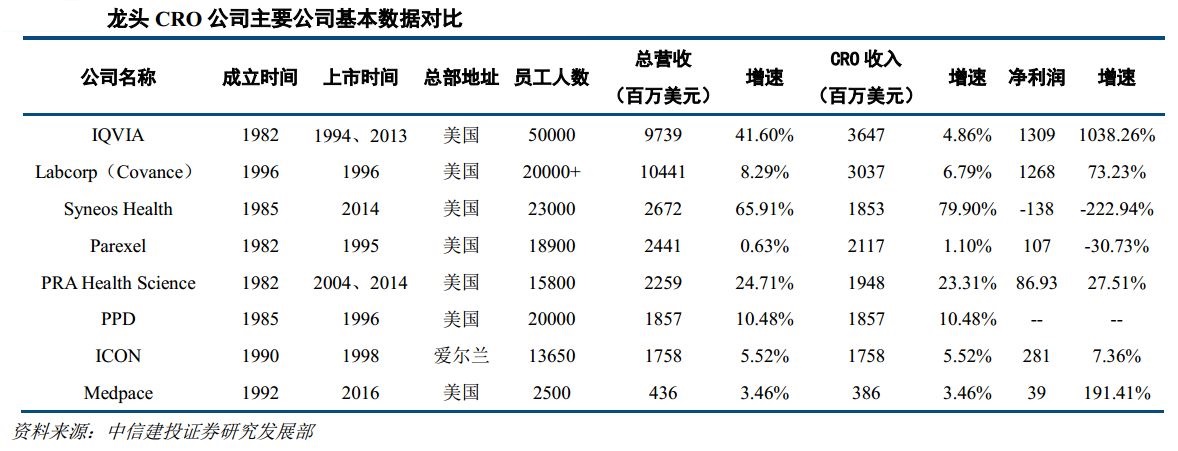

美国是医药CRO的起源地,也是目前全球临床CRO领域最大的市场。当前全球前10大CRO公司中,有8家以临床CRO为主营业务,其中7家为美国的公司。在美国快速兴起后,IQVIA、Covance、PPD、Parexel等领先的临床CRO企业迅速上市并开展了全球布局。

并购整合是CRO公司拓展业务规模和覆盖的有效方式,并购标的选择主要考虑地域覆盖、业务补强和协同合作。以CRO龙头IQVIA为例,根据中信建投证券研究发展部的统计,IQVIA上市期间共发生并购 44 宗。IQVIA先后并购了Advion BioServices、Outcome Sciences、Novella、Encore、Expression Analysis、Quest、IMS等CRO企业,拓展新型肿瘤、医疗器械、诊断领域的客户群体。Parexel、ICON 的并购次数也均在20次以上。

不过, 近几年亚太地区临床CRO市场快速发展,亚洲公司逐渐开始向欧美进行全球化扩张。日本是亚太地区 CRO发展最早的地区之一,兴起了如EPS株式会社、CMIC 株式会社等领先的CRO企业。中国、韩国、印度等地的CRO行业目前也正快速发展。国内以泰格医药为代表的临床CRO公司已经具备相当大的规模,并正在逐步向亚太其他地区、欧美进行并购和布局,实现全球化的布局。

中国临床CRO企业的海外扩张步伐才刚刚开始。

晨哨并购整理了部分在欧美和日本等地区新兴的CRO公司,简介列举如下:

Catsci

CatSci是被阿斯利康(AstraZeneca)剥离的研发部门,在2010年12月单独成立的公司。凭借和阿斯利康相同的高标准实验室,CatSci迅速成为催化剂筛选方面的专家。随后,CatSci的产品从催化化学扩展到为全球中型和大型制药企业提供定制的化学研发服务。

European Lead Factory

European Lead Factory自2013年开始运营,为欧洲的药物研究人员提供了一个平台。该平台由50万种化合物和一个筛选中心组成,这些化合物可以为患者开发新的治疗方案。European Lead Factory与欧洲30个组织建立了合作伙伴关系。

PharPoint Research

PharPoint Research专门从事临床操作、数据管理、咨询服务和生物统计,客户针对小型制药和生物技术公司。

Altasciences Clinical Research

该公司是北美最大的早期临床CRO公司之一。凭借超过25年的行业经验,Altasciences临床研究公司为全球创新生物制药和仿制药公司提供早期临床开发服务。Altasciences提供的全方位服务解决方案,包括医学写作,生物统计学,数据管理和生物分析。

Accelovance

Accelovance是一家全球性的CRO公司,总部位于马里兰州罗克维尔。该公司支持疫苗,免疫学,传染病,肿瘤学,皮肤病学,女性健康和肌肉骨骼疼痛研究领域的药物开发,并为I-IV期临床试验提供全面的临床开发服务。

A2 Healthcare Corporation

A2 Healthcare Corporation是日本最大的公司之一伊藤忠商事株式会社的子公司,也是是日本领先的CRO之一。在东京,大阪和台北拥有1,400名员工,在日本和台湾提供完整的CRO服务。

Avance Clinical

Avance Clinical是一家提供全方位服务的CRO公司,通过其“Fast2PhaseOne”和“Access2Asia”服务在澳大利亚,新西兰和亚洲提供卓越的临床试验结果。同时,作为亚太地区早期临床试验服务的主要提供商,Avance十多年来一直利用其丰富的经验提供更广泛的服务。

Nutrasource Diagnostics Inc.

Nutrasource Diagnostics Inc.专门从事膳食补充剂,制药,食品和饮料,医疗器械和化妆品行业的临床试验,法规事务和产品测试。其经验丰富的专业团队拥有超过60年的监管和研发经验。服务包括监管项目管理,临床试验,设施审核和SOP开发,健康声明证实策略,产品测试,监管产品批准,科学文献评论和手稿撰写。

bioskin

bioskin是一家私营企业,总部位于德国汉堡和加利福尼亚州纳帕市。自1992年成立以来,bioskin已被公认为皮肤病产品开发的重要合作伙伴。作为一家专门从事早期安全性和功效试验的小型CRO公司,bioskin提供全球战略咨询和监管服务以及I-IV期药物试验和索赔管理的所有服务支持和安全研究。