下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海债券屈庆团队

来源:屈庆债券论坛

主要内容:

利率市场展望:应当如何理解目前的货币政策基调?

利率债投资策略:央行一个月内两次辟谣降准传言,已经向市场传达了足够清晰的货币政策信号,虽然短期内货币政策难有大幅收紧,但资金利率中枢上移传达出的货币政策边际收紧信号已经明确,货币政策宽松的可能性已经越来越渺茫。短期内市场宽松预期的上升也许能够推动市场交易情绪,但经济和通胀驱动利率底部抬升的背景下,跟踪宽松预期获取超额收益的难度已经越来越大。

第一,应当如何理解目前的货币政策基调?近期市场宽松预期的起起伏伏成为引发利率波动的主要原因,今天国务院政策例行吹风会上央行官员“抓紧建立对中小银行实行较低存款准备金率的政策框架”、“原来并没有放松,现在也谈不上收紧”等表述使得市场对货币政策宽松的预期再次升温,带动利率小幅下行。那么,在纷繁复杂的政策表态和瞬息万变的市场预期背后,我们究竟应当如何理解目前的货币政策基调,就成为了我们判断未来利率变化方向的重要依据。

首先,流动性合理充裕的政策导向决定了货币政策难以显著收紧。无论是目前推动宽信用进一步加码,促进普惠金融贷款投放,降低民营、小微企业融资成本,支持实体经济薄弱环节的政策诉求,还是经济基本面企稳向好势头尚不稳固,海外经济和政策不确定性依然存在的客观实际,都决定了至少在目前的时间点,货币政策明显收紧的可能性和必要性都不强,维持流动性合理充裕,通过适当的奖励政策鼓励银行支持实体经济薄弱环节融资需求依然是货币政策的核心。

其次,经济触底回升、通胀上行、资产价格上涨决定了货币政策难有进一步宽松。虽然货币政策短期内尚无显著收紧之虞,但进一步宽松的可能性同样十分有限。一方面,随着去年下半年以来密集出台的逆周期调控政策逐步见效,经济触底企稳的迹象逐步明朗,在经济增长区间调控的政策导向下,进一步通过货币政策放松推动经济向好的必要性并不强;另一方面,随着去年以来逆周期调控政策的持续加码,虽然政策意图旨在支持实体经济薄弱环节,但流动性宽松对资产价格的传导效应依然无法避免,今年以来股市、楼市等资产价格都出现了快速上涨的迹象,防风险、去杠杆的必要性再次回升也客观上使得货币政策难有进一步放松的空间。除此之外,非洲猪瘟加速了母猪和生猪库存的出清,加剧了猪周期底部回升带来的猪价上涨压力,年内CPI上涨压力不容忽视;油价反弹趋势叠加地缘政治风险升温,油价未来依然易上难下,PPI同样面临超预期风险,通胀的压力也进一步限制了货币政策放松的空间。

最后,从资金利率看流动性的边际收紧是不争的事实。虽然站在目前的时间点来看,货币政策显著收紧或者宽松的可能性和必要性都不强,但从央行官员推崇的资金利率的角度衡量,目前DR007的中枢已经由一季度的最低2%以下回升至2.7-3%的水平,至少从资金利率的角度而言流动性的边际收紧已经是不争的事实,这既是对此前明显偏松流动性环境的纠正,也是与目前经济企稳、通胀回升的大环境相适应的,符合央行维持资金面合理充裕的政策要求。

第二,4月经济数据有望延续3月强劲势头。从4月截止目前的高频数据表现看,工业延续3月强劲势头,虽受基数影响同比增速或将回落,但向好格局不改;基建、房地产投资有望对冲制造业投资下行压力,投资稳中有升趋势仍在;汽车消费对社零拖累仍在,但减税和房地产销售高景气度有望提振消费,社零增速有望进一步小幅改善;运价数据显示,出口或将小幅回落,但进口有望回升,反映外需稳中趋缓,内需明显向好;食品价格强于历史季节性,4月CPI同比增速或将继续上升,下半年有望逼近3%;PPI同比虽维持低位,但下行风险有限,下半年有望显著回升。经济企稳向好趋势依然稳固,一方面给政策留有更大灵活度,与政治局会议重心转向防风险相呼应,另一方面货币政策宽松必要性显著降低,短期内货币政策边际收紧趋势较为明朗。

一、利率市场展望:应当如何理解目前的货币政策基调?

周四债券市场交投活跃,早盘受资金面边际缓和及隔夜海外利率下行影响,利率小幅低开。上午受央行官员表态引发市场宽松预期影响,利率有所下行。午后,股市跌幅加大,推动债市情绪进一步升温,利率继续小幅下行。临近收盘,市场获利回吐意愿增强,利率快速攀升。全天来看,长端活跃券利率普遍较昨日下行1-3bp。国债期货高开高走,盘中涨幅一度扩大至0.4%,尾盘涨幅收窄,全天收涨0.1%。后期我们关注:

第一,应当如何理解目前的货币政策基调?近期市场宽松预期的起起伏伏成为引发利率波动的主要原因,今天国务院政策例行吹风会上央行官员“抓紧建立对中小银行实行较低存款准备金率的政策框架”、“原来并没有放松,现在也谈不上收紧”等表述使得市场对货币政策宽松的预期再次升温,带动利率小幅下行。那么,在纷繁复杂的政策表态和瞬息万变的市场预期背后,我们究竟应当如何理解目前的货币政策基调,就成为了我们判断未来利率变化方向的重要依据。

首先,流动性合理充裕的政策导向决定了货币政策难以显著收紧。无论是目前推动宽信用进一步加码,促进普惠金融贷款投放,降低民营、小微企业融资成本,支持实体经济薄弱环节的政策诉求,还是经济基本面企稳向好势头尚不稳固,海外经济和政策不确定性依然存在的客观实际,都决定了至少在目前的时间点,货币政策明显收紧的可能性和必要性都不强,维持流动性合理充裕,通过适当的奖励政策鼓励银行支持实体经济薄弱环节融资需求依然是货币政策的核心。

其次,经济触底回升、通胀上行、资产价格上涨决定了货币政策难有进一步宽松。虽然货币政策短期内尚无显著收紧之虞,但进一步宽松的可能性同样十分有限。一方面,随着去年下半年以来密集出台的逆周期调控政策逐步见效,经济触底企稳的迹象逐步明朗,在经济增长区间调控的政策导向下,进一步通过货币政策放松推动经济向好的必要性并不强;另一方面,随着去年以来逆周期调控政策的持续加码,虽然政策意图旨在支持实体经济薄弱环节,但流动性宽松对资产价格的传导效应依然无法避免,今年以来股市、楼市等资产价格都出现了快速上涨的迹象,防风险、去杠杆的必要性再次回升也客观上使得货币政策难有进一步放松的空间。除此之外,非洲猪瘟加速了母猪和生猪库存的出清,加剧了猪周期底部回升带来的猪价上涨压力,年内CPI上涨压力不容忽视;油价反弹趋势叠加地缘政治风险升温,油价未来依然易上难下,PPI同样面临超预期风险,通胀的压力也进一步限制了货币政策放松的空间。

最后,从资金利率看流动性的边际收紧是不争的事实。虽然站在目前的时间点来看,货币政策显著收紧或者宽松的可能性和必要性都不强,但从央行官员推崇的资金利率的角度衡量,目前DR007的中枢已经由一季度的最低2%以下回升至2.7-3%的水平,至少从资金利率的角度而言流动性的边际收紧已经是不争的事实,这既是对此前明显偏松流动性环境的纠正,也是与目前经济企稳、通胀回升的大环境相适应的,符合央行维持资金面合理充裕的政策要求。

展望未来,央行一个月内两次辟谣降准传言,已经向市场传达了足够清晰的货币政策信号,虽然短期内货币政策难有大幅收紧,但资金利率中枢上移传达出的货币政策边际收紧信号已经明确,货币政策宽松的可能性已经越来越渺茫。短期内市场宽松预期的上升也许能够推动市场交易情绪,但经济和通胀驱动利率底部抬升的背景下,跟踪宽松预期获取超额收益的难度已经越来越大。

第二,4月经济数据有望延续3月强劲势头。从4月截止目前的高频数据表现看,工业延续3月强劲势头,虽受基数影响同比增速或将回落,但向好格局不改;基建、房地产投资有望对冲制造业投资下行压力,投资稳中有升趋势仍在;汽车消费对社零拖累仍在,但减税和房地产销售高景气度有望提振消费,社零增速有望进一步小幅改善;运价数据显示,出口或将小幅回落,但进口有望回升,反映外需稳中趋缓,内需明显向好;食品价格强于历史季节性,4月CPI同比增速或将继续上升,下半年有望逼近3%;PPI同比虽维持低位,但下行风险有限,下半年有望显著回升。经济企稳向好趋势依然稳固,一方面给政策留有更大灵活度,与政治局会议重心转向防风险相呼应,另一方面货币政策宽松必要性显著降低,短期内货币政策边际收紧趋势较为明朗。

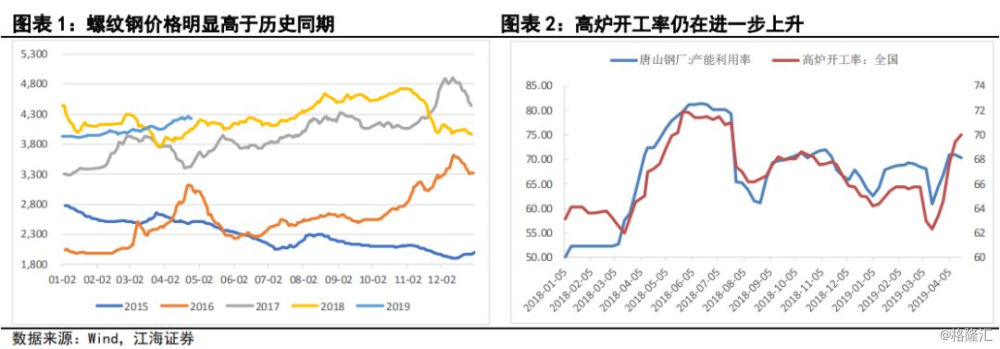

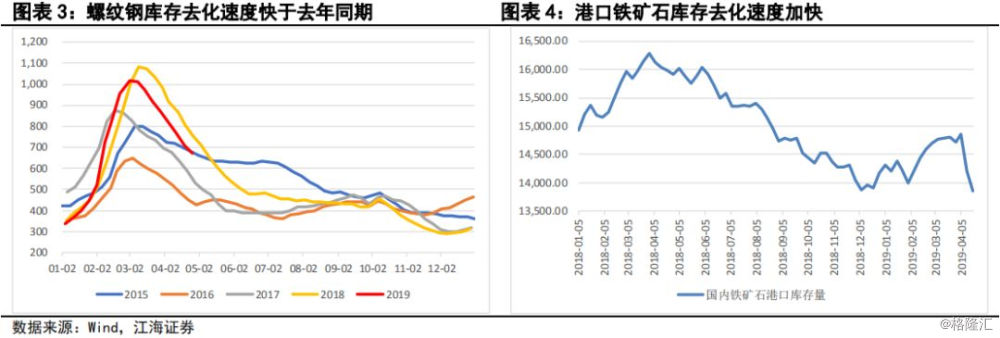

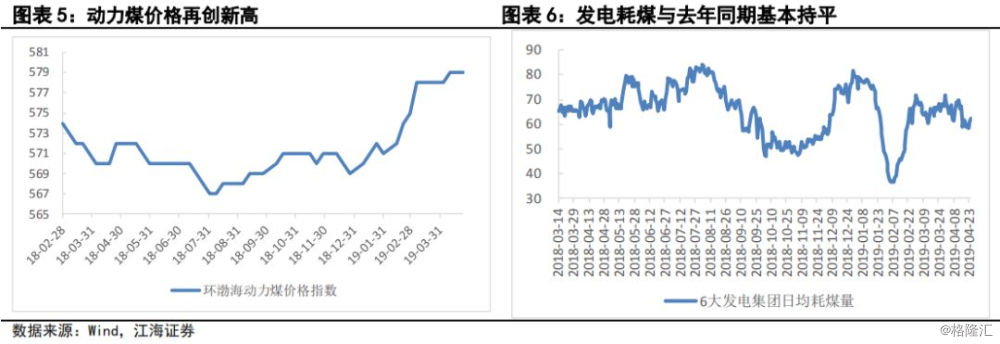

工业方面,4月以来工业生产继续保持3月的强劲势头。高炉开工率在3月的基础上进一步上升;螺纹钢和铁矿石库存下降速度明显快于历史同期;螺纹钢价格继续攀升,明显高于历史同期水平;动力煤价格在3月基础上进一步上升,6大发电集团日均发电耗煤与去年同期基本持平……种种迹象都表明,4月工业生产不仅未如市场预期的那样在3月的基础上明显回落,反而有在3月基础上进一步走强的趋势。虽然考虑到去年同期的高基数,4月工业增加值同比增速很难在3月的基础上进一步上升,但即使增速回落,也并不意味着4月工业生产较3月有明显降温。

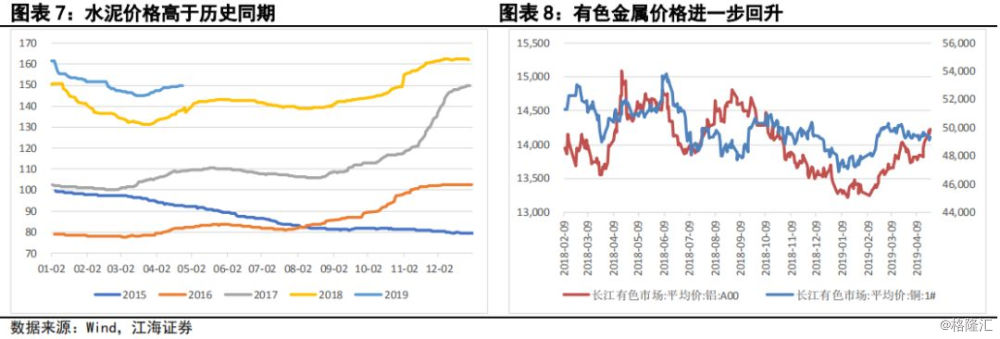

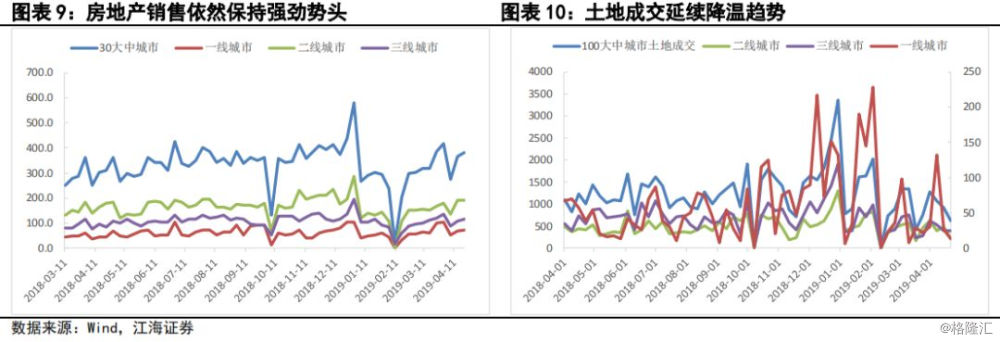

投资方面,基建投资和房地产投资有望对冲制造业投资增速下滑的负面影响。制造业投资缺乏便于跟踪的高频数据,但从工业企业利润对制造业投资的领先效应和一季度制造业投资表现来看,4月制造业投资难以出现显著回升,或仍将延续低迷格局。但从基建投资和房地产投资的角度看,水泥价格回升趋势符合历史季节性规律,绝对水平则明显高于历史同期,反映出下游需求依然旺盛;有色金属价格延续回暖格局;土地出让虽然延续降温趋势,但房地产销售依然维持较高景气度。这些数据都指向4月基建投资仍将进一步改善,房地产投资虽中期内存在下行风险,但旺盛需求支撑下短期内难有明显回落。考虑到去年同期基数的回落,我们预计4月投资增速将延续稳中有升势头。

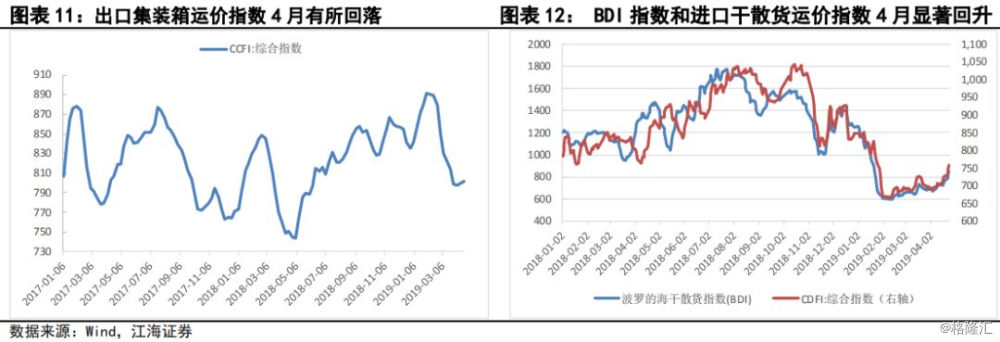

外贸方面,进口有望改善,出口或将回落。出口方面,4月CCFI(中国出口集装箱运价指数)有所回落,虽然回落的幅度符合历史季节性规律,但考虑到去年同期基数显著抬升,4月出口增速或将在3月基础上有所回落。进口方面,4月BDI(波罗的海干散货指数)和CDFI(中国进口干散货运价指数)均出现显著回升,这与国内工业生产加速、库存下降的趋势相一致,或指向国内经济回暖,内需回升趋势下,进口需求明显改善,4月进口增速或将较3月有所回升。但考虑到去年同期基数较高,回升幅度可能较为有限。

消费方面,减税有望抵消汽车消费低迷对社零的拖累。4月初增值税下调对汽车销售的提振左右有所显现,但政策影响的持续性不足,叠加去年同期偏高的基数,4月中下旬汽车销售同比跌幅有所扩大,汽车销售对社零的拖累作用或将延续。但考虑到3月个人所得税同比下滑近50%,个人所得税减税效应对社零的提振作用有望进一步显现,叠加今年以来房地产销售改善对房地产相关消费的提振作用,4月消费有望延续3月平稳复苏势头。

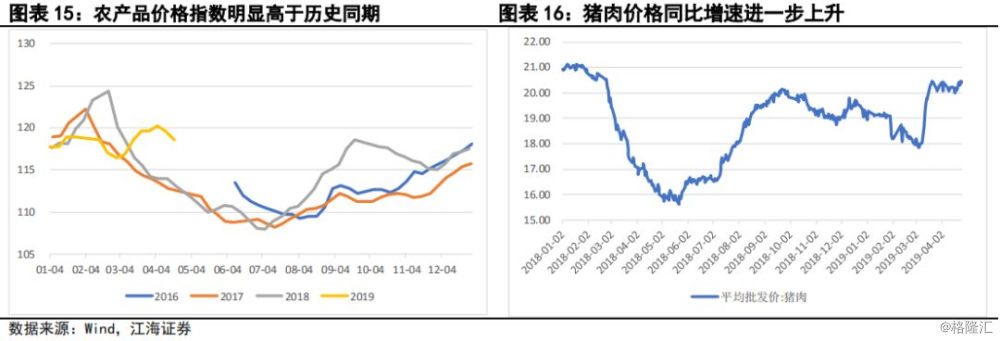

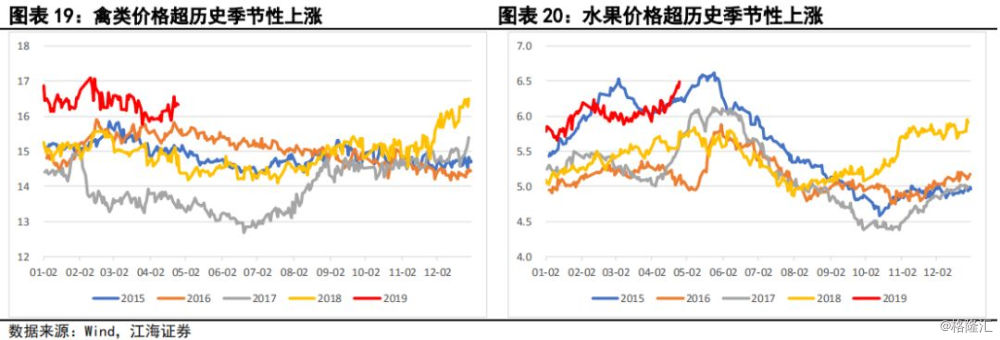

通胀方面,食品价格强于历史季节性,通胀和通胀预期将继续攀升。CPI方面,4月以来,食品价格表现明显强于历史季节性:猪肉价格继续保持高位,同比增速较3月进一步上升;天气回暖后蔬菜价格虽有所回落,但回落幅度明显小于历史季节性,同比仍将维持较高增速;鸡蛋、禽类、水果等价格均出现超历史季节性上涨,食品价格整体表现明显强于历史同期,食品价格有望进一步推升4月CPI。PPI方面,受油价继续上涨带动,4月大宗商品价格同比跌幅显著收窄,PPI同比下滑压力也有望缓和。展望未来,随着存栏的进一步下降,未来猪肉价格涨幅大概率将进一步放大,或将带动CPI同比逼近3%,下半年大宗商品价格同比基数大幅回落,或将带动PPI同比增速快速回升,二季度后通胀压力将持续上升,对货币政策带来进一步的压力。