下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

来源:屈庆债券论坛

主要内容:

利率债投资策略:随着TMLF的出台和央行辟谣降准,降准预期进一步降低,短期内市场对货币政策的期待可能会继续落空。资金面方面,虽然最终收盘都会宽松下来,但是盘中的波动较大,资金面的不稳定对债券市场也会产生一定的压力。此外,经济改善的趋势短期内还有望延续,因此我们估计利率仍处于缓慢上行的趋势之中,建议机构继续等待。

最近公开市场缺席,周三到期1600亿也没有重启OMO,相反TMLF年内第二次发行, TMLF来代替OMO,对市场会产生什么影响?第一,从期限上看,TMLF比OMO更利于资金的稳定,但是TMLF成本更高。第二,TMLF对宏观经济的影响比OMO更大。OMO的资金期限较短,这些资金更容易用于解决短期流动性压力或者是债券市场的加杠杆行为,但是TMLF和MLF更强调抵押物,特别是小微贷款,和宏观经济挂钩更为紧密。

TMLF的出现意味着降准的可能性进一步降低,货币政策的微调已经是不争的事实。在保证流动性松紧适度的情况下,边际上抬高资金成本,并确保释放的资金更多的流向实体。但是这种微调对债券市场而言,还是需要警惕。至少说明央行的宽松政策的趋势被逆转了,如果后期通货膨胀压力反弹的话,可能货币政策的转向就会更明显了。

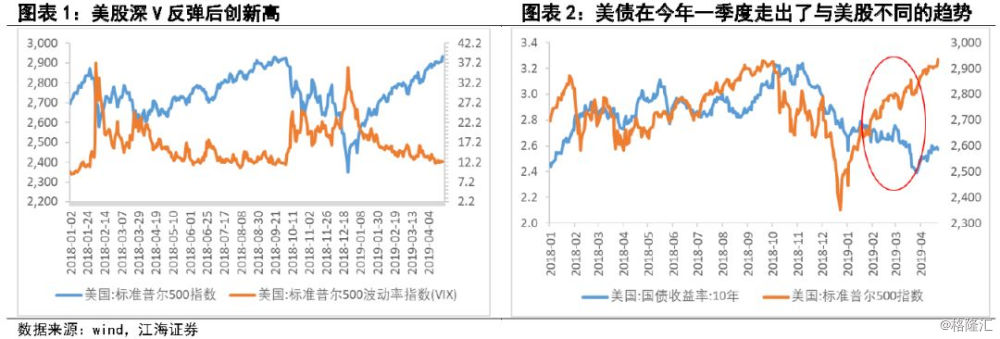

去年12月下旬以来,我们观察到海外市场风险偏好明显回升,美股和油价均实现了深V反弹,但美债收益率却走出了一波下行趋势,这反映出市场预期的分歧,即风险资产投资者看好未来经济,但美债投资者仍对经济衰退心存隐忧。展望未来,我们认为美债利率会向美股的走势回归,对国内利率形成向上的压力。

一、利率市场展望:二季度TMLF发行或预示着降准概率进一步下降

周三收益率上行,10年国开上行4bp,央行降准预期落空导致利率在尾盘出现明显的上行。最近公开市场缺席,周三到期1600亿也没有重启OMO,相反TMLF年内第二次发行, TMLF来代替OMO,对市场会产生什么影响?

第一,从期限上看,TMLF比OMO更利于资金的稳定,但是TMLF成本更高。一般而言,OMO是短期,TMLF则是长期,因此从期限上,TMLF的投放比OMO更利于资金的稳定,机构不用担心资金总是到期,而央行可能后面不放钱。但是期限长也有期限长的不好,那就是成本明显比OMO贵不少。

当然,和MLF相比,TMLF便宜15bp,如果TMLF持续使用,自然是比MLF要便宜一些。但是根据央行的TMLF公告看,我们认为央行的TMLF不会频繁进行。因为TMLF第一次亮相是一月份,当时央行公告称“中国人民银行开展2019年一季度定向中期借贷便利操作”,而这次是“中国人民银行开展2019年二季度定向中期借贷便利操作”,那么言下之意,可能是一个季度做一次TMLF。所以TMLF不会频繁出现,更多还是以MLF为主。

第二,TMLF对宏观经济的影响比OMO更大。OMO的资金期限较短,这些资金更容易用于解决短期流动性压力或者是债券市场的加杠杆行为,但是TMLF和MLF更强调抵押物,特别是小微贷款,和宏观经济挂钩更为紧密。所以,TMLF代替OMO对信用扩张特别是对小微贷款的扩张更有利,也更利于实体经济。

因此,综合而言,TMLF虽然比OMO更稳定,但是成本提高了不少,对宏观宽信用的作用更大,因为这个变化对债券市场并不是好消息。一旦TMLF或者MLF常规化代替OMO,意味着1年TMLF和MLF的成本线将对短期利率形成更大的约束。整个债券市场估值水平可能被动的抬高。其实,央行并不是第一次做类似的变化。在2016年8月份,央行为了约束杠杆的上升,陆续推出了14天和28天逆回购来代替7天逆回购,最终抬高了资金成本,开启了金融去杠杆的历程。

我们认为TMLF的出现意味着降准的可能性进一步降低,货币政策的微调已经是不争的事实。在保证流动性松紧适度的情况下,边际上抬高资金成本,并确保释放的资金更多的流向实体。但是这种微调对债券市场而言,还是需要警惕。至少说明央行的宽松政策的趋势被逆转了,如果后期通货膨胀压力反弹的话,可能货币政策的转向就会更明显了。

投资策略:随着TMLF的出台和央行辟谣降准,降准预期进一步降低,短期内市场对货币政策的期待可能会继续落空。资金面方面,虽然最终收盘都会宽松下来,但是盘中的波动较大,资金面的不稳定对债券市场也会产生一定的压力。此外,经济改善的趋势短期内还有望延续,因此我们估计利率仍处于缓慢上行的趋势之中,建议机构继续等待。

二、从海外市场看国内利率

去年12月下旬以来,我们观察到海外市场风险偏好明显回升,美股和油价均实现了深V反弹,但美债收益率却走出了一波下行趋势,这反映出市场预期的分歧,即风险资产投资者看好未来经济,但美债投资者仍对经济衰退心存隐忧。展望未来,我们认为美债利率会向美股的走势回归,对国内利率形成向上的压力。

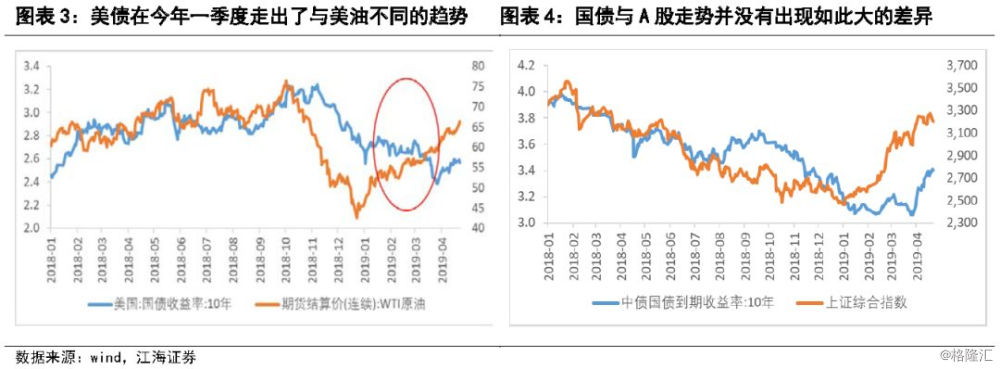

去年12月下旬美联储加息靴子落地后,美股走出了一波牛市行情,年初以来标普500指数已累计上涨了17%,较去年12月24日的低点反弹近25%,并于昨日在多家行业巨头财报大好的推动下,以2933.68的收盘价创下历史新高。与此同时,VIX波动指数也一路下滑。除美股之外,受对经济预期的改善以及OPEC减产协议发挥作用的影响,油价也在近期出现了反弹态势。WTI已从年初的45美元反弹至66美元,上涨了46%以上,距离上一个高点76美元仅差10美元。目前来看,美国宣布将在5月停止对伊朗制裁的豁免,沙特等国又不希望在伊朗减少供应之前增产,加上OPEC减产协议的约束,短期内油价大概率呈现小幅走高的态势。

但美债收益率却走出了不同的走势,受到加息预期逐渐消退的影响,在年初小幅走高后一路下探,直到3月底才重新反弹。10年期美国国债到期收益率在去年年底是2.69%,1月上行了10个bp至2.79%,随后一路波动下行到3月底,达到年内低点2.39%,又迅速反弹至2.57%,但仍较年初下行了12个bp。

美债与美股、油价走势的差异反映了市场预期的分歧,未来我们认为美债利率会向美股的走势回归,从而对国内债市产生一定压力。首先,美债在一季度的下行趋势更多反映了投资者的悲观预期以及对美联储暂缓加息的预期,这在3月底美国3个月和10年美债利率倒挂中体现地较为明显。但一方面,正如我们之前多次在报告中提到的,美国经济并没有市场预期地这么差,无论从就业市场、消费支出、房地产市场还是通胀水平来看,美国目前最多只是在经济周期的顶点附近,距离衰退还有很远,美联储的货币政策并没有明显放松。另一方面,油价上行产生的通胀压力也会迫使名义利率随之走高,利空债市。

反观国内,债市调整较美债更充分一些,虽然与A股走势也存在一些阶段性的差异,但距年初以来10年期国债到期收益率已上行了17个bp。从目前的情况看,经济回暖迹象已现,猪油共振下年内通胀压力加大,货币政策边际收紧,叠加未来美债调整的压力,国内利率仍存上行空间。