下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:连平

来源:首席经济学家论坛

当前,市场普遍看跌美元,主要理由是美国经济高点已过、开始趋于下行,甚至有观点认为美国经济有可能发生衰退。受美国经济下行压力加大的影响,美联储宣布暂停加息并结束缩表,有机构甚至预测美联储在今年下半年或明年可能会降息,这进一步增强了看空美元的预期。笔者认为,市场对美国经济前景的一些预期过度悲观,尽管美国经济放缓但很快发生衰退的可能性不大。更重要的是,欧洲经济相对更不乐观,日本经济也难有明显起色,加之未来全球政治经济不确定性依然很大,避险情绪上升将对美元有利,预计今年美元指数不会显著下跌,甚至有小幅上升的可能。

主要经济体的相对强弱基本决定美元走势

看美元走势不能单看美国经济,美国经济相对全球经济的强弱才是决定美元走势的最关键因素。在美元指数的构成中,欧、日等国家和地区的货币占比较大。1973年-1999年,美元指数中,德国马克占比20.8%,日元、法郎和英镑占比分别为13.6%、13.1%和11.9%;欧元诞生后,成为美元指数中的第一大货币,占比57.6%,日元和英镑占比分别为13.6%和11.9%。因此,美元与这些货币之间的汇率主导了美元指数的走势。历次美元指数周期走势均表明,美国与欧盟、日本等经济的相对强弱决定了美国经济在全球的地位。美国名义GDP占世界名义GDP的比例变化与美元指数走势高度相关,是决定美元指数的周期性变化的关键因素。

比如,1981年-1985年,美国GDP平均增速为3.4%,同期德国、日本、法国和英国GDP增速分别为1.4%、4.4%、1.6%和2.3%,全球经济平均增速为2.9%,美国经济明显强于世界经济平均水平,是美元指数形成一轮升值的主要动力。1986年-1995年美国GDP平均增速为2.9%,同期德国为2.7%,日本为4.6%,法国为2.3%,英国为2.6%,世界经济平均增速为3.3%。尽管这一阶段美国经济表现并不差,但相对来说,美国经济增速中枢下降,而德国、法国、英国经济增速中枢上升,美国经济增速低于全球平均水平,导致美元指数出现一轮贬值。1996年-2000年的升值周期、2001年-2011年的贬值周期均呈现了上述规律。

美国经济会减速但不会失速,欧洲经济则相对不乐观

当前美国经济走势的确疲软。3月美国核心通胀率同比增长2.0%,环比下降0.1个百分点,创2018年3月以来新低;制造业PMI指数为55.3,小幅反弹,但远低于去年同期;20个大中城市房价指数自2018年底开始呈逐步下降态势,目前已降至3.58,创2012年底以来新低。近期,美国1年期和10年期国债收益率再次出现罕见倒挂(1989年以来第四次),反映了投资者的悲观态度,被认为预示着美国经济面临衰退的风险。美联储在最近的议息会议中调低了美国经济预期,将2019年美国GDP预期中值从此前的2.3%下调为2.1%;2020年从此前的2%下调为1.9%。

但今明两年,美国经济尚不至于显著失速,发生衰退的概率更是很小。当前美国经济很多指标的表现尚好,PMI下行但仍在枯荣线以上;3月非农就业增加19.6万人,较上月大幅反弹,失业率仍处在3.8%的历史低位;此前特朗普政府的减税政策对经济的刺激效果是一次性的,但税率降低却是永久的,低税率环境有助于美国经济保持稳定增长。近年来,美国私人部门财务状况持续良好,居民和企业部门资产负债率都处在金融危机后的较低水平,整体杠杆率不高,这有利于抵御资产价格下降的冲击,避免金融危机发生。为避免给经济增长带来压力,美联储已停止了本轮加息。目前,联邦基金利率处于货币政策正常化目标利率区间的低端水平。综上,尽管美国经济高点已过,但美国经济仍有可能保持一段时期的平稳增长。

欧洲经济持续疲软,增长动力明显不足。2018年四季度以来,欧元区经济增长逐步放缓,经济景气度指标呈下降态势。制造业PMI由2018年9月的54左右,一路下降,2019年以来更是跌破荣枯线,3月进一步跌至47.5,创2013年5月以来最低。核心CPI维持在1%低位震荡。作为欧洲经济火车头,德国经济在2018年三季度环比负增长,四季度增长0.1%,勉强摆脱“技术性衰退”。法国经济复苏动力严重不足,意大利则连续负增长。英国“脱欧”迷雾重重,尽管最后期限延迟至10月份,其前景依然存在很大的不确定性,致使私人部门投资信心不足,企业家报怨无所适从。未来“无协议脱欧”的风险仍不能排除,一旦“无协议脱欧”,将对英国和欧盟经济造成震动。欧央行近期大幅下调欧元区经济增速和通胀预期,将2019年欧元区GDP增速由此前的1.7%大幅下调至1.1%,将2019年通胀率由此前的1.6%大幅下调至1.2%。

日本经济步履蹒跚,短期内难有明显起色。2018年日本GDP同比增长0.8%,创近年来新低,其中,三四季度连续两个季度同比负增长。2018年年底以来,日本核心CPI维持在0.7左右低位徘徊,并呈下降态势。2019年以来,制造业PMI指数逐步跌至荣枯线以下。全球经济增速放缓,美国贸易保护主义对日本经济也会产生不利影响。但日本央行维持超宽松货币政策对经济扩张有利,2020年的东京奥运会所带来的基建投资对GDP仍有一定拉动作用。综上,预计2019年日本经济可能保持低速增长,日本央行预测今年日本GDP增长0.9%,增速较2018年略有提高。

总之,尽管2019年美国经济增速有所放缓,但欧元区经济增速下滑幅度相对更大,日本经济步履蹒跚,英国经济持续疲弱。在4月初最新一期的《世界经济展望》中,国际货币基金组织下调了对2019年主要经济体的预测,其中,对2019年美国经济的预测较1月份预测下调了0.2个百分点,对欧元区的预测较1月份下调了0.3个百分点,对德国、法国和意大利的预测分别下调了0.5、0.2、0.5个百分点,对日本和英国经济的预测也分别下调了0.1、0.3个百分点。因此,没有最差,只有更差。从经济基本面相对强弱的角度来看,其他主要发达经济体经济表现相对疲弱将给欧元和日元等货币带来压力,而这些货币与美元之间的汇率主导了美元指数的走势,因而未来美元指数明显下行的可能性并不大。

美欧日货币政策变化难对美元形成显著贬值压力

美国联邦基金利率接近中性水平,未来大概率维持不变,快速进入降息周期的可能性不大。此轮美联储加息始于2015年12月,在经过多次加息后,目前美国联邦基金目标利率在2.25%-2.5%的水平。从目前美国2%左右的物价涨幅、略超过2%的GDP增速来看,美联储和市场都普遍认为这一利率水平已基本接近中性。由于美国经济表现出一定下行压力,美联储近期表示对加息行动继续保持“耐心”,还就年内停止缩减资产负债表达成基本“共识”。基于对未来美国经济前景的不同判断,目前市场对未来美联储货币政策判断出现较大分歧,有观点认为未来美联储还会加息0-1次,有观点则认为美联储即将进入降息周期。基于对美国经济高点已过但仍维持一定增速的判断,在没有明确的趋势性信号之前,笔者认为美联储会在一段时期内“按兵不动”,联邦基金利率将维持在现有水平。目前就下结论说美联储今年将会降息,为时尚早。

欧日央行将维持宽松货币政策,欧央行有加大宽松力度的可能。鉴于欧洲经济的黯淡前景,欧央行明确宣布年底前不加息,并将从2019年9月开始推出新一轮定向长期再融资操作,成为发达国家率先采取实际宽松行动的央行。为保持日本经济平稳增长,日本央行决定维持当前宽松货币政策不变,并继续购买长期国债,以使长期利率维持在零左右运行。

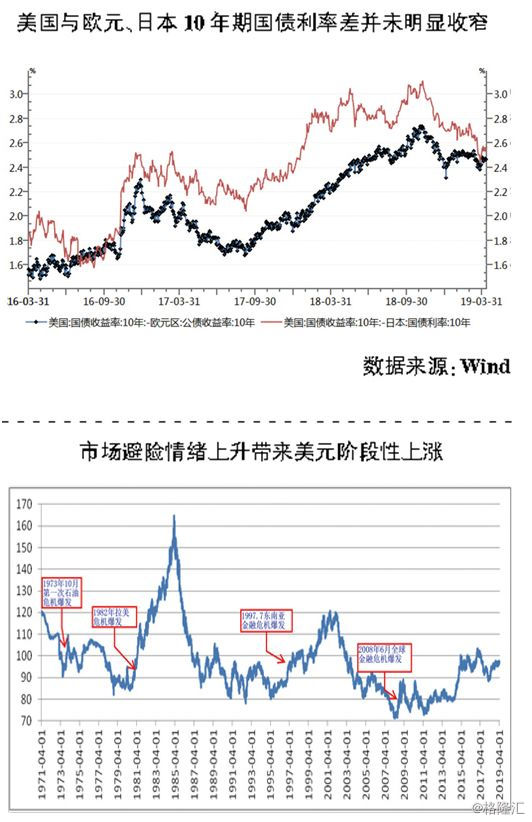

综上分析,从各主要国家宏观经济和货币政策走势来看,尽管美联储加息周期基本结束,未来利率保持不变的可能性很大;但欧日央行仍维持宽松货币政策,特别是欧央行有较大可能进一步加大宽松政策力度。基于此,未来美国与欧元区、日本的利差水平大概率保持稳定,若欧央行进一步加大宽松力度,不排除欧美利差有进一步小幅扩大的可能。如图所示,今年以来,各主要国家10年期国债利率整体下行,但美国与欧元区、日本的利差呈现波动态势,并未显著收窄。因此,未来利差走势将继续对美元构成支撑,美元指数难以显著下行。

全球政治经济风险可能阶段性推高美元

作为全球主要避险货币之一,区域性或全球性的政治、经济危机爆发前后,美元往往因避险情绪而短期走高。如1973年10月第一次石油危机爆发,美元指数从1973年10月初的95左右反弹至1974年1月的109左右;1997年7月,泰国、马来西亚、中国香港、韩国、日本等国家和地区相继卷入亚洲金融危机,全球避险情绪大幅上升,美元指数由1997年7月的96左右升至1998年初的101左右;2008年下半年,美国次贷危机逐步演变为全球金融危机,全球避险情绪再度上升,美元指数则从2008年7月的73左右上涨至12月的85左右;2009年底,希腊主权债务问题爆发,随后蔓延至葡萄牙、意大利、爱尔兰、希腊、西班牙等国,引发欧债危机,美元指数也从2009年11月底的74左右上涨至2010年6月的86左右。

未来全球政治经济的不确定性依然很大。尽管中美贸易谈判取得了新进展,但美国与欧洲、日本等经济体之间的贸易纠纷可能升级,土耳其、阿根廷等新兴市场国家货币汇率和资本市场可能出现大幅波动;尽管英国“脱欧”最后期限被延至10月,但无协议“脱欧”风险仍不能排除;叙利亚和利比亚以及伊朗、以色列等中东国家的地缘政治冲突仍可能加大,委内瑞拉局势也可能进一步恶化等,这一系列不确定性都将会加大扰动金融市场的程度。美元作为全球最主要的避险货币,市场避险情绪上升必将阶段性地推高美元指数。

总之,从美国经济相对主要发达国家经济强弱、主要国家货币政策走势以及全球政治经济风险来看,未来美元指数仍将获得一定支撑,不会显著下降。预计今年美元指数的中枢水平在97左右,总体可能小幅上行。在这种情况下,2019年人民币对美元汇率难以呈现持续强势格局,出现单边升值的可能性不大。