下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:国泰君安宏观团队

近期,两场会议牵动市场的心——一场是央行的货币政策委员会例会,另一场则是部署下一步经济工作的政治局会议。

前者是否意味着货币宽松已经走到了尽头?而后者又是否如部分经济学者分析的那样代表着“政策顶”?

国泰君安宏观团队旗帜鲜明地给出了自己的回答——收油并非刹车,七月之前,政策依然处于宽松期。

01

“经济下行”

趋势未变,程度降低

虽然一季度经济数据好于市场预期,但中央对“国内经济存在下行压力”的判断总体未变。

“压力”来自于两个方面的担忧:一是外围环境(外部经济环境总体趋紧);二是国内深层次的矛盾并没有解决(较“周期性”,更加强调“结构性”、“体制性”因素)。

不过,本次会议对宏观形势判断的严峻程度下降。这体现在:

2018年二季度、三季度中“稳中有变”表述消失。

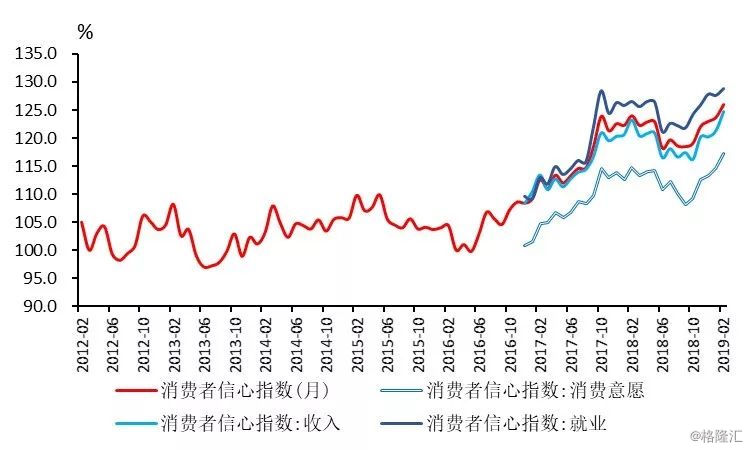

确认一季度经济形势发生的积极改善。体现在两个方面:一季度经济“好于预期”;“市场信心”明显提升。

居民与企业信心均现回升

02

稳增长

基调、方向未变,力度边际减弱

为什么我们认为7月之前政策仍然处于宽松期?因为有三个“不变”:

1.主线不变

坚持2018年四季度政治局会议和中央经济工作会确定的主线,体现在“突出主线”四个字上。

这包括2018年四季度政治局会议的三大主线——振兴实体经济、提振资本市场信心、继续加强党的领导,以及中央经济工作会议的两条主线——振兴实体经济(要解决企业家信心的问题)、提振市场信心(要解决资本市场信心)。

2.定位不变

“稳增长”和“防风险”的主次定位不变,延续了“稳增长”在“防风险”之前的基调。

3.基调不变

逆周期调节的两大政策,即“积极的财政政策要加力提效,稳健的货币政策要松紧适度”,延续了中央经济工作会议的表述没有变。

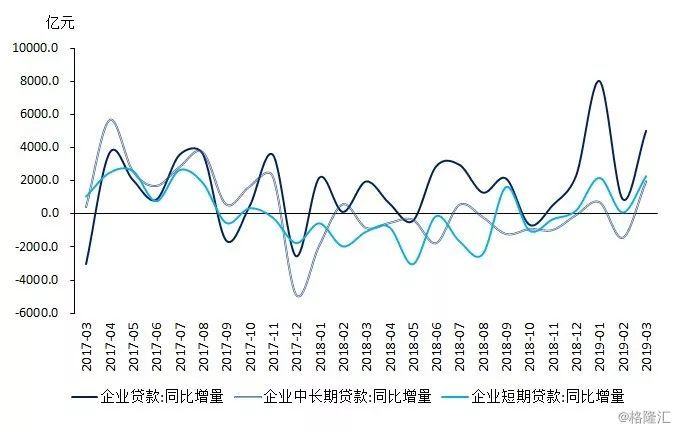

我们认为,稳增长的主基调和防线不变主要是考虑到制造业投资仍在连续放缓。目前来看,虽然企业贷款意愿回升显著,且一季度的新增信贷中,企业中长期贷款和短期贷款同比增量也创新高:

但2018年以来,企业利润增速一直处于下行阶段,2018年下半年以来出口增速也显著放缓,对当前的制造业投资形成了压制,且还将对年内后面3个季度继续施压。因此,综合看预计二季度制造业增速将稳定在4-5%。

此外,“提高政策的前瞻性、灵活性、有效性”、“保持流动性合理充裕”等提法并未出现。这表明,“总量”层面的宽松力度将有所下降,比如“流动性”投放等方面。

央行货币政策一季度例会也体现了这一点:

“加大逆周期调节的力度”改为“保持战略定力,坚持逆周期调节”;

“保持流动性合理充裕,保持货币信贷及社会融资规模合理增长”改为“把好货币供给总闸门,同时保持流动性合理充裕,广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”。

反观“变”的部分,在二季度会主要体现在如下方面:

货币信贷政策、房地产政策二季度难有较为明显的宽松,虽然总体上基调仍然处于宽松期,但宽松的二阶拐点显现;

宽松将主要靠财政落实降税减费、消费等结构政策为主,既带有供给结构调整的意味,又有一定的需求提振作用。

虽然“逆周期调节”在货币政策中依旧留有姓名,但“加大逆周期调节”的“需求侧”管理向“供给侧结构性管理”、“高质量发展”有所回归和靠拢。

这一调整的区别在于前者依然是目标,后者是手段。具体体现在:

强调“巩固经济社会稳定大局”要通过“改革开放和结构调整”。

强调“稳需求”,“注重以供给侧结构性改革的办法”。

强调“稳增长”的“重要依托”在于“推动制造业高质量发展”。二季度有哪些产业方面的政策落地是关注点。

04

二季度关注

四方面政策

在宏观调控“基调”未变,侧重点“结构”调整下,关注二季度在四方面的政策落地:

资本市场从“提振信心”到体制建设和制度创新。二季度“科创板”推进速度可能会进一步加快,这是二季度金融供给侧改革政策落地的重点。会议提出“要以关键制度创新促进资本市场健康发展,科创板要真正落实以信息披露为核心的证券发行注册制。”

可以期待针对民营经济和中小企业(定向)降准和定向降息(类似TMLF等)政策。4月17号的国常会提出“抓紧建立对中小银行实行较低存准率政策框架”。此次会议强调“要有效支持民营经济和中小企业发展,加快金融供给侧结构性改革,着力解决融资难、融资贵问题,引导优势民营企业加快转型升级”。

强调“高水平对外开放促进深层次改革,扩大外资市场准入”。伴随《外商投资法》的通过,中美和谈之下我国会做哪些结构调整,这块是二季度关键点。

“新兴产业”配套政策的推出。会议提出“要把推动制造业高质量发展作为稳增长的重要依托,引导传统产业加快转型升级,做强做大新兴产业”。

此外,本次会议中强调房地产两大基调——“房住不炒”、“因城施策”,表明政府对年初以来房地产市场的变化有所关注。这让7月之后的政策蒙上了一层不确定性。

以上内容节选自国泰君安证券已经发布的证券研究报告《政策基调7月前仍然处于宽松期,7月后有不确定性》、《收油并非刹车》、《经济是否过热取决于基建》,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

法律声明

本公众订阅号(微信号:GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。