下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

CPI是影响投资决策、企业定价与政府政策的重要数据。通过预测可以将不确定性转化为风险,提高决策效率。考虑到中国经济正处于推进供给侧结构性改革、转变经济结构的转折点,简单地使用历史均值法对通胀进行预测可能误差较大,本文加入虚拟变量消除了春节效应的影响,使用季节调整预测模型(X-12-ARIMA-BHG)对通胀进行预测。鉴于两个周期函数的和不一定是周期函数,序列加总可能使得周期性转变为不规则成分,且时间序列模型无法考虑到突发事件的影响,譬如本次非洲猪瘟使得中国猪肉价格大涨,本文对CPI猪肉项进行了独立预测,并结合猪周期对CPI预测值进行了修正。

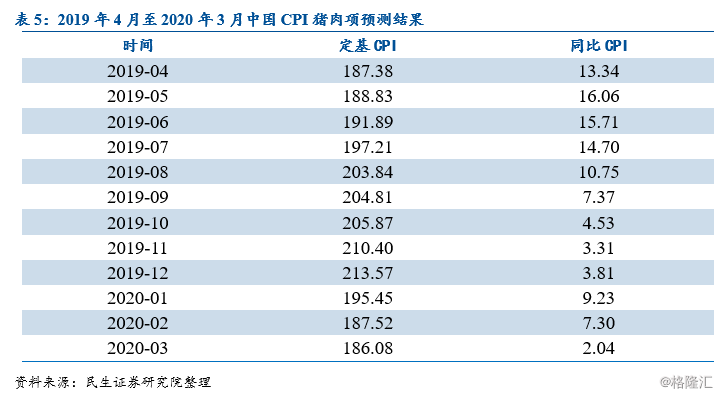

根据季节调整模型的预测结果,2019年4月开始中国CPI将会呈U字型,4月份CPI为2.6%,之后开始下降,到2019年底达到2.3%。受猪周期影响,CPI年内CPI月度高点或出现在6-7月,为2.8-2.9%。

一、预测的价值在于将不确定性转变为风险

(一)预测的价值在于将不确定性转变为风险

由于系统的复杂性,世界充满了不确定性与风险。1921年,奈特在其著名的《风险、不确定性与利润》一书中提出了风险和不确定性的概念,指出风险是可以用概率衡量的,而不确定性是无法提前预知期概率分布的,无法通过保险对冲的。譬如,英国脱欧事件就具有较大不确定性。不确定源自系统的复杂性。1927年,海森堡在《论量子理论运动学与力学的物理内涵》提出了不确定性原理(也称测不准原理),即无法同时确定粒子的位置与动量。由于事物之间的相互作用,观测会干扰被测系统,以至于无法在不完全改变事物的同时了解其性质。

预测有助于决策。在一个不确定的世界中,我们不知道会发生什么,因而也无法做出决策。所谓的选择障碍或是源自不知道自己想要什么,或是源自不知道哪种选择符合自己的期望。在这个时候,就可能产生非理性,受到“动物精神”的控制。但是,通过预测我们可以赋予未来的结果一个概率分布,将不确定性转化为风险,提高决策效率。当我们按照这个概率分布决策时,决策的好坏就取决于未来实际将会发生什么。

时间越长,不确定性越大,预测的准确度也越低。但利润源自不确定性,不确定性越大,获得的回报也越高。所以,我们既需要短期预测,也需要中长期预测。

(二)预测是逻辑与数据的结合

根据预测依据的不同,预测可以分为两大类,一类基于逻辑,一类基于数据。逻辑通常可分为三个部分:归纳推理、演绎推理和溯因推理。归纳推理就是由个别现象中发现蕴含在其中的一般客观规律。演绎推理就是从一般性的前提出发,通过推导即“演绎”,得出具体陈述或个别结论的过程。溯因推理则是根据已观察现象去猜测其内在机理的思维形式。逻辑与数据的差异在于,前者基于因果关系,后者基于统计相关关系。相对因果关系,相关关系具有较大确定性。

但是,世界上没有绝对的真理。波普尔在《猜想与反驳》中提出科学的一个重要特征就在于其可证伪性。任何真理都是有边界条件的。如果条件发生了变化,真理就成为了谬误与无知。在预测时,若理论假设过于理想,预测结果可能与实际偏离甚远。因而,我们需要对客观世界保持敬畏心理,通过数据不断修正逻辑。事实上,我们认识客观世界的方法就是运用贝叶斯定理,先做出主观假设,预估一个"先验概率",然后根据实验结果,看这个实验到底是增强还是削弱了"先验概率",由此得到更接近事实的"后验概率"。与之类似,预测也是逻辑与数据的结合,猜想与反驳的统一。

二、通货膨胀的预测方法

单变量模型是CPI预测的基础方法。事物的惯性是预测的基础。惯性就是指事物的运动规律不变,否则事物就是不可预测的。由于通胀具有惯性特征,当前和过去的通胀蕴含了未来通胀的信息,可以运用当前与过去的通胀数据,构建单变量模型以预测未来的通胀方向和水平。Atkeson和Ohanian(2001)构建了一个简单随机游走模型预测美国1984-1999年的通货膨胀,发现该模型表现优于各种形式的菲利普斯曲线模型。Hubrich(2005)发现,相比于菲利普斯曲线模型等多变量模型,AR模型的预测表现更好。尤其是当预测期限为12个月时,AR模型预测的通胀最准确。张婷(2014)基于SARIMA模型和X-12-ARIMA模型对中国的CPI月度数据进行预测分析,发现X-12季节调整模型更有效。孙舞媛和伍海军(2017)运用基于考虑春节效应的季节调整模型对中国CPI进行了短期预测。

菲利普斯曲线模型与货币主义理论是预测通货膨胀的基础理论。Brave和Fisher(2004)通过组合预测方法和其他预测指标对美国1993-2000年的季度通货膨胀进行预测,发现某些形式的菲利普斯曲线模型表现优于AO模型。Bagliano和Morana(2003)使用名义货币增长率、产出波动率和原油价格对美国的通货膨胀进行了长期预测。郑挺国等(2012)发现在最终数据的预测分析中,产出缺口的引入能够提高通胀率的预测精度,但是在实时预测中,产出缺口没有提供有价值的信息,因此“产出—通胀”型菲利普斯曲线在中国通胀实时预测中并不适用。运用菲利普斯曲线研究通胀时,通常假定经济结构、政策环境等因素稳定,模型中的解释变量及待估系数固定不变,而这种假定有悖于客观现实。由于经济周期波动、结构变化、宏观政策改变等诸多因素的影响,在样本区间内,通胀的关键驱动因素以及通胀与其他驱动因素之间的关系都处于变化之中,呈现明显的时变性特征(D’Agostino等,2013)。

利用高频数据可以提高模型预测的及时性与准确性。徐映梅和高一铭(2017)提出了一种构建CPI低频与高频舆情指数的统计方法,发现依此建立的CPI舆情指数有助于改进CPI预测精度。鲁万波和杨冬(2018)构建了半参数混频数据抽样误差修正模型对中国短期CPI进行预测。

考虑到中国经济正处于推进供给侧结构性改革、转变经济结构的转折点,简单地使用历史均值法对通胀进行预测可能误差较大,本文加入虚拟变量消除了春节效应的影响,使用季节调整预测模型(X-12-ARIMA-BHG)对通胀进行预测。鉴于两个周期函数的和不一定是周期函数,序列加总可能使得周期性转变为不规则成分,且时间序列模型无法考虑到突发事件的影响,譬如本次非洲猪瘟使得中国猪肉价格大涨,本文对CPI猪肉项进行了独立预测,并结合猪周期对CPI预测值进行了修正。

三、通货膨胀的季节调整预测

(一)CPI具有明显的春节效应

季节效应是季度或月度统计数据序列在正常年度中表现出来的季节规律性变化。一个季节时间序列可以分解为长期趋势T、循环分量C、季节分量S和不规则分量I。日历效应可以分为7类:固定季节效应、闰年效应、月份长度效应、季度长度效应、交易日效应、工作日效应和移动假日效应。中国的移动假日包括春节、中秋节、端午节和清明节。其中,尤其以春节的影响最大。通过季节调整从总量变化中分离出季节成分与日历效应(或离群值影响)等,可以更合理地揭示经济变量的变化。

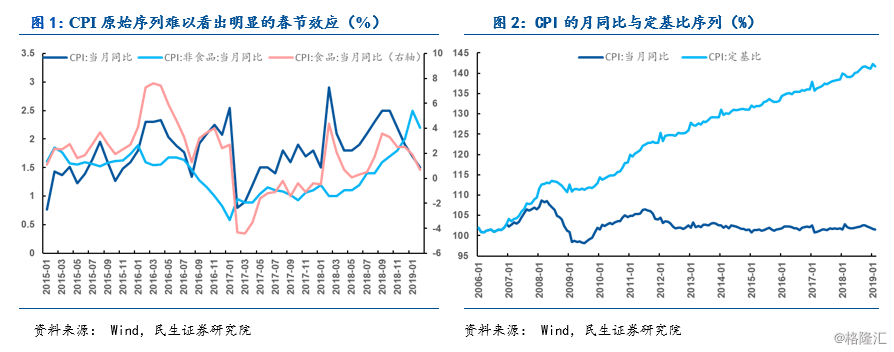

虽然春节因素对CPI通常有明显的拉升作用(中国人民银行,2008),但是由于CPI综合了众多商品和服务的价格,从其原始序列走势图中难以看出明显的春节效应。CPI非食品项原始序列的走势图中,则可以看出每年春节期间,非食品价格都有较为明显的上涨。

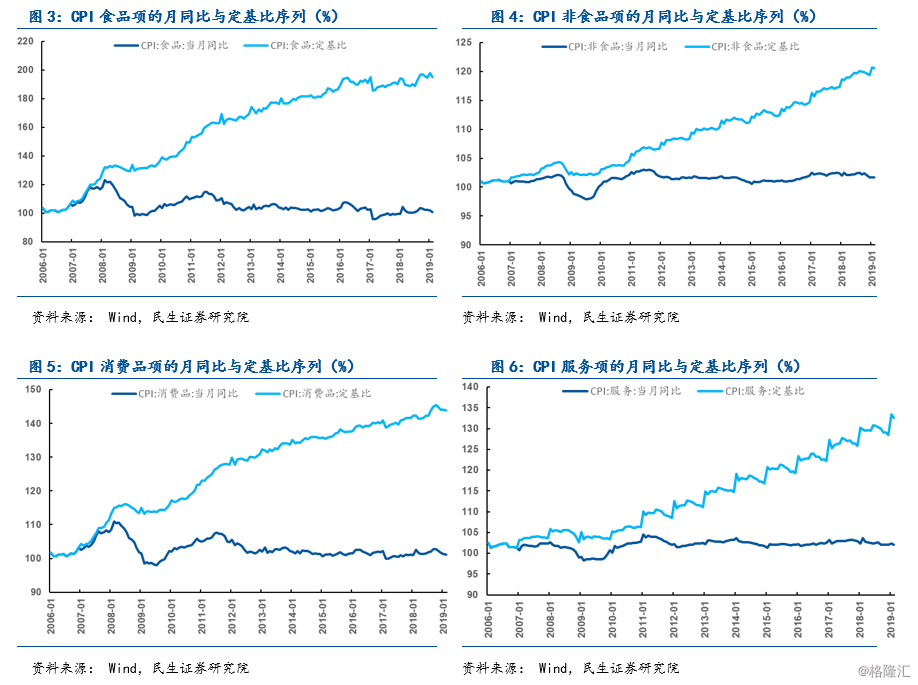

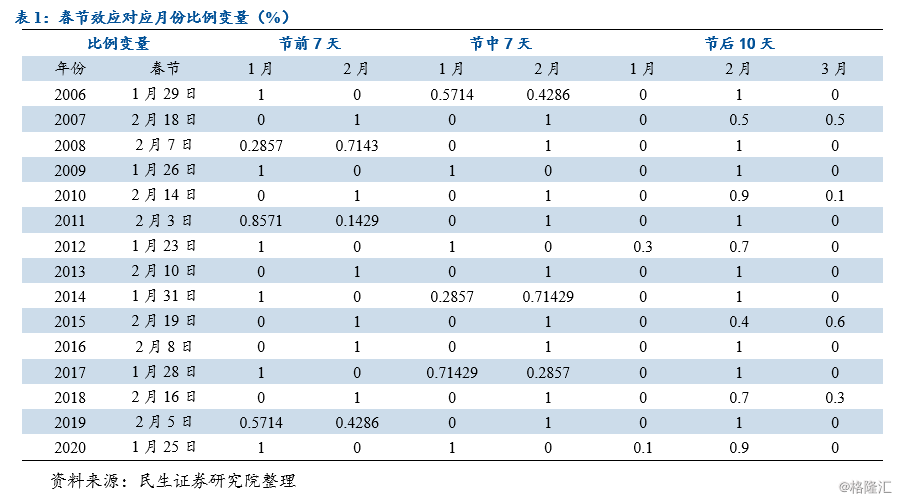

一般情况下,时间序列季节调整都是在定基比(固定基期)指数的基础上进行的。因此,本文使用2006年1月至2019年3月的CPI月同比指数,以2005年各月作为基期,通过各年相同月份同比指数连乘积计算各期定基比指数,得到2006年1月至2019年3月的月同比CPI序列和定基比CPI序列。可以看出,CPI定基比序列具有明显的春节效应,每年年初价格明显上涨。分项来看,食品项的春节效应比非食品项明显;服务项的春节效应比消费品项明显。

(二)考虑春节效应的季节调整

1、春节效应的确定

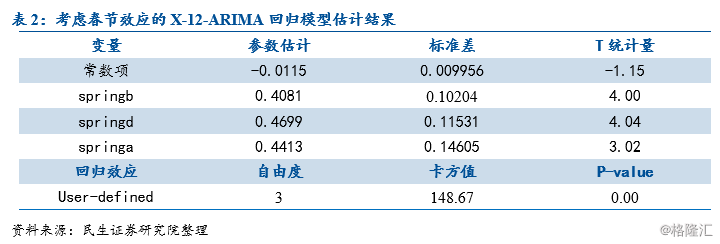

1954年美国普查局首先开发了可以在计算机上运行的季节调整程序,称为X1模型。1965年,美国普查局推出了X11,并成为全世界统计机构使用的标准方法。1975年加拿大统计局开发了X-11-ARIMA,首先通过建立ARIMA模型对序列进行前向预测和后向预测、补充数据,以保证使用移动平均进行季节调整时数据的完整性。1998年美国普查局推出X-12-ARIMA,可以在数据预处理时检测和修正不同类型的离群值,估计并消除日历因素的影响。中国人民银行和中国国家统计局都结合中国国情研发了自己的季节调整软件,但并未对外开放。因而,本文基于X-12-ARIMA模型,加上代表春节效应的虚拟变量,消除春节的影响。

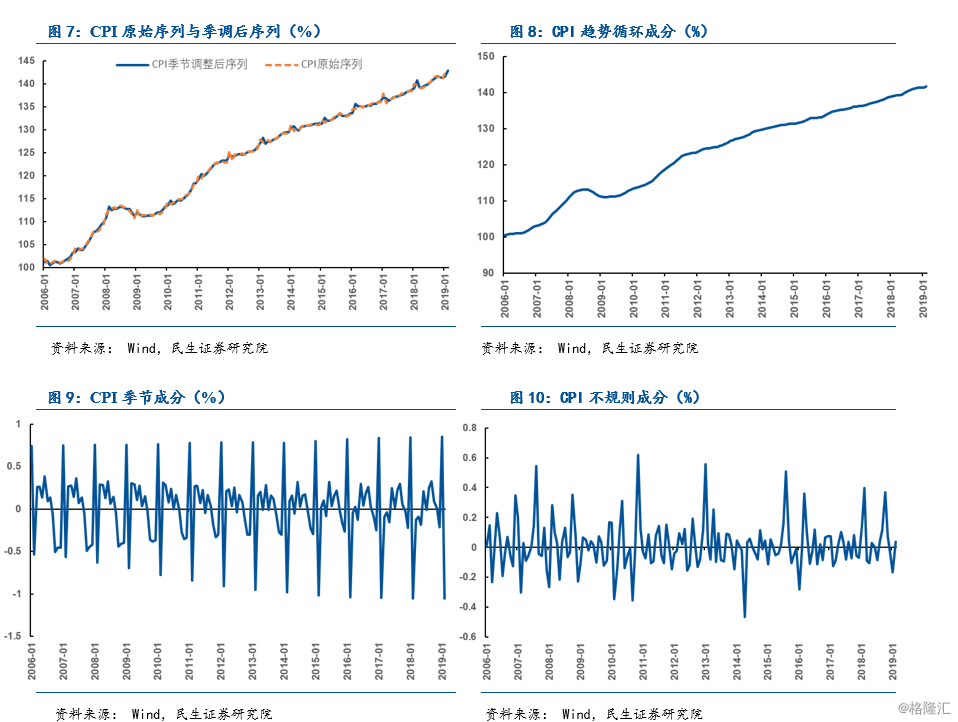

借鉴贺凤羊和刘建平(2011),本文将春节效应分为节前影响期tb、节中影响期td和节后影响期ta,并对应引入了3个虚拟变量di,j(tb)、di,j(td)和di,j(ta)。同时假定经济变量水平在影响期内保持不变,即服从均匀分布。对于给定年份i,在确定节日的影响区间长度tb后,对某个月份j,其受到节日影响的时段占tb的比例即为di,j(tb)。同理,可以定义di,j(td)和di,j(ta)。在节日影响不到的月份,虚拟变量取值0。

每年春运一般为40天,其中除夕节前15天,春节期间7天,春节后18天。但是,春运高峰值通常出现在节前一周和元宵节后。因而,春运期不同时段的影响是不同的。为简单起见,我们将节前效应影响天数设置为7天,节中效应影响天数为放假时长7天,节后效应影响天数设置为10天。根据春节节前、节中和节后影响天数落在受影响月份的具体情况得到比例变量。由表1可以看出,春节效应主要集中影响的月份是1月份和2月份,3月份部分受到影响。

2、CPI的季节调整

确定春节效应变量后,将其作为新变量加入回归模型中,建立新的模型。采用乘法分解模型,趋势虑子和季节性虑子由程序自动选择;在regARIMA阶段自动选择是否对原始数据进行对数变换,将常数项作为回归变量加入回归变量,加入自定义变量springb、springd和springa作为解释变量;令程序自动选择ARIMA模型,加上后向预测补充数据;采用历史修正的方法判断季节因子的稳定性,进行残差诊断、自动探测离群值。

调整结果显示,从AICC值判断不需要对数据进行对数变换,采用乘法分解模型,调整后的CPI序列和原始序列对比见图7。从图7可以看出2007-2008年中国CPI曲线斜率较高,意味着涨幅较大;之后受国际金融危机影响,CPI有所回落。自2012年开始保持一个比较平稳的上涨。

模型回归结果如表2所示:

3、基于季节调整后CPI的预测

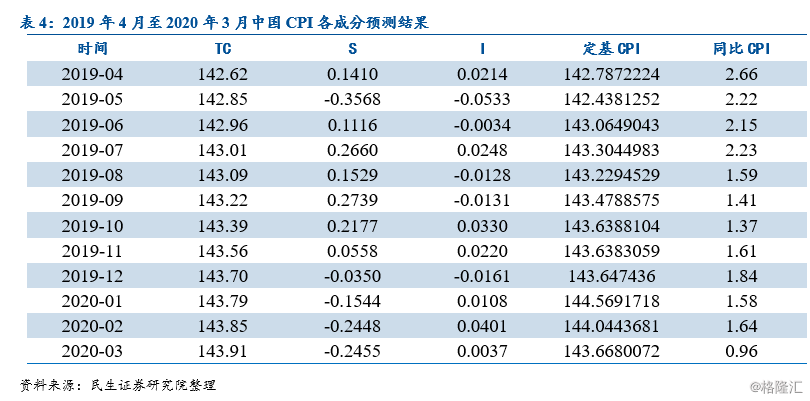

Eviews的季节调整模型可以直接给出预测值,也可以在分离出CPI的长期趋势因素、季节因素和不规则因素后,根据这三个成分的预测值及乘法分解模型得到。预测过程可以分为以下两步:

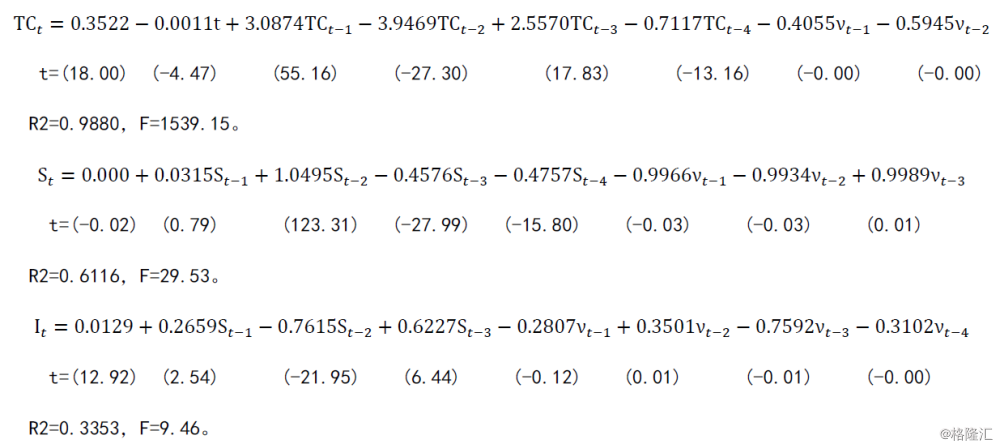

(1)建立三种成分的时间序列模型

可以看出,趋势因素拟合效果较好,R2达到98.8%;季节因素次之,R2为61.2%;不规则因素拟合效果较差,R2仅为33.5%。

可以看出,趋势因素拟合效果较好,R2达到98.8%;季节因素次之,R2为61.2%;不规则因素拟合效果较差,R2仅为33.5%。

(2)CPI加总预测

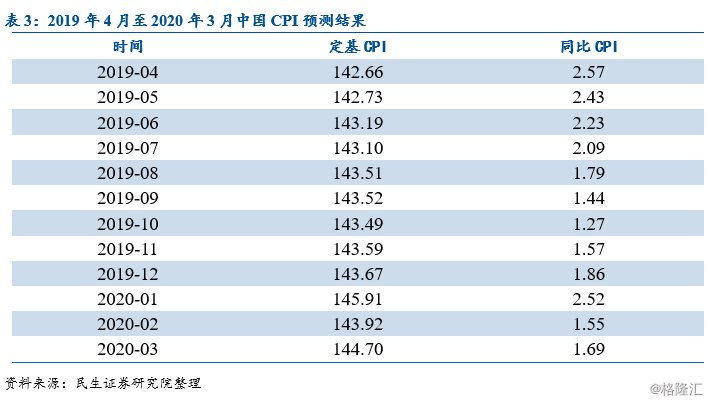

根据季节调整模型的预测结果,2019年中国CPI将会先上升,然后下降,再回升。4月份CPI为2.6-2.7%,全年低点在10月份,达到1.3-1.4%;到2019年底达到1.8-1.9%。

四、通货膨胀的修正

农产品的生产与工业品、服务的生产具有明显不同的周期。譬如生猪的生产,从补栏母猪到影响生猪供应和猪价需要“3个月配种、4个月妊娠、5个月育肥”共12个月的周期,即“三四五”周期定律。工业品与服务的生产周期则相对较短。且时间序列模型无法考虑到突发事件的影响,譬如本次非洲猪瘟使得中国猪肉价格大涨。因而,本文将CPI猪肉项单独分离出来进行季节调整预测,并结合猪周期修正CPI的预测值。根据中国国家统计局2019年2月发布的居民消费价格公告:“猪肉价格下降4.8%,影响CPI下降约0.12个百分点”,可以计算得到猪肉占CPI的权重为2.5%。

(一)CPI猪肉项的预测

由于母猪利用周期平均为三年,年淘汰更新率30%,猪周期的长度一般也为三年左右,明显长于其他食品项。对猪肉CPI进行考虑春节效应的季节调整,分离出CPI的长期趋势因素、季节因素和不规则因素。

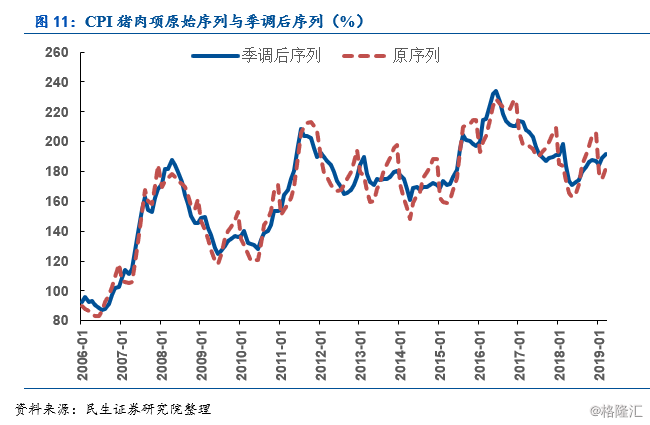

从图11可以看出猪肉CPI项具有明显的周期特征。第一轮上涨周期从2006年7月开始,到2008年4月达到峰值,2010年6月触底;第二轮周期从2010年6月开始,到2011年7月达到峰值,2014年4月触底;第三轮周期从2015年3月开始,到2016年6月达到峰值,2018年5月触底。

根据季节调整模型的预测结果,2019年中国CPI猪肉项将会先上升,然后下降,再回升。4月份CPI猪肉项为13.3%,全年低点在11月份,达到3.3%;到2019年底达到3.8%。

根据季节调整模型的预测结果,2019年中国CPI猪肉项将会先上升,然后下降,再回升。4月份CPI猪肉项为13.3%,全年低点在11月份,达到3.3%;到2019年底达到3.8%。

但是时间序列模型无法考虑到突发事件的影响,譬如本次非洲猪瘟使得中国猪肉价格大涨。若猪肉项CPI在6-7月达到40%,则猪肉项CPI高于预测值24-25个百分点,可能影响CPI上升约0.6个百分点,CPI达到2.8-2.9%。

五、小结

正如前文所述,由于认知的局限性,预测并不能保证准确,即使碰巧与实际值相符,也可能仅仅是运气而已,没有发生超预期事件。但是,通过预测可以将不确定性转化为风险,提高决策效率。通过我们的努力也可以尽量使得预测接近实际的结果,在现有条件下做出最优决策。

风险提示

中美经贸谈判不及预期,猪瘟疫情蔓延,生猪流通受阻等。