下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

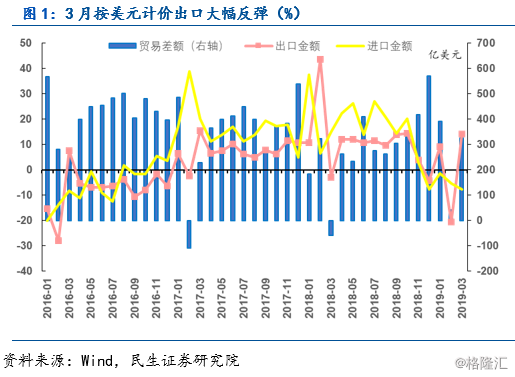

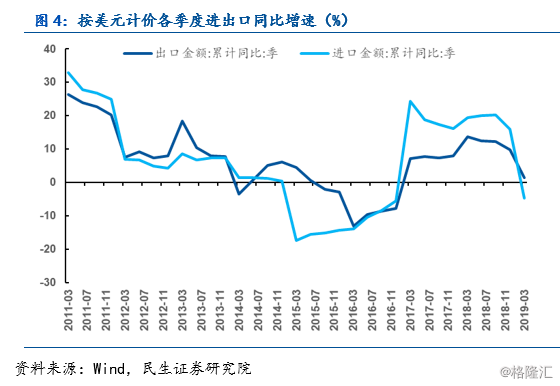

近日海关总署公布3月份外贸数据:中国3月出口同比(按美元计) 增14.2%,预期增6.5%,前值降20.7%。中国3月进口同比(按美元计) -7.6%,预期增0.2%,前值降5.2%。中国3月贸易帐(按美元计)326.5亿美元,预期153.1亿美元,前值40.8亿美元。

我们认为:

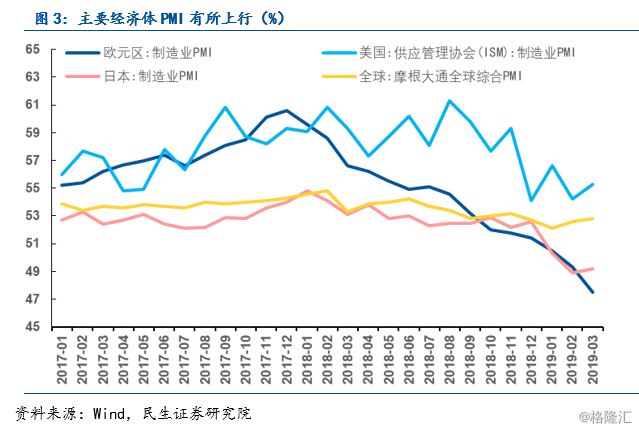

3月出口贸易反弹主要有三个原因。原因一:春节效应与低基数的影响。2018年2月受节前正向影响较大,3月受节后负向影响较大,增速相对较低;因而2019年2月出口增速相对较低,3月出口增速相对较高。春节效应也是去年同期高基数的原因之一。比较过去5年间3月份出口环比增幅,2018年3月下降14.9%是最低的。低基数构成出口同比增速的推动因素。原因二:全球经济有所企稳。3月美国和日本等主要经济体制造业PMI有所反弹,带动出口需求回升。原因三:中美经贸摩擦缓和、抢出口的负面影响降低。

3月进口下降表明内需不足。2018年3月进口环比增长仅1.9%,基数效应影响较小。另一方面,自2018年9月以来,中国的社会消费品零售总额同比增速由9.2%降至2019年2月的8.2%,表明消费需求相对不足。

出口方面,虽然中美贸易谈判进展顺利,但美欧贸易摩擦加剧,给世界贸易的增长带来新的不确定性。全球经济持续走弱,叠加美国加征关税恐难在短期内取消,出口仍存下行压力。而进口方面,受消费乏力、内需疲软影响,压力依旧,但减税降费的影响逐步体现,进口增速降幅有望收窄。我们预计4月份出口、进口的同比增速分别为1.1%和-5%。

鉴于国内消费需求增速放缓,投资虽然受益于融资条件放松与民营企业融资便利化,但从融资企稳到经济企稳仍存在一定时滞。且外部不确定性犹存,经济仍需政策呵护,基建有望增长对冲托底,预计经济将在下半年企稳。

一、3月出口反弹,进口降幅扩大

(一)3月出口反弹,进口降幅扩大

1、3月出口反弹,进口降幅扩大

中国3月出口同比(按美元计) 出口1986.7亿美元,同比增长14.2%,预期增6.5%,前值降20.7%。中国3月进口1660.3亿美元,同比下降7.6%,预期增0.2%,前值降5.2%。中国3月贸易帐(按美元计)326.5亿美元,预期153.1亿美元,前值40.8亿美元。

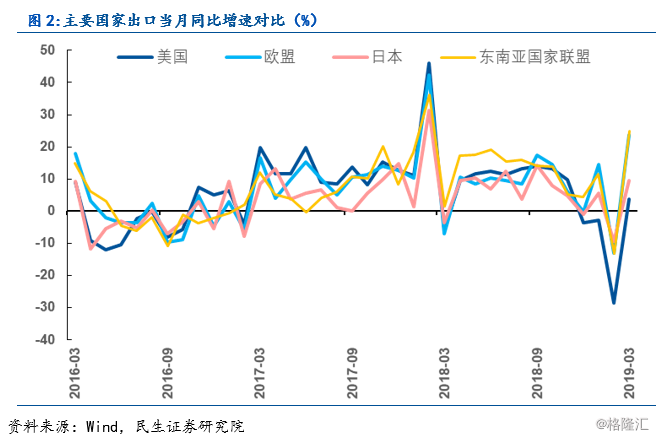

2、对主要国家和地区出口增速大幅回升

分国家及地区来看,2019年3月中国对美国、欧盟、日本、东盟出口当月同比增长3.7%、23.7%、9.6%和24.8%,分别较上月回升32.3、36.9、19.1和38.0个百分点。

3、贸易结构有所改善

从地区结构来看,对“一带一路”沿线国家进出口增速好于整体。一季度,我国对“一带一路”沿线国家合计进出口2万亿元,增长7.8%,高出外贸整体增速4.1个百分点,占我外贸总值的28.6%,比重提升1.1个百分点。

从产品结构来看,机电产品和劳动密集型产品出口同步增长。一季度,我国机电产品出口2.21万亿元,增长5.4%,占我国出口总值的58.8%。其中,便携式电脑出口增长8%,汽车出口增长15.1%。同期,服装、玩具等7大类劳动密集型产品合计出口6855.3亿元,增长6.5%,占出口总值的18.2%。

4、对主要国家和地区进口增速大幅下降

分国家及地区来看,2019年3月中国对欧盟、日本、台湾的进口当月同比下降4.9%、14.1%和10.5%,分别较上月回落7.5、14.3和4.9个百分点。对美国、韩国的进口降幅虽有所收窄,但仍分别同比下降25.8%和13%。

(二)3月出口反弹主要源自春节效应与低基数

1、出口反弹主要源自春节效应与低基数

我们认为:3月出口贸易大幅反弹主要有三个原因。

原因一:春节效应与低基数的影响。2018年2月受节前正向影响较大,3月受节后负向影响较大,增速相对较低;因而2019年2月出口增速相对较低,3月出口增速相对较高。春节效应也是去年同期高基数的原因之一。比较过去5年间3月份出口环比增幅,2018年3月环比下降14.9%是最低的。低基数构成出口同比增速的推动因素。

通常情况下,外贸企业有春节前“抢时出口”和节后“进口先行”的经营习惯。许多企业在正月十五以后才陆续恢复正常生产,造成出口规模的下降;但同时企业为了生产或者经营的需要,进口活动没有暂停[1]。由于春节假期是移动的,各个年份所处日期甚至月份多有所不同,使得春节期间的进出口呈现明显波动,体现出明显的春节效应。

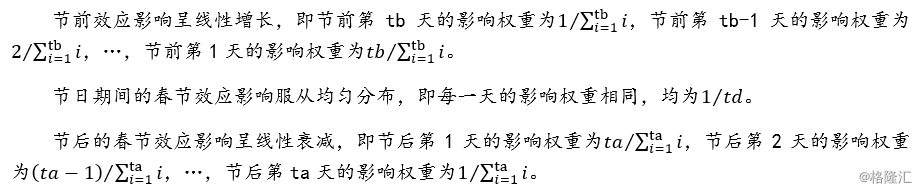

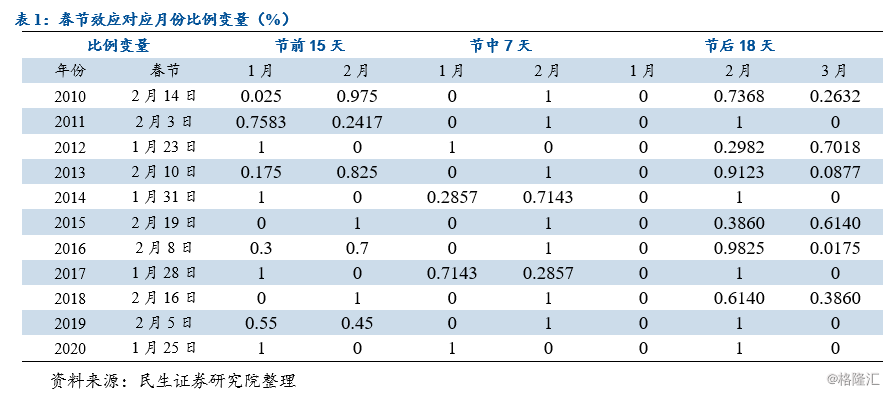

借鉴贺凤羊和刘建平(2011),我们将春节效应分为节前影响期tb、节中影响期td和节后影响期ta,并对应引入了3个虚拟变量di,j(tb)、di,j(td)和di,j(ta)。同时假定春节效应在节前和节后的权重各不相同,距离节日越近,影响的强度越大,赋予的权重也越大;节日期间则服从均匀分布,日权重相等。具体的假设如下:

然后根据节前、节中和节后影响天数落在各个受节日影响月份的具体情况,将各天的影响权重加总得到比例变量di,j(tb)、di,j(td)和di,j(ta)。在节日影响不到的月份,虚拟变量取值0。

每年春运一般为40天,其中除夕节前15天,春节期间7天,春节后18天。因而,我们将节前效应影响天数设置为15天,节中效应影响天数为放假时长7天,节后效应影响天数设置为18天。可以看出,春节效应主要集中影响的月份是1月份和2月份,3月份部分受到节后效应的影响。2018年2月受节前正向影响较大,3月受节后负向影响较大,增速相对较低;因而2019年2月出口增速相对较低,3月出口增速相对较高。

原因二:全球经济有所企稳。3月美国和日本等主要经济体制造业PMI有所反弹,带动出口需求回升。

原因三:中美经贸摩擦缓和、抢出口的负面影响降低。3月2日美国宣布推迟对2000亿美元中国商品加征关税,抢出口的负面影响降低,促进中国对美出口复苏。

2、出口反弹主要源自春节效应与低基数

一个消除春节效应影响的方法就是使用季度数据。2019年Q1中国出口同比增长1.4%,进口同比下降4.8%,均为2017年以来的最低增速。中国对美出口同比增速在2018年4月至2018年10月持续上升,但总出口同比增速依然持续下行。虽然一季度出口同比增速高于12月的-4.4%,但是全球经济只是暂时企稳,国际货币基金组织(IMF)9日再度下调2019年全球经济增速预期至3.3%;因而,我们认为出口反弹主要源自春节效应与低基数。

3、进口下降表明内需不足

3月进口下降表明内需不足。2018年3月进口环比增长仅1.9%,基数效应影响较小。另一方面,自2018年9月以来,中国的社会消费品零售总额同比增速由9.2%降至2019年2月的8.2%,表明消费需求相对不足。

(一)出口增速回落,进口降幅收窄

出口方面,虽然中美贸易谈判进展顺利,但美欧贸易摩擦加剧,给世界贸易的增长带来新的不确定性。全球经济持续走弱,叠加美国加征关税恐难在短期内取消,出口仍存下行压力。我们预计4月份出口同比增速为1.1%。

而进口方面,受消费乏力、内需疲软影响,压力依旧,但减税降费的影响逐步体现,进口增速降幅有望收窄。我们预计4月份进口同比增速为-5%。

(二)基建托底经济,企稳仍待下半年

鉴于国内消费需求增速放缓,投资虽然受益于融资条件放松与民营企业融资便利化,但从融资企稳到经济企稳仍存在一定时滞。且外部不确定性犹存,经济仍需政策呵护,基建有望增长对冲托底,预计经济将在下半年企稳。

风险提示:

中美经贸谈判不及预期,人民币升值超预期,货币财政政策超预期

[1] http://www.gov.cn/xinwen/2014-03/08/content_2633325.htm。