下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

深港通箭在弦上,影响力深度解读

作者:姚卫巍

上周五港股大涨2%,媒体传‚深港通已获国务院批复,并最快可能在9-10月推出。我们认为‚深港通‛的推出短期将利好港股蓝筹,长期对国内资本市场影响深远。

短期对A股影响偏中性

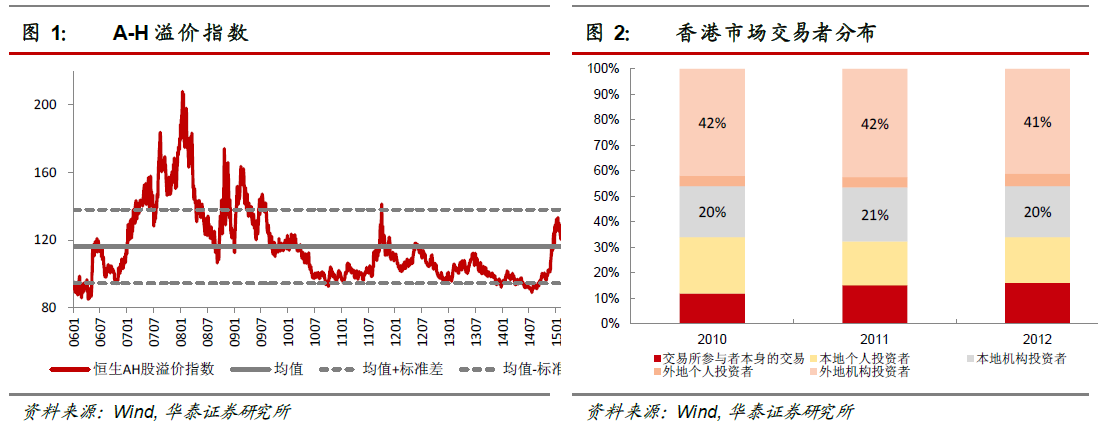

由于目前A股整体估值溢价,对港资吸引力有限。AH溢价指数高达127,全部A股滚动PE达到25.7倍,深圳综指滚动滚动PE为60倍,分红收益率仅为0.45%;而恒生指数成份股滚动PE仅为11.8倍,分红收益率达到3%,因此整体A股对机构投资者为主的港资吸引力有限。关注香港市场稀缺的板块和个股,包括白酒(五粮液)、中药(云南白药)、军工(中国重工);关注A-H折价的万科;符合港资投资偏好的家电(格力电器)、建材(海螺水泥)等。

利好港股高分红的蓝筹

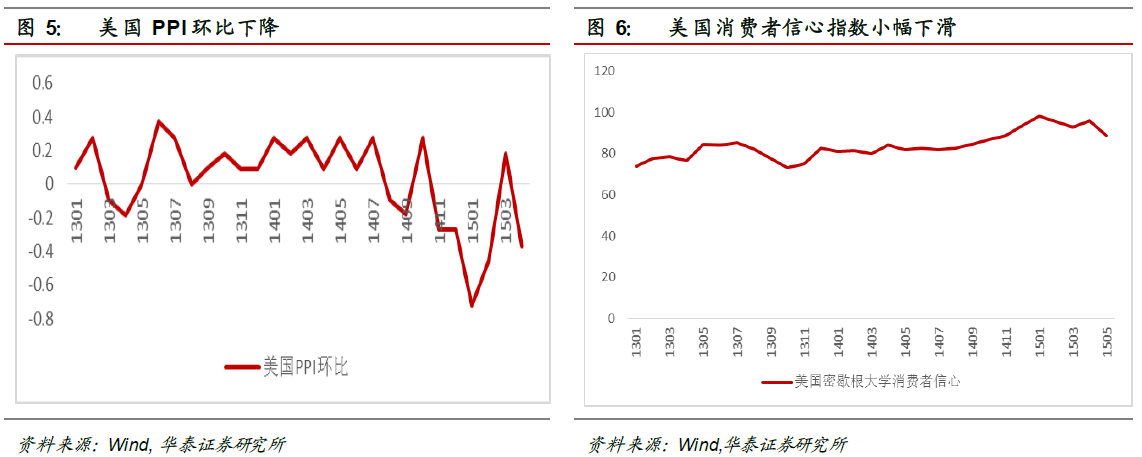

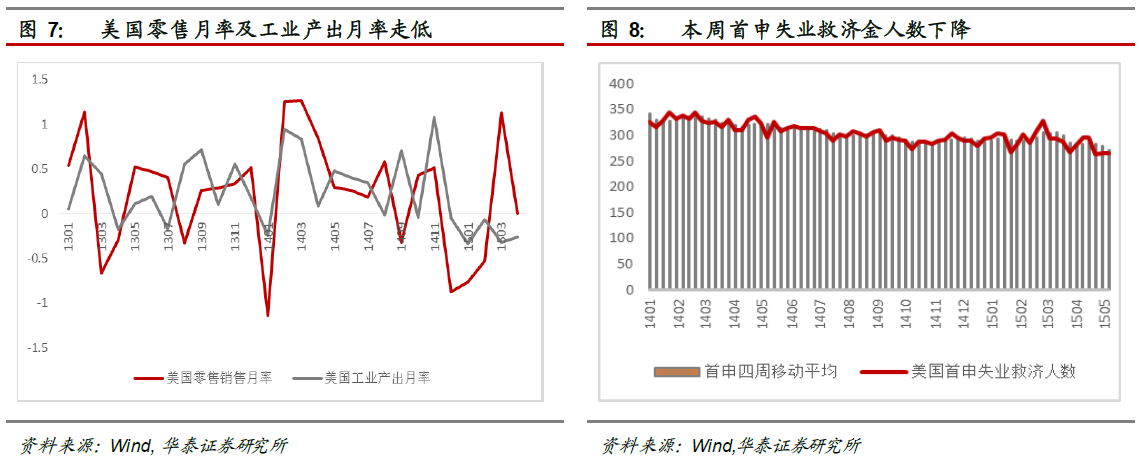

港股估值对内地活跃资金吸引力并不高。恒生指数滚动PE 虽然仅为11.8 倍,但盈利前景不佳,2015 年动态PE 反而高达13.4倍,2017 年动态PE 也为11 倍,未来三年的PEG 高达5.6;深圳综指滚动PE 高达60 倍,但成长性较好,2015年动态PE 降至36 倍,2017 年动态PE 更大幅降至22.3 倍,未来三年的PEG 为1.5,因此对于追求成长性的国内资金而言,港股的吸引力也并不如静态估值所显示。但高分红的蓝筹股有望获得内地机构青睐。不同于内地短期资金关注资本利得,社保、保险等长期资本更加关注分红收益,而香港市场分红收益率超过5%的个股达到117个(按照2015 年5 月17 日价格计算),而目前A 股分红收益率超过5%的个股仅有23 个。随着政策放开公募基金等机构通过沪港通、深港通等机制投资港股,港股高分红的蓝筹股有望获得内地机构增持,关注能源、金融行业。

长期促进完善国内资本市场

无论是沪港通还是未来的深港通,对两地资本市场的影响不仅仅是资金面,长期意义更加重大。A 股估值体系、投资风格国际化的开端。未来的沪伦通、沪纽通以及MSCI 和标普等国际指数公司会将A 股纳入可投资指数范畴,海外资金的投资偏好将改变目前A 股的主流投资方法,打开全球配臵的视野。推动人民币国际化。人民币国际化包括贸易、商品定价、投融资、储备的国际化,而开放资本市场以及提供具有深度、广度、流动性和透明性的资本和货币市场,是一国货币能否被他国接受的最重要前提之一。目前自贸区已经在酝酿的LME 工业品和贵金属人民币计价及交易。

一、深港通方案推出在即。

2014 年4 月份,证监会曾在新闻发布会上回答记者为何未将深交所纳入股票交易互联互通机制试点:一是这种互联互通是新事,需要先试点。初期由沪、港交易所先行先试,在实践中不断完善相关制度安排,有利于平稳推进我国资本市场对外开放。二是上海与香港两地市场估值水平较为接近,沪港通对两市场估值水平影响相对较小,有利于防范风险,确保试点平稳起步。三是沪港通模式是沪、港交易所通过自主商业谈判选择的合作方式,体现了两所基于自身定位和发展需求的合作意愿。先沪后深的资本市场开放路子是渐进式改革,先试点、总结经验、再逐步推广。

目前来看,证监会解释的‚三点‛原因中的第一、第三点已经不是问题,随着沪港通的顺利推进,两地积累了互联互通的相关经验;‚深港通‛也得到相关政府支持,广东省发布《关于深化金融改革完善金融市场体系的意见》明确提出‚探索建立‘深港交易通’系统,通过联网交易等方式加速两地证券市场融合‛。

二、短期对A 股影响不大。

1、 由于目前A 股整体估值溢价,对港资吸引力有限。AH 溢价指数高达127,全部A 股滚动PE 达到25.7 倍,深圳综指滚动滚动PE 为60 倍,分红收益率仅为0.45%;而恒生指数成份股滚动PE 仅为11.8 倍,分红收益率达到3%,因此整体A 股对机构投资者为主的港资吸引力有限。

2、 关注香港市场稀缺的板块和个股,包括白酒(五粮液)、中药(云南白药)、军工(中国重工);关注A-H 折价的万科;符合港资投资偏好的家电(格力电器)、建材(海螺水泥)等。

三、 利好香港高分红的蓝筹股。

1、 港股估值对内地活跃资金吸引力并不高。恒生指数滚动PE 虽然仅为11.8 倍,但盈利前景不佳,2015 年动态PE 反而高达13.4 倍,2017 年动态PE 也为11 倍,未来三年的PEG 高达5.6;深圳综指滚动PE 高达60 倍,但成长性较好,2015 年动态PE 降至36倍,2017 年动态PE 更大幅降至22.3 倍,未来三年的PEG 为1.5,因此对于追求成长性的国内资金而言,港股的吸引力也并不如静态估值所显示。

2、 但高分红的蓝筹股有望获得内地机构青睐。不同于内地短期资金关注资本利得,社保、保险等长期资本更加关注分红收益,而香港市场分红收益率超过5%的个股达到117 个(按照2015 年5 月17 日价格计算),而目前A 股分红收益率超过5%的个股仅有23个。随着政策放开公募基金等机构通过沪港通、深港通等机制投资港股,港股高分红的蓝筹股有望获得内地机构增持,关注可选消费、金融行业。

四、 长期影响国内资本市场

无论是沪港通还是未来的深港通,对两地资本市场的影响不仅仅是资金面,长期意义更加重大。

1、 A 股估值体系、投资风格国际化的开端。未来的沪伦通、沪纽通以及MSCI 和标普等国际指数公司会将A 股纳入可投资指数范畴,海外资金的投资偏好将改变目前A 股的主流投资方法,打开全球配臵的视野。

2、 推动人民币国际化。人民币国际化包括贸易、商品定价、投融资、储备的国际化,而开放资本市场以及提供具有深度、广度、流动性和透明性的资本和货币市场,是一国货币能否被他国接受的最重要前提之一。目前自贸区已经在酝酿的LME 工业品和贵金属人民币计价及交易。

数据跟踪

宏观经济

海外经济:美日工业产出表现均不及市场预期

美国PPI、零售月率及工业产出月率均低于市场预期。美国4 月份PPI 环比降低0.36%,低于市场预期值;美国消费者信心指数为88.6,较上月的95.9 出现大幅下滑,美国4 月份零售销售月率为0,前值为1.12%,市场预期值为0.2%;工业生产月率为-0.26%,低于市场预期。首申失业救济人数开始下降,为26.4 万人。

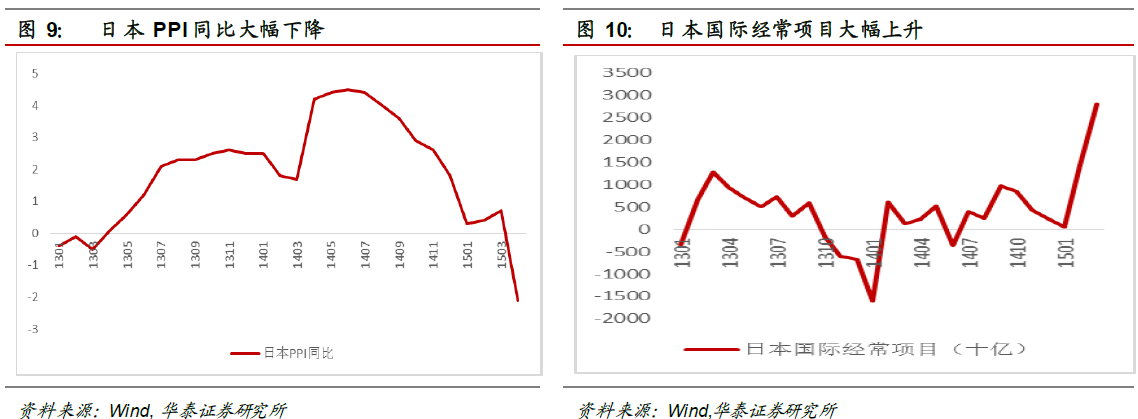

日本PPI同比大幅下降,国际经常项目余额激增。日本4 月份PPI 同比-2.1%,与市场预期相合,较前期0.7%出现大幅下降。日本4 月份国际经常项目余额27953 亿日元,前期值为14401 亿日元,增幅94.1%。

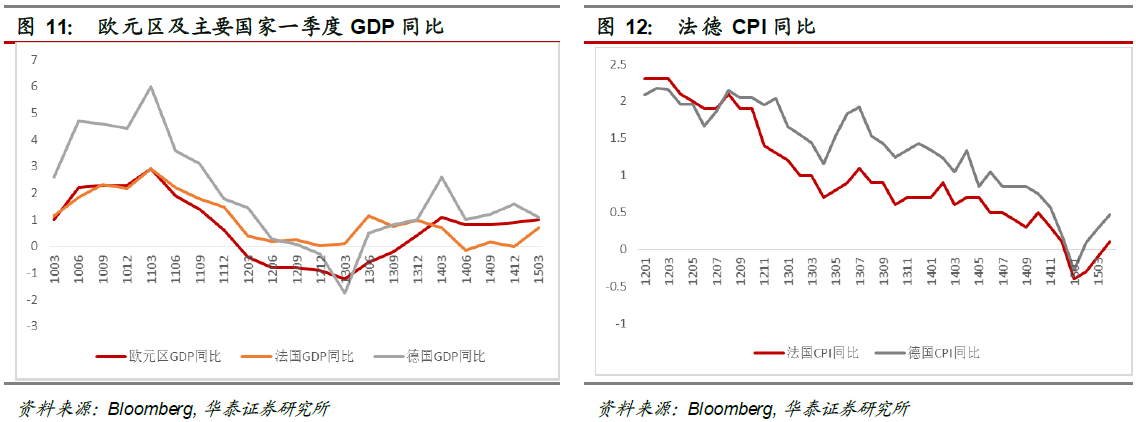

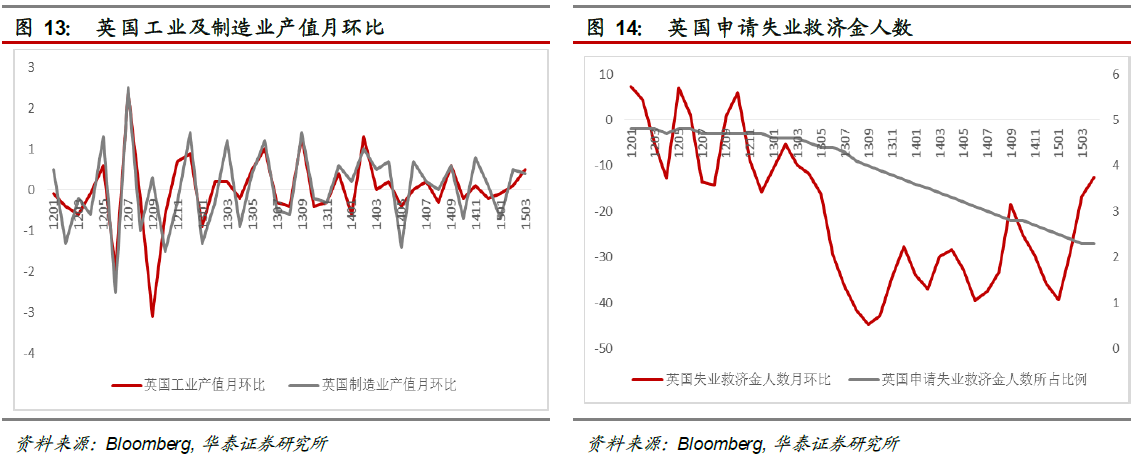

欧元区经济整体基本稳定。欧元区第一季度GDP 同比增长1%,法国同比增长0.7%,德国同比增长1.1%,整体发展态势稳定。法国4 月CPI 同比增长0.1%,德国同比增长0.47%,较前期均有大幅上涨。英国3 月份工业产值增加0.5%,呈现上升趋势,制造业产值增加0.4%,较前期出现小幅下降。英国申请失业救济金人数环比降低12.6%,失业救济金所占比例2.3%,就业市场情况有所好转。

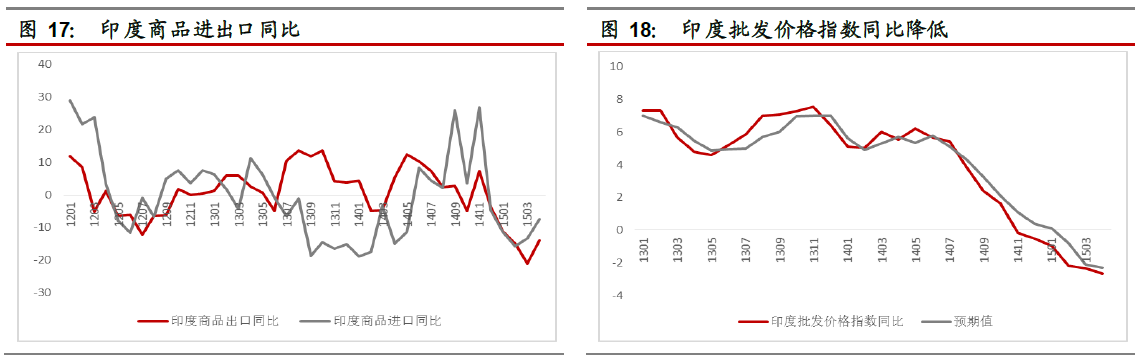

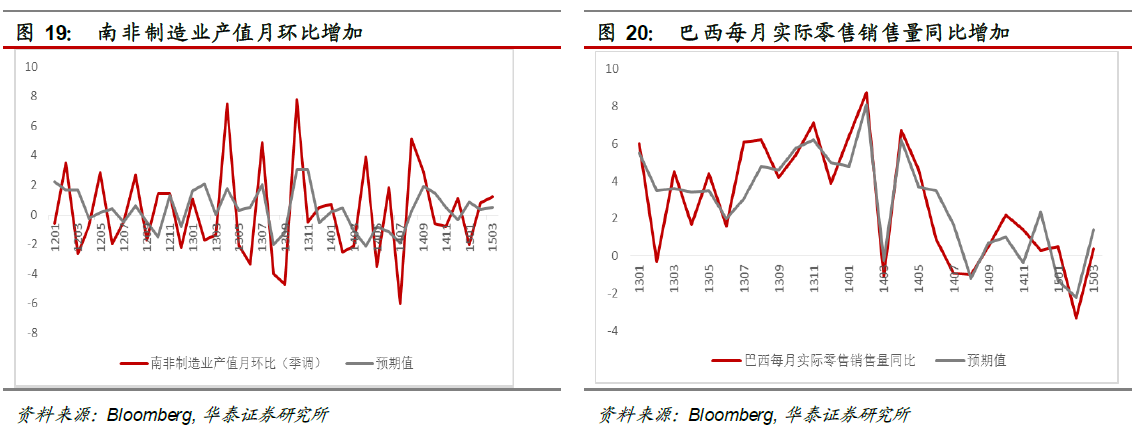

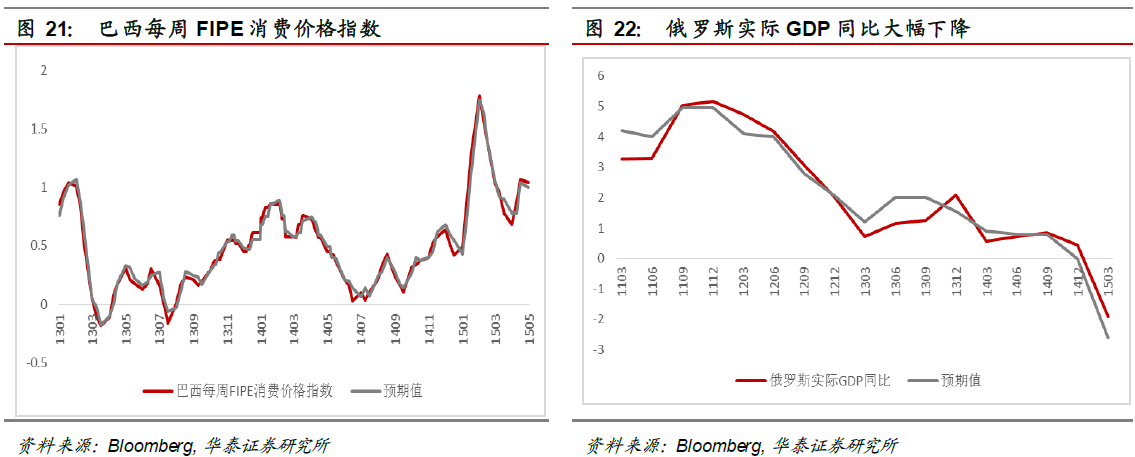

金砖国家经济指标普遍低于市场预期。印度3 月份工业产值同比2.07%,低于市场预期值2.95%,4 月份综合CPI 为4.87,前值为5.25,预期值为4.9,进口同比为-7.5%,出口同比为-14%,较前值均有所回升,4 月份批发价格指数为-2.65,低于市场预期值-2.3。南非3 月份制造业产值月环比增加1.2%,前值为0.8%,预期值为0.5%。巴西3 月份每月实际零售销售量同比增加0.4%,高于预期值1.4%,巴西每周FIPE 消费价格指数为1.04,前值为1.07,预期值为1。俄罗斯实际GDP 同比大幅下降,3 月份GDP 同比为-1.9%,高于市场预期值-2.6%。

国内经济:物价低迷

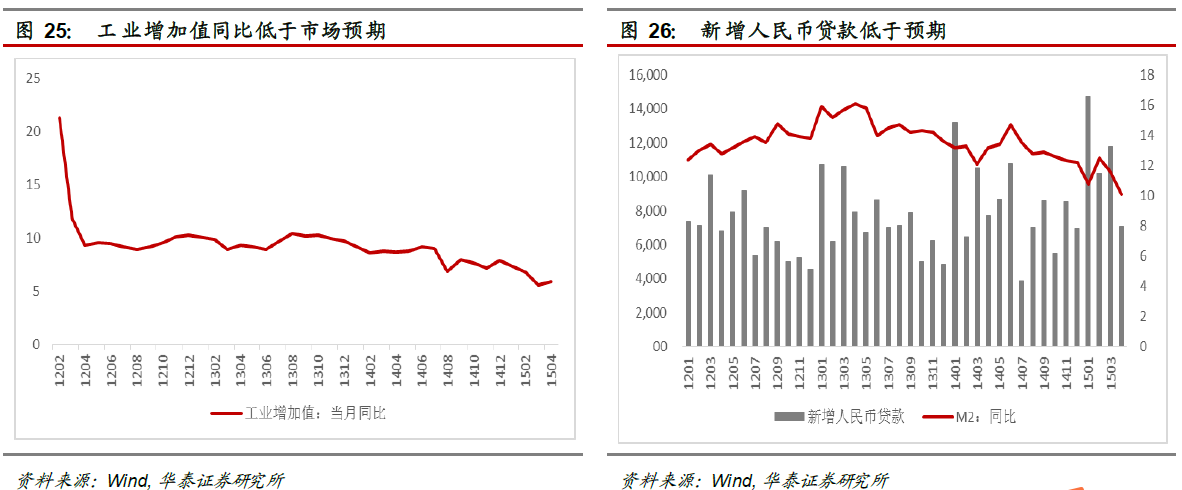

固定资产投资累计同比今年以来出现持续下跌,4 月份固定资产投资累计同比为12%,低于上月值13.5%。社会消费品零售总额出现大幅下滑,4 月份同比为10%,低于市场预期值10.4%。工业增加值当月同比出现小幅回升,4 月同比为5.9%,前值为5.6%,预期值为6.0%。从货币市场来看,4 月份新增人民币贷款7079 亿元,较3 月份的11800 亿元出现大幅下降,M2 同比增加10.1%,前值为11.6%,市场预期值为11.7%。

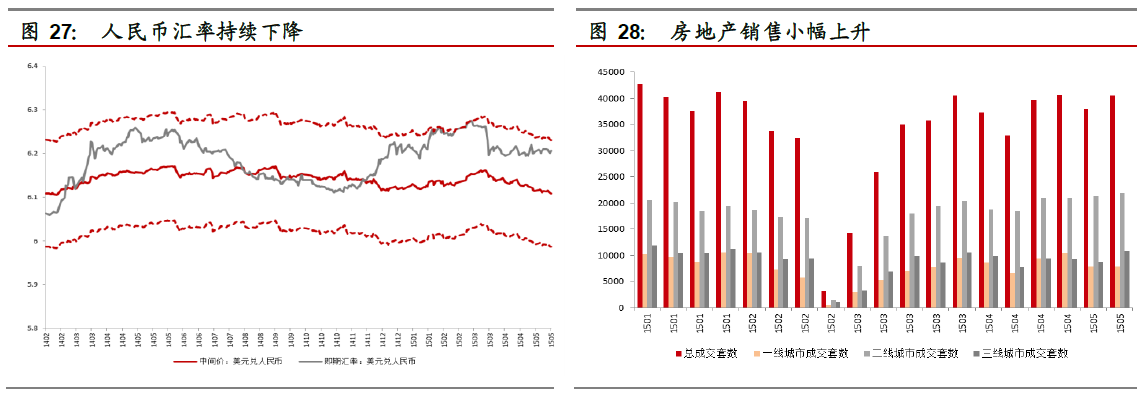

人民币汇率中间价、即期汇率小幅升值。本周人民币汇率中间价为6.109,即期汇率为6.206;较上周人民币汇率中间价6.115,即期汇率6.209 有小幅升值。

房地产销售整体开始回升。本周总成交套数达到40601 套,其中一线城市7888 套,二线城市21835 套,三线城市10878 套,成交套数较上周均出现了小幅回升,房地产市场整体开始逐步好转。

流动性

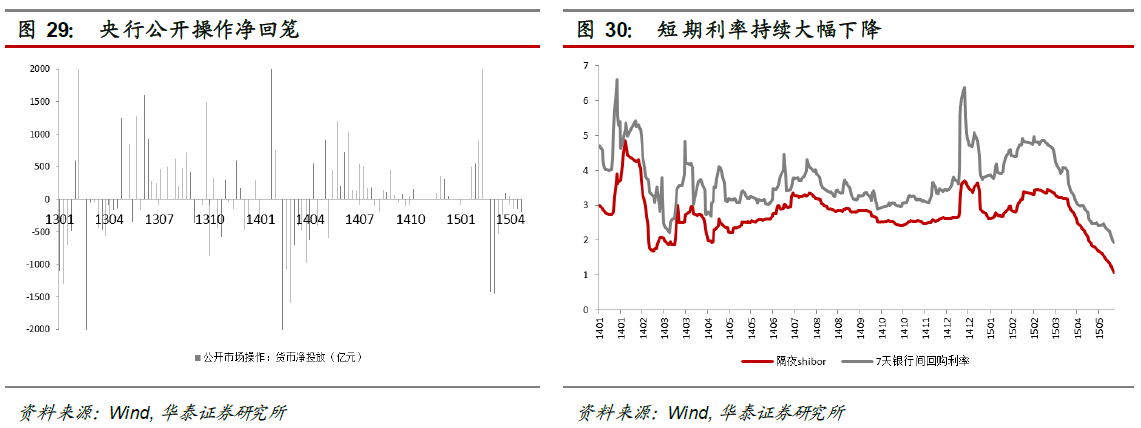

宏观流动性:回购利率持续大幅下行

货币政策及市场利率:短期利率继续下降。降息之后央行继续暂停公开市场操作。本周隔夜shibor 和7 天银行间回购利率继续下行,隔夜shibor 较上周下行36.5 个基点,7 天银行间回购利率下行39.8 个基点。

微观流动性:单周新开户数开始走低

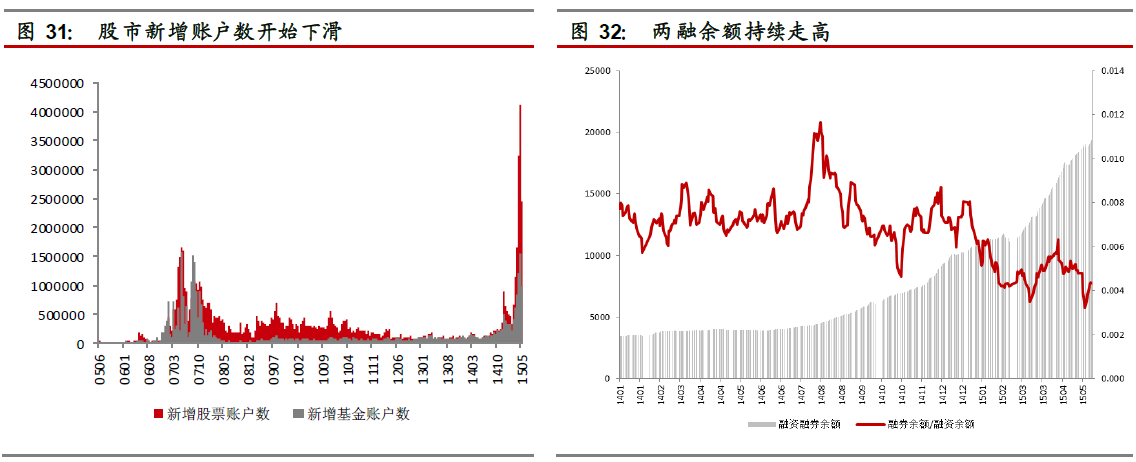

股市新增账户数、新增基金账户数较上周均有所下降,从4 月24 日单周新增股票开户数达到峰值后,近两周股市、基金新增账户数持续下行,股市新增账户数由峰值的413.03 万降至本周的244.93 万,新增基金账户数由峰值的154.14 万降至98.98 万户。

融资融券余额继续创出新高,融券/融资余额比值较上周有所上升。两市两融余额规模继续上升创出新高,达到1.93 万亿,融券/融资余额比值较上周有小幅上升,但仍处于较低水平。

本周以来,港股通额度使用比例较上周有所上升,由上周的0.02 升至本周的0.04,沪股通额度使用比例下降,由上周的0.08 降至本周的0.05。

5 月以来全市场产业资本增持59.30 亿,减持777.47 亿,净减持718.17 亿,其中主板、中小板、创业板分别净减持429.37 亿、192.15 亿、718.17 亿;分行业来看,产业资本增持了建筑材料(16.28 亿)、商业贸易(8.32 亿)、房地产(7.39 亿)、食品饮料(6.39 亿)等,减持金额较大的行业包括银行(176.90 亿)、钢铁(59.97 亿)、房地产(57.86 亿)、机械设备(50.25 亿)等。

金融市场

股票市场:震荡盘整

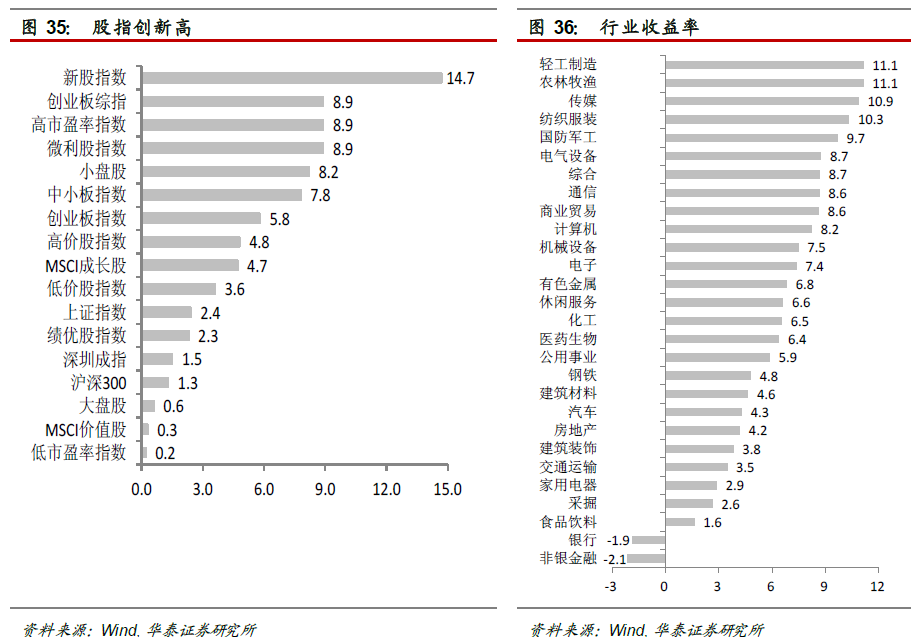

上周上证指数先涨后跌,小盘股再创新高。上周上证指数先涨后跌,全周上涨2.4%;创业板指数大涨5.8%,并突破3000 点创历史新高。行业收益率方面,上周轻工、农业、传媒、纺织服装行业大幅上涨超过10%,而非银金融、银行下跌。

债券市场:长端收益率基本持平,短端收益率大幅下降

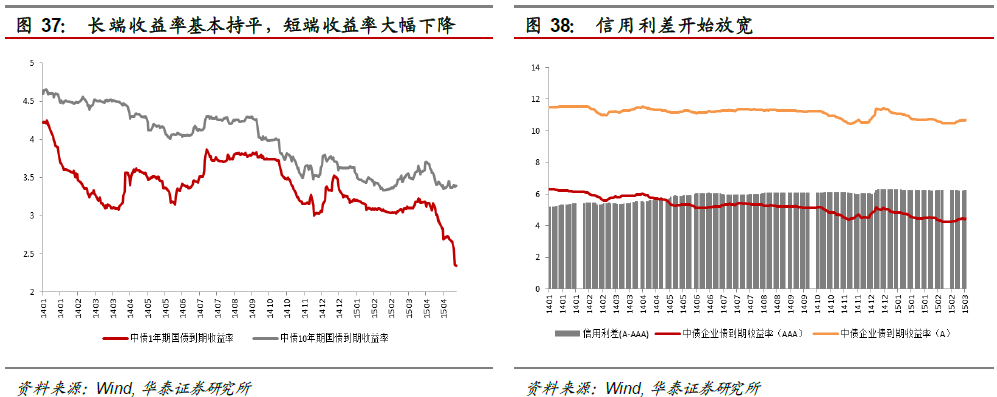

国债市场长端收益率基本持平,短端收益率大幅下降,信用债利差加大。10 年期国债收益率与上周基本持平,1 年期国债收益率大幅下行34 个基点。同时,A 类与AAA 类企业债的利差增加了8 个基点。

商品市场:海外商品价格大幅波动,国内商品下跌

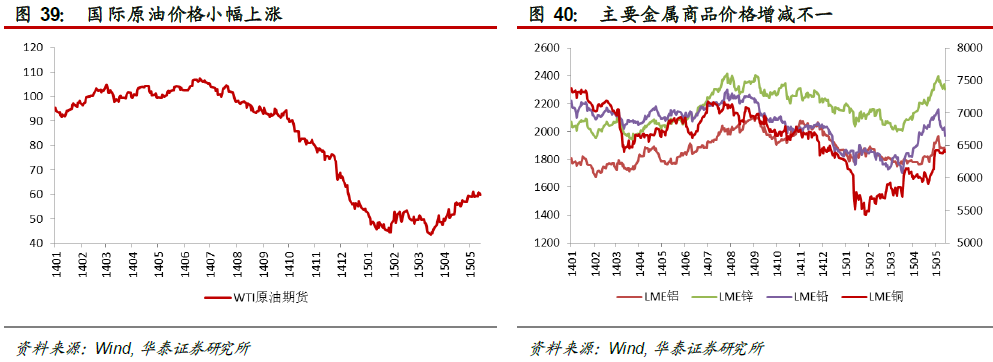

主要国际大宗商品价格波幅较大。WTI 原油期货价格与上周相比涨幅1.7%,前期反弹后进入震荡格局。有色金属价格除铜外均下跌,铜、铝、铅、锌本周价格分别为6411.5、1857、1979.5、2291.5 美元/吨,当周收益率分别为0.3%、-1.6%、-3.4%、-2.5%。主要农产品价格波动较大,大豆本周价格为952.75 美分,较上周下跌了3%;小麦本周价格为509.75 美分,较上周大幅上涨8.9%。

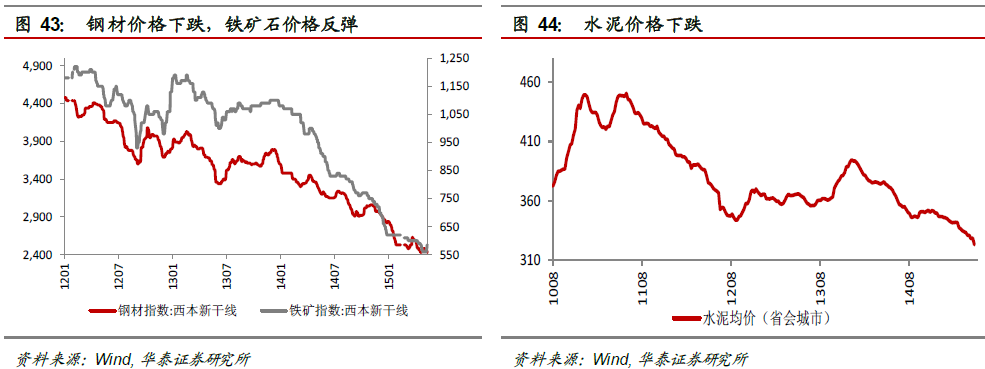

国内商品价格持续下跌。煤炭价格经过去年12 月份小幅反弹之后,今年以来价格持续下跌至404 元/吨,已连续19 周下跌。上周钢材价格指数下跌1.2%至2430 元/吨;但铁矿石价格反弹4.5%至585 元/吨;水泥价格大幅下跌5.5 元/吨至323 元/吨。

风险提示

本报告是从策略角度来分析市场投资机会,个股不作推荐,提及的个股存在行业研究员尚未覆盖的可能性。

(来源:华泰证券)

格隆汇声明:本文为格隆转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。