下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第欧根尼

美联储“一鸽到底”全年不加息 预期GDP下降失业率上升

不出市场意外,美联储议息会议宣布维持利率不变。但鉴于全球经济和金融态势发展以及通胀压力缓和,美联储表示将耐心等待,意外将今年全年加息次数预测削减至零。

美联储下调了今年和明年的经济增长预测,2019年增速的预期中值是2.1%,前值为2.3%。2020年增速为1.9%,前值为2.0%。美联储预计到年底失业率将为3.7%,前值为3.5%,同时长期失业率预测下调至4.3%。

美联储在声明中表示,劳动力市场依然强劲,但经济活动的增长已经放缓。2月份就业人数变化不大,但最近几个月平均就业增长稳固,失业率仍然很低。最近的指标显示第一季度家庭支出和商业固定投资增长放缓。在12个月的基准上,整体通胀率下降,主要原因是能源价格下跌;?食品和能源以外的物品的通货膨胀率接近2%。

总的来说,美联储认为通胀近几个月来一直处于低位,基于调查的长期通胀预期指标几乎没有变化。

美联储主席鲍威尔再次向市场强调:我们看到的经济数据未指向任何可能的行动。不过值得一提的是,他在讲话中相当坦率地表示了对通胀不够强的不满,认为美联储2%的通胀目标未令人信服的达成,并表示此为全世界的主要挑战之一。

在另一份声明中,美联储将从5月份开始放缓资产负债表的缩减速度,并在9月底完全停止缩减。在此之后,美联储可能会在一段时间内大致保持目前资产规模。美联储在2017年10月开始这一过程时,已将其持有资产从4.5万亿美元萎缩至4万亿美元。

消息宣布后,美股三大股指强劲走高,不过稍后随着市场意识到美联储经济预测的下调和预测失业率上升的深远含义,股市回撤先前涨幅。美国10年期国债收益率则因鸽派言论跌至一年以来的最低水平。银行股普遍下挫,美国银行跌逾3%,摩根大通跌逾2%,花旗银行跌逾2%,富国银行跌1.96%。美元指数一举跌破96关口。截至发稿,在岸人民币报6.6819,离岸人民币报6.6804。

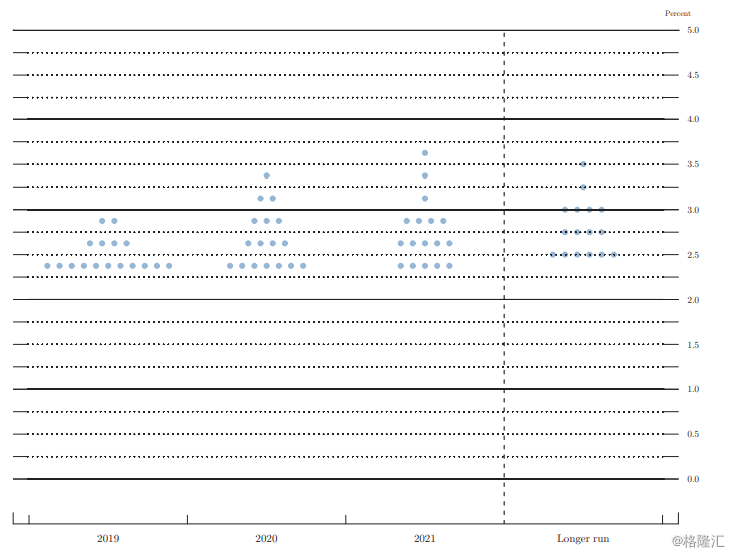

美联储暗示全年不加息相当令人意外

此前格隆汇综合多家美国券商对美联储点阵图的预测,2019年加息次数的中位数为仅一次(多预测在第三季度),而2020年还有一次加息。随着2018年全球经济放缓的不明朗态势,券商预测的加息次数已经比去年大大减少。此次表态相当令市场意外。

不过摩根大通首席经济学家迈克尔费罗在3月14日的报告里成功言中了此次意外情况:“我们预期点阵图中位数将从两次加息降至本年度没有加息或只加息一次。我们预期不加息的概率高于加息一次。不管美联储做出两者中的任何决定,我们都不太认为美联储会保持此前加息路径。我们仍然预计明年晚些时候会加息一次。”

最新加息点阵图来看,下调利率预期已大幅降低。17名决策者中预计不加息的官员数量达到11人。12月会议时,11名官员认为两次加息是合适的,而这次仅有2名委员这么认为。

全球经济放缓态势促成美联储放鸽

美联储主席鲍威尔会后接受媒体采访时表示,委员会成员认为美国的基本情况是乐观的,但全球经济放缓可能对美国经济构成影响。不过随着此前多个国家和机构作出的审慎预测,包括美国在内的全球经济增长放缓似乎已经是共识。

纽约联储行主席约翰·威廉姆斯(John Williams)则在近期纽约经济俱乐部的一次讲话中预期,短期刺激措施效果将在今年减退,随着货币、财政政策的不确定性和国际经济环境的变化,2019年美国经济增速料将放缓。

欧元区经济情况不乐观。经合组织的最新中期经济展望显示,预计2019年和2020年欧元区国内生产总值(GDP)同比增长分别仅为1%和1.2%。其中,预计2019年德国经济增速将只有0.7%,低于法国的1.3%;而意大利2019年将面临经济衰退。

2019年中国政府工作报告也指出,思危方能居安。在充分肯定成绩的同时,要清醒看到我国发展面临的问题和挑战。世界经济增速放缓,保护主义、单边主义加剧,国际大宗商品价格大幅波动,不稳定不确定因素明显增加,外部输入性风险上升。

在这样的情况下,已有很多经济数据显示全球经济增长放缓。于此同时,美国国债收益率曲线已经接近倒挂,长短期国债收益率均在联邦基金利率之下,这种情况在近20年只发生过两次,一次是2000年,另一次是2007年。

但全球经济是陷入了真正的衰退,还是仅仅是小周期中的放缓,仅凭目前的经济数据还以判断。美联储此次预测全年不加息,只能说是意料之外,情理之中。未来如果确定全球经济进入了衰退,尽管降息空间已经很小,美联储也可能将不得不降低利率。现在人们不得不怀疑,我们是否曾经真正走出了金融危机的阴霾。