下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

科创板进度之快,力度之大,远超各路机构的预期。

作者 | 墨雨枫香

来源 | IPO那点事

数据支持 | 勾股大数据

2018年11月5日,在中国首届国际进口博览会上,提出了设立科创板的构想。

一时间,科创板成为资本市场最热衷的话题。从科创板提出,到1月30日证监会上交所发布的一些列文件,再到2月20号征求意见稿结束进入实操阶段,再到如今证监会的发审测试,进度之快,力度之大,远超各路机构的预期。

科创板的快马加鞭,意味着离正式挂牌上市的时日已经不多了。那么,作为投资者,这场超级盛宴值不值得下注,就成为了摆在面前的现实问题。科创板会是下一个新三板,还是未来的财富之门?下面,我们一探究竟。

1

科创板设立的重大意义

早在2010年,高层就提出要打造上海国际金融中心,对标伦敦和纽约。当时,西方认为我们是在吹牛皮。2018年,上海金融市场共计交易1645万亿元,大部分都在国内,离国际金融中心的远大目标确实还很远。

不过,实实在在的举措仍在稳步推进中。比如2018年3月26日,上海原油期货交易所正式挂牌上市,短短几个月下来就超过迪拜,成为全球第三大石油期货交易所。

步入2019年,央行等八部门更是提出了确切的行动计划,为更快实现目标指明了方向。

现在,高层频频提到一个词——“百年未见之大变局”,背后的深意就是全球经济秩序面临重组。过去的100年是由美国主导,但未来中国想回到世界舞台的中央,主导新的经济秩序,现在就面临着重大的历史机遇。

目前,中国正在稳步推进“一带一路”战略、人民币国际化以及传统产业的转型和升级。在这样的大背景下,科创板横空出世。

那么,科创板又担任着怎样的历史重任呢?

我们知道,特别在芯片半导体、发动机、生物医药、高端智能制造等高科技产业与国外的差距较大。主要的因素之一就是缺乏长期低成本资金的支持,背后更是资本市场的不给力。

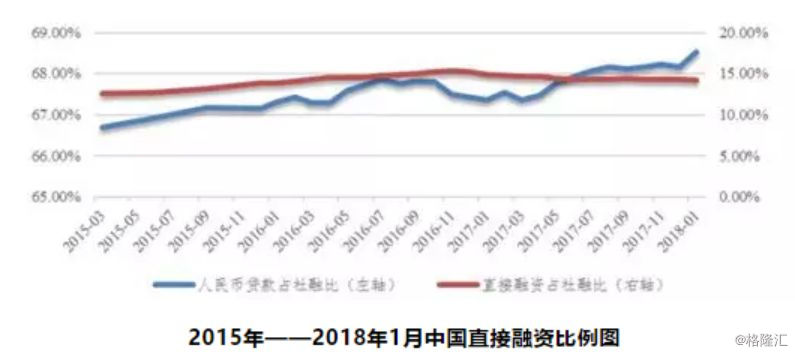

我们来看一组数据,2015——2018年1月,人民币贷款占社融的比例均在20%以下,直接融资占社融比也都在15%左右,而西方发达国家的直接融资和间接融资的比例基本维持在1:1。

中国企业的融资渠道以商业银行为主导,也就是间接融资,直接融资为辅。这种间接融资为主导的模式会有一些问题。其一,资金成本并不低,对于实体经济不“友好”;其二,导致企业不能做长期项目的投资,怕银行抽贷导致经营上的问题。

另一方面,高科技产业往往需要长年持续的投入,几年下来仍然要面临亏损。并且,这些产业的公司相对传统产业往往是轻资产,可抵押的资产较少,在银行可拿到的额度非常有限,即使拿到了资金成本也比较高。想上市直接融资呢,又需要连续多年盈利,还有同股同权等多重限制,所以目前的资本市场制度对于新兴的高科技企业是格格不入的。这也是中国的高科技产业与西方有差距的一个重要因素。

未来,中国的经济要依靠5G、新能源汽车、高端智能制造、半导体等为首的战略新兴产业,而不再是传统的房地产地来拉动了。但是直接在A股主板动大手术,毕竟50多万亿的盘子,还牵涉到各种利益格局,也显然是不能直接在上面动的。

所以,直接新立一个交易所,所有的上市制度推动重来,并且上市的主体是战略新兴产业的高科技公司,让金融系统更好地支持未来的高科技产业,就成为了政治正确的事了。

高层早就明确提出:“要对标到2020年在重要领域和关键环节改革上取得决定性成果,继续打硬仗,啃硬骨头,确保干一件成一件”。而科创板就是一件极为关键的大事,是一件只许成功,不许失败的大事。很显然,猪市来年以来的行情会暖,也可以看成是为科创板造势,因为只有行情好的情况下,才可能承接一个新的交易所的上市。

科创板,就是中国资本市场改革的先行区,类似于改革开放以深圳为试验田的做法。既然是排头兵,国家会大力把各种资源向科创板倾斜。并且,一旦成功之后,A股主板的相关制度改革也就能参照科创板了。

总之,科创板不仅仅是资本市场的问题,还是关系到经济转型产业升级的问题,背后更是深层次的体制改革的问题。所以,科创板不是新三板的简单再翻版,而是助力中国经济的龙头抓手,并打造上海国际金融中心的重要一步。科创板对标的是美国的纳斯达克,未来不仅是中国的高科技企业在这上市,还要争取海外最优秀的高科技公司,让中国的老百姓也能分享到科技红利。

一个国家的崛起必定要有资本市场的崛起,科创板就是资本市场的龙头抓手。

2

科创板的顶层设计

下面,我们具体开看看科创板的制度设计。上市制度跟国际接轨,采取的是注册制。注册制意味着是由市场来支配,而不是由行政权力来决定。另外,还配套有保荐制度。券商投行需要实实在在地去挖掘企业的价值,因为要跟投2%-5%,并锁定2年,意味着上市的企业是被“好好”地筛选了一遍。

退市制度方面,上市企业只要累计2年就退市,可谓非常严苛。而A股主板的“连续3年亏损退市”的制度,里面有大量的文章可做。减持制度方面,高管层每年不能减持超过总股本的1%,如果通过大宗交易的方式减持,接盘方还有1年的锁定期。

这样的退市+减持制度,直接就排除了现目前A股主板清仓式减持的可能,并且垃圾公司想上市圈钱的也通通给pass掉。未来在科创板上市的企业,高管层只有通过用心经营公司才能够享受到红利了。

交易制度方面,投资者要满足50万资金+2年的交易经验的条件。据统计,满足科创板的投资者也就300万人,对于A股主板1.4亿多的股民就少了太多,这也就意味着留下的是机构和高净值的投资者,相对会理性一些,长期疯狂炒作的氛围要弱得多。

战略配售制度方面,对于1亿股以上的,可以给予30%的战略配售份额, 1亿股以下的,份额就是20%。目的很简单,尽可能的提高中长线资金在市场的占比,遏制短线的炒作。

科创板的整个顶层设计,包括注册制、退市、减持、交易、配售等多个环节,保证了后续上市的企业是踏踏实实融资做事的,而不是上市圈钱跑路的。

3

科创板的投资机会

由于是最高层钦点,想必首批科创板上市企业一定是优中选优的。如果能拿到这些企业的战略配售份额,大概率是躺着赚钱。为什么?因为战略配售意味着合理的价格,再叠加优质的公司,不正是我们一直追求的两个维度吗?

那怎么才能拿到战略配售份额呢?主流的方式当然是借道公募基金了。

截至3月14日,公募基金公司申报的科创板方向基金已达46只,其中36只已获受理。另据证监会3月8日发布的基金募集申请公示表显示,2月22日提交的申请材料的首批6只科创板基金,在2月28日均被受理,并于近期获第一次书面反馈。

看来,可以参与科创板的公募基金非常多,但是参与并不代表能拿到战略配售份额。

注意到,今年2月,国有五大银行均成立了理财子公司,并能够发行公募基金,并且起购门槛直接放低到了1万元。笔者认为觉得这些理财子公司就是为资本市场筹措长期资金的,焦点当然就是科创板。

这样快速齐聚的场面,笔者猜测,五大行的公募基金能拿到不少的科创板首批上市企业的战略配售份额。如果真是这样,五大行觉得是根正苗红,将会享受制度的红利。但我们需要持续关注五大行理财子公司的密切动态以及上市企业关于战略配售的条件和资格。

不管是一般的或是五大行发行的公募基金,一旦放开科创板企业的战略配售,可在第一时间选择参与享受红利。

按照交易制度,前5天不设定涨跌幅,其后为20%的比例,爆炒是大概率事件。并且你拿到的是价格“合理”的战略配售股份,即使放1年等基金解禁,大概率也是不会亏损的。沪深两市的新股不是港股,第一天上市就破发的概率是极低的,要理解中国“特色”,你看看A股主板第一天44%,还有后面几个涨停板的习惯性动作大致就知道了。

此外,对于有资格直接参与科创板的投资者来说,还有打新的重磅福利。在主板,中签的概率大致在千分之几,而科创板由于限制了绝大部分的小散户,中签的概率大大提升,可以跃升到百分之几,如果账户的资金量大,完全可以做到百分之几十。中一两个签,收益也绝对不菲。

4

结 语

1998年,中国房地产市场化改革,取消福利分房,开启了第一次资本的浪潮。20年以来,房地产的每年的销售规模从2000亿元到现在的15万亿每年,房地产的兴衰成为了消费周期的主轴,期间也造就了无数的富人。

2018年,在上海进口博览会,高层提出了科创板。笔者相信这是第二次资本浪潮,科创板的创立的重要性绝对能媲美当年的股权分置改革。未来,中国的崛起必定伴随着资本市场的崛起,也请把握住时代的浪潮和财富。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策