下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 天成

李杜诗篇万口传,至今已觉不新鲜。

江山代有才人出,各领风骚数百年。

——《论诗》 清·赵翼

自古以来,长江后浪推前浪,一代新人换旧人。王朝更替、斗转星移,万事万物都在不断变化革新当中,旧的事物会慢慢褪去,新的事物则会不断兴起。历史的车轮滚滚向前,我们必须时刻做好准备迎接和拥抱新的东西,如此,才不至于落后于人。对于正处于转型升级大窗口期的中国而言,各行各业,万象更新,尤其在众口难调、竞争激烈的科技圈更是如此。

科技业是一个更新换代极其迅速的行业。你能想象,世界上第一台真正具有实用性的移动电话出现于1985年,当时这款摩托罗拉的产品重量达到了惊人的3公斤,功率竟然达到了3瓦特,仅仅30年过去,今天我们所用的智能手机平均重量只有300克,功耗只有500毫瓦,这让我们不得不惊叹科技的进步。

苹果引领科技变革,苹果剑客们受益

科技为王的时代,我们必须密切跟踪科技的进步,而毫无疑问,苹果公司当前在这一领域拥有至高无上的荣耀。在智能手机领域,苹果凭借着无与伦比的高超技艺给我们带来太多的惊喜和福利,未来,相信在智能穿戴领域,苹果还将引领世界潮流,引领科技变革。

所以,在资本市场,那些头顶“苹果光环”的小伙伴们,因为能够分享苹果的快速发展,一跃变得更加显贵。这些“达官贵人”如:瑞声科技(2018.HK)、富智康集团(2038.HK)和舜宇光学科技(2382.HK),号称“苹果三剑客”,相信大家都已熟知,市场也愿意给予相当的溢价。

旧“苹果三剑客”

这三剑客经过一轮苹果成长的沐浴,已经羽翼丰满,后续机会当然还有,但也许不多。此时,我们当关注的是那些具有潜力的新“苹果剑客们”,这些公司还没有被市场完全认知其价值,或因为刚上市不久、或是业务与苹果没有直接关系但却是顶着“苹果概念”的不错公司、或是股东背景非中资等等原因。然则他们确是冉冉升起的新星,新生代的“苹果剑客”,因此,我们不妨来领略下他们的风采,瞧瞧这些后起之秀价值如何。新“苹果三剑客”:安捷利实业(1639)、高伟电子(1415)、丘钛科技(1478)。

可以发现,与原“苹果三剑客”相比,新的“苹果三剑客”市值都较小,PE估值也更低(安捷利88倍PE,因为考虑到其从事柔性封装基板业务之苏州工厂二期已於二零一四年底前基本完工,市场预期不久将为其贡献大幅利润)。

新三剑客之性感:

1、高伟电子(1415):苹果直接供应商,未来潜力无限

前面两个剑客相信还是有不少人知道的,但高伟电子(1415)很多人还是不太清楚,这里我就详细介绍一下。

背景:高伟电子主要生产智能手机和平板计算机的倒芯片相机模组,原先在2008年于韩国创业板科斯达克上市,但公司在2011年的一项私人股权收购后摘牌。在2009年,高伟电子成为苹果产品的相机模组供应商。根据International Business Strategy(IBS),高伟电子现时是世界上第六大相机模组生产商,并于2013年拥有5%的全球市场份额。该集团主要向苹果、LG电子和三星电子供应产品。

高伟电子的性感之处:

(1)纯正的苹果概念股

公司是所有苹果概念港股中,苹果占其收入最高的公司,去年达78%。也许这样,大家可能会认为公司的单一客户风险太大,但是由于客户是苹果,则可另当别论。苹果对于审核供货商非常严谨,打进苹果供应链本身并不是一件容易的事。而在稳定情况下,苹果很少换供货商。未来,公司如果加大产能发展其他智能手机客户,将会极大增加公司收入来源。

(2)业绩确定高增长:倒芯片相机模组增长潜力无限

集团向苹果公司供应的倒芯片相机模组应用于iPhone / iPad的前置摄像头,这些倒芯片相机模组较为薄而且重量较轻(与COB设计相比)。倒芯片相机模组的平均售价较COB高2.5倍,这导致前者拥有较高的盈利。由于其平均售价较高,导致苹果公司成为全球唯一使用倒芯片相机的智能手机品牌,而目前只有数家供货商包括夏普、LG伊诺特、索尼和高伟电子向苹果公司供应倒芯片相机模组。夏普和LG伊诺特供应后置摄像头,而索尼和高伟电子则供应前置摄像头。由于苹果公司对这些产品的要求严格、认证过程较长,以及市场参与者需要有强劲的研发能力,所以对希望进入该市场的企业来说,入行门坎较高。自2009年起,高伟电子与苹果公司就iPhone / iPad的前置摄像头展开合作,而该集团现在已是苹果公司的高级相机模组供应商。

公司未来业绩增长看点:

一是Iphone6的持续增长。公司去年生产线为配合Iphone6,于上半年空置了一段时间作自动化的升级调整,导致了去年上半年出货量同比下降了7.6%。今年以上原因已消除,再加上Iphone6销售理想,在去年上半年基数较低的情况下,今年上半年这部份将录得大幅增长。

二是有预期公司业务将扩展到苹果产品的后置镜头。基于公司拥有与苹果的良好往绩和FC技术,加上Sharp可能推出后置镜头模组业务,公司有望成为苹果后置镜模组供应商之一,为公司带来业绩新的业务增长点。

估值:

高伟电子是一家大型韩资企业,上市时独家保荐人又是外资摩根士丹利,这样的组合能吸引外资的资金,但往往忽略了国内投资者,这导致其上市后居然破发,不过随着国内资金越来越认识到这种低估值但增长确定性高的股票之价值所在,其股价也一路走高。

高伟电子股价走势

目前其PE达到15倍,与瑞声、舜宇20—30倍的PE相比,还是有一定估值优势的,不过近期涨幅有点大,风险还请自行把握。长期来看,绝对是一只值得跟踪的潜力新星!

2、安捷利实业(1639):苹果与军工概念齐飞,受益未来可穿戴市场增长

安捷利实业有限公司是一家专业从事柔性电路板(简称FPC)设计、制造、销售、SMT装配和COF模组服务的香港上市公司,产品广泛销往日本、韩国、美国、欧洲及大中华地区。目前公司总股本9.73亿,大股东中国北方公司,持股占比37%。二股东歌尔声学持股29.9%。

中国北方公司是中国是做军火的军工企业,中国兵工集团和中国兵装集团各持有50%中国北方公司的股份。安捷利实业是歌尔声学关键材料供应商。

关于安捷利实业具体情况,可以参考之前格隆老师的文章:格隆汇“珍珠白菜系列之四”:安捷利实业(1639.HK),里面对安捷利有详细、精彩的分析,这里我就不重复了。

关于安捷利走势:作为前段时间港A股最先启动的大牛股之一,安捷利最高从1块左右涨到3.8块,涨幅3.8倍。这段时间港股回调,安捷利也是最先回调的股票之一,从3.8块到2.5块,而这两天看其走势,似有启动迹象,也许第二波马上来临,我们且看且分析。

3、丘钛科技(1478):摄像头模块市场老三,间接的苹果概念股

丘钛科技去年12月初才上市,其产品主要面向中国品牌智能手机及平板计算机制造商的中高端摄像头模块市场。按2013年的收益及销量计,公司在中国摄像头模块市场分别排名第二及第三,而按分辨率在500万像素及以上的摄像头模块收益及销量计,公司在中国本土均排名第二位。2011-2013年,公司的营业收入及净利润复合增长率分别为123.1%和108.7%。公司主要客户包括联想、中兴、宇龙酷派、TCL、步步高及海信,其中联想、中兴及宇龙酷派亦为2013年全球十大智能手机制造商,也属于公司同期的前5大销售客户。其中,2013年公司是酷派的最大的摄像机模块供货商。

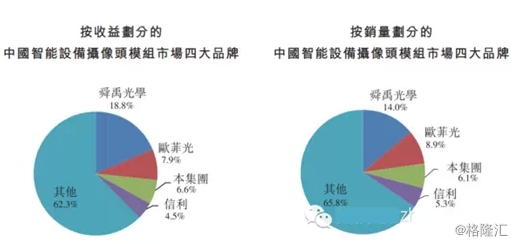

中国摄像头模块市场由少数国内主要参与者领导,其余市场则高度分散。中国制造商主要分为三个级别。第一级包括丘钛科技、舜宇光学科技、信利国际及欧菲光等拥有技术及市场份额优势的制造商。

也就是说,丘钛在摄像头模块这块和舜宇光学是竞争对手,不过市场份额没有舜宇高,目前其估值比不上舜宇是合理的,因为舜宇还有其他概念,如车联网(生产车载镜头)等,不过受益于摄像头高端化,智能设备持续增长,丘钛科技还是有增长潜力的。

江山代有才人出,一代新人换旧人

江山代有才人出,一代新人换旧人。旧的“苹果三剑客”正活跃在市场当中,新“苹果三剑客”已经悄然登台,是否会新人换旧人我们不得而知,但能够肯定的是“新剑客”将继续成长,往后必将占据属于他们的一席之地。

未来智能手机仍将平缓增长,可穿戴之风也已经呼啸吹来,上一波苹果引领的智能手机之风造就了旧“三剑客”中瑞声科技30倍(2.3块—60块)、舜宇光学43倍(0.46块—19.76块)的涨幅(富智康做代工的,就不提了),而这一次,苹果或许还将继续引领可穿戴设备之风,如此,咱们的新“三剑客”未来走势将如何演绎?我们拭目以待。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者未持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。