下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 寿司英雄

来源 | 格隆汇APP

数据支持 | 勾股大数据

如同不少企业一样,在户外用品领域叱咤风云的探路者也出现了蛇吞象的心态。

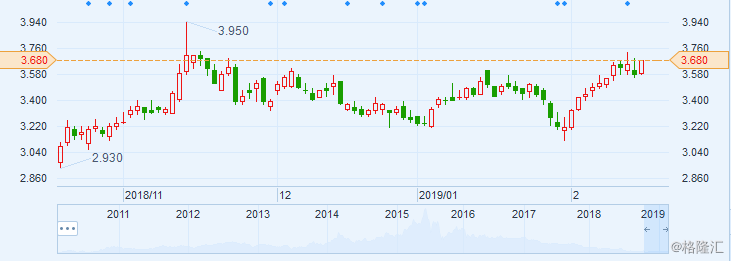

2月20日,“户外用品第一股”探路者发布2018年度业绩快报,继续延续近年来不尽人意的业绩,营收和利润双双再降,截止到2月22日,探路者(300005.SZ)股价为3.66元,涨幅为2.79%。

图片来源:富途证券

探路者创立于1999年,曾以中国户外用品市场的领导者品牌著称,是唯一入选北京奥运会特许生产商的户外用品企业,当时一举成为了中国市场同类产品销量和市场占有率第一的品牌。2009年登陆中国创业板上市,成为了“户外用品第一股”,一时间吸引了业界的瞩目,占尽风光。

过去有多风光无限,现实就有多骨感,不同于上市后的四五年里营收保持两位数的高速增长且净利润增长均值超过55%,如今受制于转型失误,陷入业绩低谷,亏损成了家常便饭。

1

扩大版图转型失败

如同不少企业一样,在户外用品领域叱咤风云的探路者也出现了蛇吞象的心态:从2015年初宣布开启以“经营用户”为核心,围绕户外、旅行、体育三大业务板块展开的生态圈发展战略,试图从单一的户外产品提供商向户外旅行综合服务提供商转变。

它先是投资并控股三家加盟商,增加线下店铺增加,以扩大销售规模,再是投资并控股易游天下和北京绿野视界两家公司去组建旅行服务业务,以打通线上、获得用户流量,然而,好景不长,这些投资和业务并没有维持稳定的盈利能力,反而成了探路者不断计提商誉减值的“罪魁祸首”之一。

2

业绩四连降

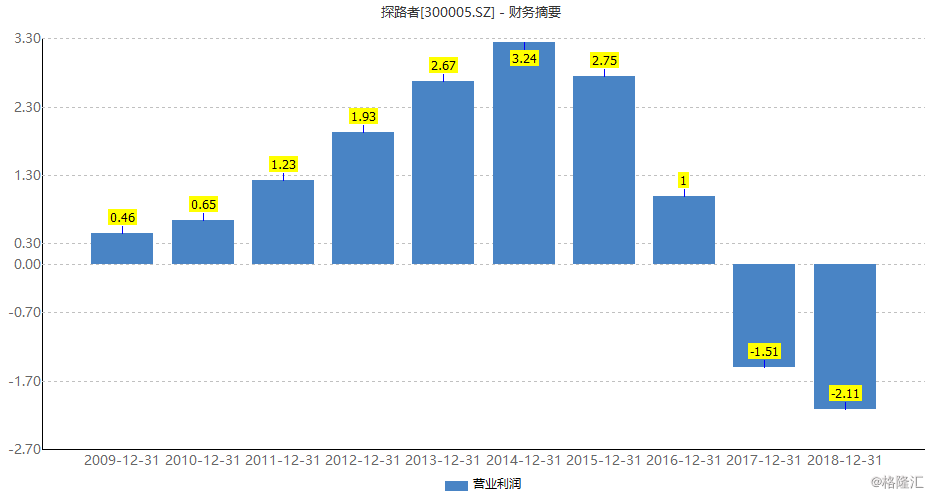

格隆汇app查询显示,2014年-2015年期间,探路者营业利润分别为3.24亿元和2.75亿元,净利润分别为2.94亿元和2.63亿元,初现走下坡路的苗头,到了2016年,探路者营业利润和净利润继续下降(1亿元和1.66亿元),2017年营业利润为-1.51亿元且出现亏损(8485.39万元),扣非净利润亏损达1.85亿元,这是探路者自上市以来第一次出现亏损。

来源于:Wind

同时,报告期内2018年公司预计实现营业总收入20.05亿元,较去年同期减少33.91%;探路者营业利润(-2.11亿元)、利润总额较上年同期大幅减少,归属于上市公司股东的净利润预计亏损1.82亿元,比上年同期减少约114.05%;此外,公司预计2018年度计提的商誉、投资和资产减值累计金额将在2亿元以上,及非户外主业的其他业务经营亏损所致。

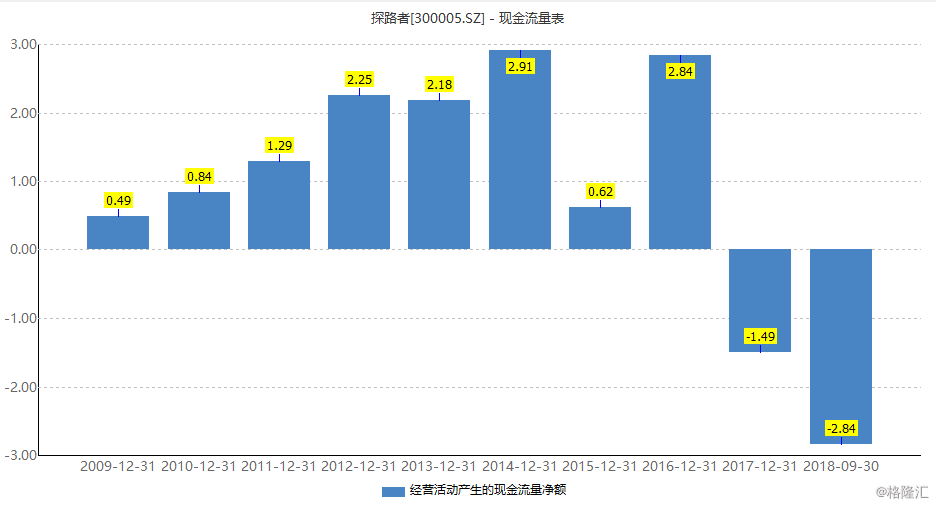

此外,2017年探路者现金流由正向的2.84亿元转为负值,为-1.49亿元。截止到2018年9月30日,该公司现金流一降再降,为-2.84亿元,远远超出去年同期。

来源于:Wind

也许回归户外用品这一主业才是王道,探路者也是时候擦亮双眼看清现实——主业才是它的“救世主了”。2017年11月其联合创始人王静出任集团董事长兼总裁,重新确立了战略方向——“聚焦户外产业,围绕主业进行资源整合和布局”。

值得注意的是,得益于聚焦主业相关战略实施,其再次转型的效果有所显现:报告期内2018年户外用品主业的营业收入较去年同期预计将增长20%左右,且该公司预计2019年第一季度将盈利:今年一季度,探路者归属净利润盈利3880万-4550万元,较上年同期大幅增长75%-105%,非经常性损益为公司增加净利润1000万元。

与此同时,不得不说探路者重新聚焦主业与近年来的行业趋势有紧密联系。

3

体育用品行业回温

格隆汇app查询显示,2013-2017年期间我国体育用品行业收入和利润增势迅猛,五年年均复合增长率分别为7.64%和9.37%。2018年我国体育用品行业收入规模将达到1629亿元,预计到2022年体育用品行业收入规模将突破2000亿元。

其中,户外行业的发展倒是“一波三折”:起初由于该行业发展时间短,且行业规模基数小,初期成长迅猛,但随后受到宏观经济环境、电商的冲击等因素影响,进入调整期且增速放缓:2018年中国户外用品零售总额达到249.8亿元,同比增速为2.10%,出货总额141.2亿元,同比增速为2.38%,连续7年下降,创下2002年以来行业最低增速。

但需要明确的是,该行业发展期较短,依然具有较大的增长潜力,尤其是随着全民健身被纳入国家战略、公众健康意识的提升以及相关运动配套设施的完善,户外运动用品的市场需求增长开始呈现“节节高”的趋势:行业规模将持续性扩张,2020年增速有望超过20%。

此外,日前发改委等十八部委联合印发了《加大力度推动社会领域公共服务补短板强弱项提质量 促进形成强大国内市场的行动方案》,以举办2022年冬奥会和冬残奥会为契机,其中强调了加快发展体育健身休闲运动和竞赛表演业,可以看出在国家政策大力支持引导下,包括户外用品在内的体育用品行业也将进一步加速其发展进程。

4

竞争对手进入状态

同时,以安踏和李宁为首的老牌运动品牌的复兴也对探路者重新专注主业给予了一定的竞争刺激。它们都曾因在日益激烈的竞争下对自己定位不准确而吃过败仗,但经过有效的探索之下,最终还是东山再起,重新加固了其品牌在行业中的领导地位。

1. 安踏收购亚玛芬

如今的安踏早已向定位于三四线城市的国产品牌标签挥手告别,通过正确解锁“买买买”方式以及市场营销的有效加码等举措,逐步形成高中低端多品牌布局,不断丰富产品线,覆盖细分市场,进而提升竞争力和全球影响力向国际化进发。

去年12月7日,安踏体育与中国私募基金方源资本、Lululemon创始人Chip Wilson及腾讯组成的财团,正式向亚玛芬体育(旗下拥有很多个细分运动行业的翘楚品牌)提出收购要约,以每股40欧元的价格收购其全部股权,总价约为46亿欧元,预计要约收购最迟将于2019年二季度完成。若交易达成,这不仅是国内服装行业规模最大的一笔海外并购,也是去年中国企业在欧洲完成的最大收购案。

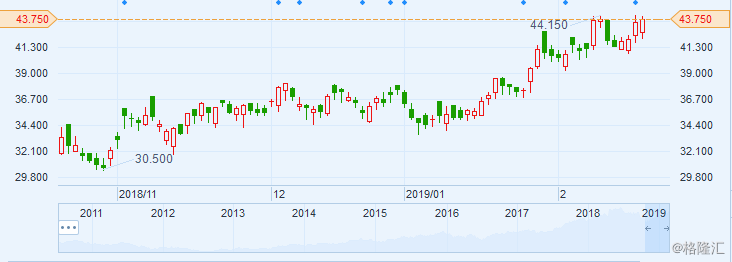

格隆汇app查询显示,根据最新的2018年上半年财报,其营收超过百亿元,同比增长44.1%,其他各项指标均健康,创造了赴港上市11年以来的最佳成绩;且2013-2018年期间,安踏体股价从6.9港元大幅上涨至接近40港元,并实现六年连续上涨,最新市值为1174.64亿港元,且目前已是中国奥委会和北京冬奥会的合作伙伴。

截止到2月22日,安踏股价为43.75港元,涨幅为0.57%。

图片来源:富途证券

2.李宁年轻化逆袭

作为国产运动品牌的老大哥,李宁也扭亏为盈,强势逆转困境,在探索年轻化的路上几度碰壁之后,最终押宝国潮,去年以“中国李宁”的名义在纽约时装周再次出道,瞬间俘获不少国人的芳心,之后通过创意联名、有效KOL带货等营销方式,进一步成功巩固了其品牌的口碑和影响力。

根据最新财报,截至去年6月30日,2018年上半年内集团销售额为47.13亿元人民币,同比增长17.9%;毛利润22.93亿元,同比大涨20%,净利润为2.69亿元,同比大涨42%,净利率为5.7%,高于去年同期(4.7%),其攻势也是不容小觑。

截止到2月22日,李宁股价为10.64港元,涨幅为1.72%。

图片来源:富途证券

5

结 语

如今,随着人们健康意识的提升,户外用品行业的消费群体不断壮大,再加上政府对户外运动的积极扶持,国内户外运动连同体育行业发展形势不同以往,重新显现出加速发展之势,这意味以探路者为首的“夕阳型”户外用品品牌急需牢牢把握住这个上升势头,直视现实,发力主业,就目前而言,探路者公司算是踏出了正确转型的第一步。

同时,现今体育用品企业的产品同质化严重,竞争也相对激烈,其中户外运动产品竞争重点已从产量、价格和渠道竞争逐渐转为品牌竞争,这也意味着:探路者想要重振雄风,也需要充分了解市场趋势和消费者的有效欲求,切实定位好自身品牌,在新零售概念下合理的运用电商渠道为品牌赋能,且加大技术投入通过创新开发差异化产品,从而提高消费者粘性和品牌竞争力。

以李宁和安踏为首的代表性户外品牌已明确了其发展方向,目前都处于不断深化品牌文化和企业精神而争取突破的阶段,对于醒悟不久的探路者而言,带动产品销售和业绩是首要任务,其他的一切还得根据自身经营状况和发展方向进行布局,任重而道远。