下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来美国加息是否会导致人民币贬值成了热门话题。然而,事实上由于中国有充足的外汇储备,贬不贬值、贬值多少都是相对可控的。真正可能出现大幅波动、存在获利机会的,是那些外汇储备相对有限又面临大幅贬值压力的货币,主要是新兴市场国家的货币,特别是拉丁美洲。

新兴市场货币的贬值逻辑

由于新兴市场国家的经济体量不大,为了保持经济体的相对稳定,一般不会采用完全自由浮动的汇率机制,而是施行有管理的浮动汇率制或固定汇率制。在这种汇率机制下,官方的目标汇率和真实市场汇率之间往往存在差异,在目标汇率水平上货币兑换需求并不是双向平衡的,为了维持目标汇率,央行就需要在市场中入市调节,做市场的“对手方”。

以人民币汇率为例。假设目前官方的目标汇率区间为6.15-6.25。若汇率升至6.15并继续上行,说明市场对人民币的需求较强,而对美元的需求较弱,那么央行就以6.15的汇率承接所有美元卖单,买入美元卖出人民币,使供求在6.15的水平达到平衡。若汇率降至6.25并继续下降,同理,央行就买入人民币卖出美元。

这一汇率机制的问题在于,央行卖出本币买入美元的操作是不受限的,但买入本币卖出美元的操作则受限于本国的外汇储备,因为本币不足时央行总可以增发本币,但央行无法增发外币,如果手中的美元耗尽就无法再维持汇率水平。1997年的亚洲金融危机就是由于东南亚国家的外汇储备不足又要维持固定汇率,被索罗斯等国际投机者抓住了机会。

当然,现在很多国家已经吸取了97年金融危机的教训,不再维持绝对的固定汇率,而是选择时机进行适当的干预。但外汇储备有中国这个量级的毕竟是极少数,大多数国家的外储无法承受持续的卖压,能实现的干预程度是有限的。

现在一些新兴市场国家面临的问题是,其近年来经济增长大幅放缓,出口疲弱,造成国际收支不平衡,经常性项目巨额赤字,外汇大量流出,由此导致其本币贬值压力巨大。有些国家产业结构比较单一,大宗商品价格的持续下跌对其经济造成重大冲击,最典型的就是俄罗斯。

另一方面,这些国家往往还面临着巨额的财政赤字。当一国出现持续的财政赤字时,只有通过大量增发货币才能偿还其债务,使本国货币面临贬值压力,对内的表现形式为通货膨胀,而对外的表现形式就是汇率下跌。

从实体经济的角度来看,经济疲弱的时候通过贬值刺激出口也是一个合理的选择。换句话说。如果坚持不贬值,国内经济承受的压力会是非常大的。

美国加息:压倒汇率的最后一根稻草

在经济下行导致汇率摇摇欲坠的情况下,美国的加息将是压倒这些国家的汇率的最后一根稻草(而且这根稻草分量很重)。美国加息会提高持有美元的收益,使持有其它货币的相对收益下降,因此造成全球性的资金回流美国的趋势。各国都会出现投资者抛售本币兑换美元的现象。

这一力量是十分强大的。即使新兴市场国家想维持其汇率,恐怕也会心有余而力不足。现在美国还没有正式宣布加息时间,只是“口头加息”,各国汇率就已经纷纷倒下了。

巴西雷亚尔: “脆弱五国”+拉美=暴跌

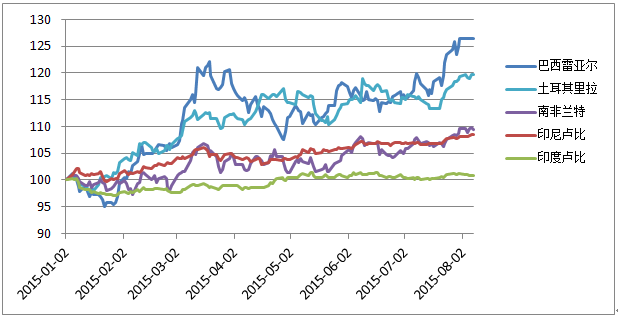

循着上述逻辑,我们来寻找贬值幅度可能最大的货币。2013年时,市场里对于五个有严重经常账户赤字和财政赤字的国家有一个统一称谓:“脆弱五国”,指的是巴西、印度、南非、印尼和土耳其。这五个国家的汇率在当时就有过迅速的贬值。

时过境迁,后来印度经济的表现不错,已经摆脱了“脆弱五国”的标签,而巴西的状况则是几个国家中最糟糕的。下图比较了今年以来“脆弱五国”的汇率:

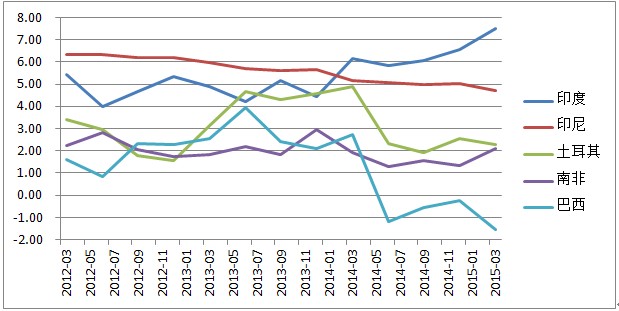

另一方面,今年以来拉丁美洲的货币表现明显偏弱,这是由于拉丁美洲的经济重度依赖大宗商品出口。在这一轮大宗商品价格下跌的趋势里,拉美国家的日子都很难过。今年二季度拉美国家的汇率贬值幅度都相当夸张,开启了“比惨模式”,而巴西雷亚尔是拉丁美洲中最惨的一个:

巴西经济有多差?2014年上半年开始,巴西的GDP开始出现负增长,直到目前仍未好转。在“脆弱五国”里比较各国GDP增速可见,大体上GDP增速越低的国家,汇率贬值就越快:

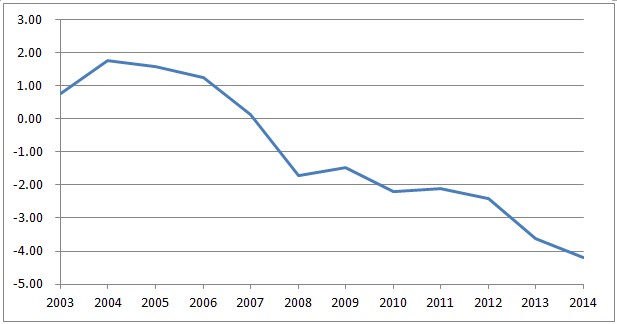

现在巴西的GDP增速目前还没有好转迹象。另一方面,随着大宗商品走弱和中国经济增长放缓,巴西的国际收支经常账户逆差越来越大,2014年占GDP的比例已经超过了-4%:

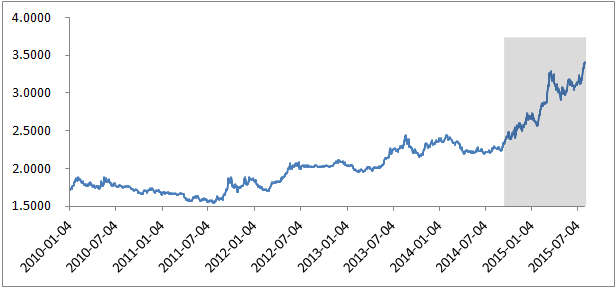

经济衰退和国际收支逆差,给巴西雷亚尔带来了巨大的贬值压力。去年9月以来,雷亚尔加速贬值,从2.3跌到3.5,贬值幅度35%,而且目前还看不到止跌的迹象:

只要大宗商品价格不反转,只要美国加息,只要中国经济没有强复苏,那么巴西雷亚尔的汇率继续走弱的概率就是很大的。考虑到外汇交易的杠杆率,收益是可观的。

如果你之前没有关注过新兴市场国家的货币,现在是关注的好机会,往大了说,也许这真是“一生一次”的机会。